호우와 태풍 풍수해보험으로 미리 대비하세요

2023.05.22 행정안전부

|

호우와 태풍 풍수해보험으로 미리 대비하세요

|

|

- 정부가 보험료의 70% 이상 지원

|

|

|

< ‘22년 풍수해보험금 지급 주요사례 >

|

|

||||||||||||

|

|

|

|||||||||||||

|

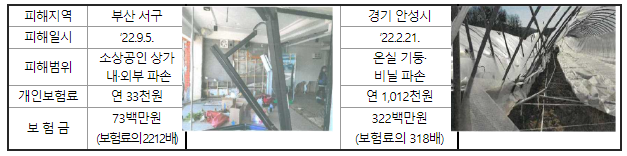

‘22.9.5 태풍 ’힌남노‘ 영향으로 부산광역시 서구의 한 소상공인 상가는 내·외부가 파손되는 피해를 당했지만, 다행히 소상공인 풍수해보험에 가입하여 보험료의 2212배인 7천3백만 원을 보상받아 재기에 큰 도움이 되었다. 소상공인이 부담한 보험료는 연간 3만3천 원이었다.

|

||||||||||||||

□ 행정안전부는 다가오는 장마철을 대비하여 여름철 풍수해에 대한 피해 보상을 받을 수 있는 풍수해보험 가입이 필요하다고 강조했다.

○ 풍수해보험은 태풍, 호우·지진 등 9개 자연재난*으로 발생하는 재산피해를 보상해 주는 정책보험으로, 가입 시 총 보험료의 70% 이상을 국가와 지방자치단체에서 지원하고 있다.

* 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일

○ 최근 4년간 풍수해보험 가입률은 계속 증가하고 있다. 특히 소상공인 상가·공장은 2020년부터 전국적으로 도입한 이후 2021년 4.7%에서 2023년 3월 43.1%로 급속한 증가 추세를 보이고 있다.

※ (‘23. 3월기준) 주택 544,518(27.8%), 온실 4,469ha(18.1%), 소상공인 265,045건(43.1%)

□ 풍수해보험 가입 대상 시설물은 주택(단독, 공동), 농·임업용 온실(비닐하우스 포함), 소상공인이 운영하는 상가·공장건물(건물내 설치된 시설·기계·재고자산 포함)이며, 시설물의 소유자뿐만 아니라 세입자(임차인)도 가입할 수 있다.

○ 가입 방법은 7개 민간보험사*로 연락하거나 누리집(홈페이지)을 통해 연중 가입이 가능하고, 국민재난안전포털(safekorea.go.kr)을 통해 보험상품의 세부 정보를 확인할 수 있다.

* 디비(DB)손보, 현대해상화재, 삼성화재, 케이비(KB)손보, 엔에이치(NH)농협손보, 한화손보, 메리츠화재

○ 풍수해보험은 가입지역 및 면적, 보상한도에 따라 보험료 차이는 있지만 정부지원(70%~100%)을 받아 비교적 적은 비용으로 가입할 수 있다.+

【풍수해보험 ’주택‘ 연간보험료 예시】

|

구 분

|

보 험 료(전국 평균/연납)

|

보험금(최대)

|

비고

|

|||

|

주 택

(정액형)

|

일 반

(소유자)

|

총 액

|

43,900

|

(100.0%)

|

72,000,000*

|

▸가입면적 80㎡

|

|

국 비

|

24,800

|

(56.5%)

|

||||

|

지 방 비

|

5,900

|

(13.5%)

|

||||

|

자 부 담

|

13,200

|

(30.0%)

|

||||

|

일 반

(세입자)

|

총 액

|

19,800

|

(100.0%)

|

12,000,000

|

||

|

국 비

|

11,200

|

(56.5%)

|

||||

|

지 방 비

|

2,700

|

(13.5%)

|

||||

|

자 부 담

|

5,900

|

(30.0%)

|

||||

□ 행정안전부는 풍수해보험료 지원사업(민간기업 사회공헌사업)을 재난취약계층과 재난피해지역* 위주로 보험가입 확대를 통해 실제 자연재난 위험에 더 취약한 사람들이 혜택을 받을 수 있도록 할 예정이다.

* 전통시장, ’22년 태풍 등 소상공인 피해상가, 최근 풍수해 피해지역의 지하층·1층 건물

□ 이한경 재난관리실장은 “풍수해보험은 예기치 못한 재난으로부터 일상회복을 지원하기 위한 정책보험으로 풍수해가 우려되는 지역 주민들은 적극적으로 가입해 주기를 부탁한다”라며

○ “풍수해 보험 제도개선을 위한 전담조직(TF) 회의를 주기적으로 열어 보험상품을 지속적으로 개선하는 등 국민들이 더 큰 혜택을 받을 수 있도록 노력하겠다”라고 밝혔다.

|

참고1

|

|

‘23년 풍수해보험 포스터

|

|

참고2

|

|

호우! 태풍! 풍수해보험으로 미리 대비하세요 한컷뉴스

|

|

|

|

참고3

|

|

2023년 풍수해보험료(연납) 및 보험금 예시

|

|

구 분

|

보 험 료(전국 평균)

|

보험금(최대)

|

비고

|

|||

|

주 택

(정액형)

|

일 반

(소유자)

|

총 액

|

43,900

|

(100.0%)

|

72,000,000

|

▸가입면적 80㎡

▸기준 보험가입금액의 90% 보상형(소유자) 및 150% 보상형(세입자)

▸기준 보험가입금액

- 소유자 7,200만원

- 세입자 1,200만원

|

|

국 비

|

24,800

|

(56.5%)

|

||||

|

지 방 비

|

5,900

|

(13.5%)

|

||||

|

자 부 담

|

13,200

|

(30.0%)

|

||||

|

일 반

(세입자)

|

총 액

|

19,800

|

(100.0%)

|

12,000,000

|

||

|

국 비

|

11,200

|

(56.5%)

|

||||

|

지 방 비

|

2,700

|

(13.5%)

|

||||

|

자 부 담

|

5,900

|

(30.0%)

|

||||

|

차상위

(소유자)

|

총 액

|

43,900

|

(100.0%)

|

72,000,000*

|

||

|

국 비

|

27,000

|

(61.6%)

|

||||

|

지 방 비

|

7,400

|

(16.8%)

|

||||

|

자 부 담

|

9,300

|

(21.2%)

|

||||

|

차상위

(세입자)

|

총 액

|

19,800

|

(100.0%)

|

12,000,000

|

||

|

국 비

|

12,200

|

(61.6%)

|

||||

|

지 방 비

|

3,300

|

(16.8%)

|

||||

|

자 부 담

|

4,200

|

(21.2%)

|

||||

|

수급자 및 재해취약지역

(소유자)

|

총 액

|

43,900

|

(100.0%)

|

72,000,000*

|

||

|

국 비

|

29,600

|

(67.36%)

|

||||

|

지 방 비

|

8,600

|

(19.68%)

|

||||

|

자 부 담

|

5,700

|

(12.96%)

|

||||

|

수급자 및 재해취약지역

(세입자)

|

총 액

|

19,800

|

(67.36%)

|

12,000,000

|

||

|

국비지원

|

13,300

|

(19.68%)

|

||||

|

지방비지원

|

3,900

|

(12.96%)

|

||||

|

자 부 담

|

2,600

|

(13.0%)

|

||||

|

주 택

(실손비례형)

|

일 반

(소유자)

|

총 액

|

42,200

|

(100.0%)

|

80,000,000

|

▸보험가입금액

8천만원

|

|

국 비

|

23,800

|

(56.5%)

|

||||

|

지 방 비

|

5,700

|

(13.5%)

|

||||

|

자 부 담

|

12,700

|

(30.0%)

|

||||

|

온 실

(정액형)

|

일 반

(소유자)

|

총 액

|

273,000

|

(100.0%)

|

8,680,000

|

▸철재파이프(A형) 하우스

(1,000㎡ 기준)

|

|

국 비

|

154,245

|

(56.5%)

|

||||

|

지 방 비

|

36,855

|

(13.5%)

|

||||

|

자 부 담

|

81,900

|

(30.0%)

|

||||

|

소상공인

(실손형)

|

상 가

(소유자)

|

총 액

|

129,200

|

(100.0%)

|

100,000,000

|

▸상가건물 1억원

▸재고자산 5천만원

|

|

국 비

|

73,000

|

(56.5%)

|

||||

|

지 방 비

|

17,400

|

(13.5%)

|

||||

|

자 부 담

|

38,800

|

(30.0%)

|

||||

|

상 가

(세입자)

|

총 액

|

71,200

|

(100.0%)

|

50,000,000

|

||

|

국 비

|

40,200

|

(56.5%)

|

||||

|

지 방 비

|

9,600

|

(13.5%)

|

||||

|

자 부 담

|

21,400

|

(30.0%)

|

||||

|

공 장

(소유자)

|

총 액

|

162,900

|

(100.0%)

|

150,000,000

|

▸공장건물 1.5억원

▸재고자산 5천만원

|

|

|

국 비

|

92,000

|

(56.5%)

|

||||

|

지 방 비

|

22,000

|

(13.5%)

|

||||

|

자 부 담

|

48,900

|

(30.0%)

|

||||

|

공 장

(세입자)

|

총 액

|

56,700

|

(100.0%)

|

50,000,000

|

||

|

국 비

|

32,000

|

(56.5%)

|

||||

|

지 방 비

|

7,700

|

(13.5%)

|

||||

|

자 부 담

|

17,100

|

(30.0%)

|

||||

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 교육활동 보호 강화를 위한 국회 공개토론회(포럼) 개최 (0) | 2023.05.23 |

|---|---|

| 우수 기술 보유한 중소·중견기업의 기술평가비용 전액 지원 (0) | 2023.05.22 |

| 국가자격시험 응시 기회 넓히는 8개 법률 개정안 국회 제출 (0) | 2023.05.22 |

| 4.19혁명·동학농민혁명 기록물, 유네스코 세계기록유산 등재 (0) | 2023.05.22 |

| ’23년 5월 1일 ~ 5월 20일 수출입 현황 (0) | 2023.05.22 |

댓글