해외금융계좌 신고실적 ’18년이래 최고 수준으로 증가

2022.09.26 국세청

|

해외금융계좌 신고실적 ’18년이래 최고 수준으로 증가

|

|

- 국세청 검증 강화와 국가간 정보교환 확대되고 있어 성실신고 당부 -

|

|

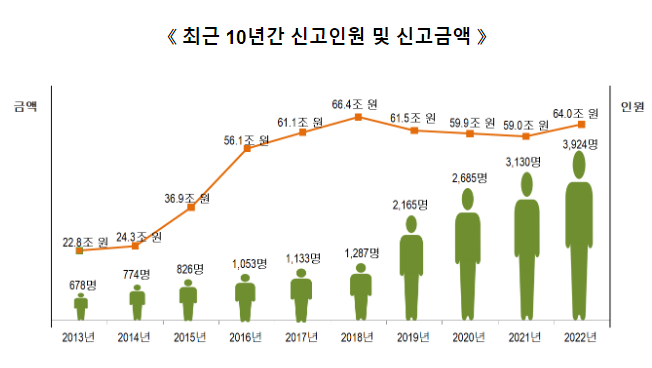

□ (신고 결과) 금년도 해외금융계좌 신고실적은 총 3,924명, 64조 원으로, 지난해보다 신고인원(794명, 25.4%↑) 및 신고금액 (5조 원, 8.5%↑)이 큰 폭으로 증가하였습니다.

|

|

※ 22년 해외금융계좌 신고 특이사항

❶ (개인 주식계좌 신고 급증) 해외증권사 주식계좌 신고인원은 1,621명, 금액은 15.8조 원으로 전년 대비 644명, 12.9조 원만큼 큰 폭으로 증가하였습니다.

❷ (신고계좌 소재지국) 해외금융자산 신고액 64조원 중 미국이 26.8조 원, 일본이 10.8조 원으로 2개국의 비중이 58.8%를 차지하였습니다.

❸ (신고자산 연령 분포) 예․적금 계좌 신고금액은 50대 이상 비중이 77.4%로 대부분을 차지하였으며, 주식계좌 신고금액은 40대, 50대의 비중이 92.7%입니다.

- 10대 이하 예・적금 신고인원은 7명, 금액은 36억 원이며, 주식계좌 신고인원은 6명, 금액은 177억 원으로 나타났습니다.

|

|

□ (향후 계획) 올해 말까지 해외금융계좌 미신고 혐의뿐만 아니라 미신고금액의 자금출처 검증을 실시하여 과태료 부과, 관련 세금 추징, 형사고발, 명단공개 등을 엄정 집행할 예정입니다.

○ 한편, 수정·기한 후 신고자는 최대 90%까지 과태료 감경이 가능하니, 신고대상자는 속히 수정·기한 후 신고 바랍니다.

|

|

Ⅰ

|

|

2022년 해외금융계좌 신고결과

|

|

1. 결과 개요

|

□ 금년도 해외금융계좌 전체 신고인원은 3,924명, 신고금액은 64조 원으로, 지난해 신고인원 3,130명, 신고금액 59조 원 대비 신고인원은 794명(전년대비 25.4%) 크게 증가하였고, 신고금액도 5조 원(전년대비 8.5%)이 증가한 수준입니다.

○ 금년도 신고금액은 ’18년 이래 최고 수준으로 증가한 것으로 역대 해외 금융계좌 신고금액 중 두 번째로 큰 규모입니다.

《 2022년 해외금융계좌 신고현황 》

(명, 개, 조 원)

|

구 분

|

2022년

|

2021년

|

||||||||

|

인원(증가율)

|

계좌(증가율)

|

금액(증가율)

|

인원

|

계좌

|

금액

|

|||||

|

전

|

체

|

3,924

|

(25.4%)

|

20,909

|

(4.1%)

|

64.0

|

(8.5%)

|

3,130

|

20,077

|

59.0

|

|

|

개인

|

3,177

|

(33%)

|

9,952

|

(10%)

|

22.4

|

(138%)

|

2,385

|

9,047

|

9.4

|

|

법인

|

747

|

(0.3%)

|

10,957

|

(△0.7%)

|

41.6

|

(△16%)

|

745

|

11,030

|

49.6

|

|

□ 개인신고자와 법인신고자 각각 신고결과를 살펴보면,

○ 개인신고자는 3,177명이 22.4조 원을 신고하여, 전년도 신고인원 2,385명, 신고금액 9.4조 원에 비해 신고인원은 792명(전년대비 33%), 신고금액은 13조 원(전년대비 138%) 증가하였습니다.

○ 법인신고자는 747개가 41.6조 원을 신고하여, 전년도 신고법인 745개, 신고금액 49.6조 원 대비 신고법인 수는 거의 변동이 없고, 신고금액은 8조 원(전년대비 △16%) 크게 감소하였습니다.

□ 따라서, 법인신고자 수가 거의 변동없고 법인 신고금액의 감소에도 불구하고, 개인 신고인원·신고금액의 큰 폭(전년비 각각 33%, 138%)의 증가가 전체 신고인원 및 신고금액의 비교적 큰 폭으로의 증가(전년대비 각각 25.4%, 8.5%)를 견인한 것으로 나타났습니다.

|

2. 신고자산별 분석

|

□ (전체 신고자) 올해 전체 신고자 3,924명 중에서 예·적금계좌 신고인원은 2,489명, 신고금액은 22.3조 원으로, 전년대비 신고인원 수와 신고금액이 거의 변동 없으나,

○ 주식계좌 신고인원은 1,692명, 신고금액은 35.0조 원으로, 전년도 신고인원 1,046명, 신고금액 29.6조 원에 비하여 신고인원은 646명(전년대비 62%), 신고금액은 5.4조 원(전년대비 18.3%) 크게 증가하였습니다.

《 전체 신고자의 신고자산별 현황 》

(명, 조 원)

|

구분

|

전체

(순인원)

|

예‧적금

|

주 식

|

파생상품

|

집합

투자증권

|

기 타

|

|

|

신고인원

|

’22년

|

3,924

|

2,489

|

1,692

|

81

|

208

|

512

|

|

’21년

|

3,130

|

2,313

|

1,046

|

79

|

210

|

460

|

|

|

신고금액

|

’22년

|

64.0

|

22.3

|

35.0

|

1.4

|

3.5

|

1.8

|

|

’21년

|

59.0

|

22.5

|

29.6

|

0.9

|

3.0

|

3.0

|

|

□ (개인) ’22년 개인신고자 3,177명 중 예·적금계좌 신고인원은 1,801명, 신고금액은 4.3조 원으로, ’21년 신고인원 1,636명, 신고금액 4.7조 원과 비슷한 수준이나,

○ 주식계좌 신고인원은 1,621명, 신고금액은 15.8조 원으로, ’21년 신고인원 977명, 신고금액 2.9조 원 대비 신고인원은 644명(전년대비 66%), 신고금액은 12.9조 원(전년대비 445%)만큼 큰 폭으로 증가하였습니다.

- 이는 21년 해외주식 시장 호황에 따른 보유주식 평가액 상승, 스톡옵션(주식매수청구권) 행사 증가에 따른 주식 취득 등이 주된 요인으로 보입니다.

《 개인의 신고자산별 현황 》

(명, 조 원)

|

구분

|

전체

(순인원)

|

예‧적금

|

주 식

|

파생상품

|

집합

투자증권

|

기 타

|

|

|

신고인원

|

’22년

|

3,177

|

1,801

|

1,621

|

53

|

185

|

469

|

|

’21년

|

2,385

|

1,636

|

977

|

48

|

192

|

413

|

|

|

신고금액

|

’22년

|

22.4

|

4.3

|

15.8

|

0.2

|

0.5

|

1.6

|

|

’21년

|

9.4

|

4.7

|

2.9

|

0.2

|

0.5

|

1.1

|

|

□ (법인) ’22년 법인신고자 747개 법인 중 예·적금계좌 신고법인은 688개, 신고금액은 18.0조 원으로, ’21년 신고법인 수 677개, 신고금액 17.7조 원과 거의 변동이 없으나,

○ 주식계좌 신고법인은 71개, 신고금액은 19.1조 원으로, ’21년 신고법인 69개, 신고금액 26.7조 원과 비교할 때, 개인과 달리 법인 신고금액은 전년대비 7.6조 원(△29%) 감소하였습니다.

《 법인의 신고자산별 현황 》

(개, 조 원)

|

구분

|

전체

(순인원)

|

예‧적금

|

주 식

|

파생상품

|

집합

투자증권

|

기 타

|

|

|

신고인원

|

’22년

|

747

|

688

|

71

|

28

|

23

|

43

|

|

’21년

|

745

|

677

|

69

|

31

|

18

|

47

|

|

|

신고금액

|

’22년

|

41.6

|

18.0

|

19.1

|

1.2

|

3.1

|

0.2

|

|

’21년

|

49.6

|

17.7

|

26.7

|

0.8

|

2.5

|

1.9

|

|

|

3. 신고자산의 국가별 분포 분석

|

□ (신고자산 국가별 규모) 올해 예·적금, 주식 포함 해외금융자산 신고액 64조 원의 보유규모 기준 상위 10개국은 다음과 같습니다.

《 신고자산 보유 상위 10개 국가 》

○ 신고계좌 소재지국은 총 141개국이나 미국 26.8조 원(41.9%), 일본 10.8조 원(16.9%) 2개국의 비중이 37.6조 원(58.8%)으로 대부분을 차지합니다.

|

예·적금계좌

|

□ (전체) ’22년 예·적금계좌 신고액 22.3조 원은 국가별로, 미국(4.2조 원, 18.8%), 싱가포르(2.3조 원, 10.3%), UAE(1.6조 원, 7.2%), 대만(1.5조 원, 6.7%), 중국(1.4조 원, 6.3%) 순으로 분포하였습니다.

《 ’22년 전체 신고자의 예·적금계좌 국가별 분포 》

(명, 조 원)

|

구분

|

전체

|

미국

|

싱가포르

|

UAE

|

대만

|

중국

|

기타

|

|||||||

|

신고

인원

|

2,489

|

1,089

|

247

|

85

|

120

|

375

|

-

|

|||||||

|

|

100%

|

|

43.8%

|

|

9.9%

|

|

3.4%

|

|

4.8%

|

|

15.1%

|

|

-

|

|

|

신고

금액

|

22.3

|

4.2

|

2.3

|

1.6

|

1.5

|

1.4

|

11.3

|

|||||||

|

|

100%

|

|

18.8%

|

|

10.3%

|

|

7.2%

|

|

6.7%

|

|

6.3%

|

|

50.7%

|

|

|

인당금액

|

90억 원

|

39억 원

|

93억 원

|

188억 원

|

125억 원

|

37억 원

|

-

|

|||||||

○ (개인) 개인신고자의 예·적금계좌 보유규모는 국가별로 미국(1.5조 원, 34.9%), 싱가포르(0.8조 원, 18.6%), 홍콩(0.6조 원, 14.0%), 중국(0.3조 원, 7.0%), 캐나다(0.2조 원, 4.7%) 순으로 나타났습니다.

《 개인의 예·적금계좌 국가별 분포 》

(명, 조 원)

|

구분

|

전체

|

미국

|

싱가포르

|

홍콩

|

중국

|

캐나다

|

기타

|

|||||||

|

신고

인원

|

1,801

|

910

|

151

|

199

|

218

|

84

|

-

|

|||||||

|

|

100%

|

|

50.5%

|

|

8.4%

|

|

11.1%

|

|

12.1%

|

|

4.7%

|

|

-

|

|

|

신고

금액

|

4.3

|

1.5

|

0.8

|

0.6

|

0.3

|

0.2

|

0.9

|

|||||||

|

|

100%

|

|

34.9%

|

|

18.6%

|

|

14.0%

|

|

7.0%

|

|

4.7%

|

|

20.8%

|

|

|

인당금액

|

24억 원

|

16억 원

|

53억 원

|

30억 원

|

14억 원

|

24억 원

|

-

|

|||||||

○ (법인) 법인신고자의 예·적금계좌 보유규모는 국가별로 미국(2.7조 원, 15.0%), UAE(1.6조 원, 8.9%), 싱가포르(1.5조 원, 8.3%), 대만(1.5조 원, 8.3%), 중국(1.2조 원, 6.7%) 순이었습니다.

《 법인의 예·적금계좌 국가별 분포 》

(개, 조 원)

|

구분

|

전체

|

미국

|

UAE

|

싱가포르

|

대만

|

중국

|

기타

|

||||||||

|

신고

인원

|

688

|

179

|

83

|

96

|

115

|

157

|

-

|

||||||||

|

|

100%

|

|

26.0%

|

|

12.0%

|

|

14.0%

|

|

16.7%

|

|

22.8%

|

|

-

|

||

|

신고

금액

|

18.0

|

2.7

|

1.6

|

1.5

|

1.5

|

1.2

|

9.5

|

||||||||

|

|

100%

|

|

15%

|

|

8.9%

|

|

8.3%

|

|

8.3%

|

|

6.7%

|

|

52.8%

|

||

|

인당금액

|

262억 원

|

151억 원

|

193억 원

|

156억 원

|

130억 원

|

76억 원

|

-

|

||||||||

|

주식계좌

|

□ (전체) ’22년 주식계좌 전체 신고자 1,692명의 계좌는 대부분 미국(1,469명, 86.8%)에 소재하고 있고,

○ 주식계좌 신고액 35.0조 원은 미국(20.3조 원, 58.0%), 일본(10.2조 원, 29.1%), 말레이시아(1.5조 원, 4.3%), 영국(0.8조 원, 2.3%), 홍콩(0.7조 원, 2.0%) 순으로 분포하고 있어, 주식계좌 보유액의 대부분이 미국과 일본에 소재하는 것으로 나타났습니다.

《 ’22년 전체 신고자의 주식계좌 국가별 분포 》

(명, 조 원)

|

구분

|

전체

|

미국

|

일본

|

말레이시아

|

영국

|

홍콩

|

기타

|

|||||||

|

신고

인원

|

1,692

|

1,469

|

30

|

*

|

11

|

33

|

-

|

|||||||

|

|

100%

|

|

86.8%

|

|

1.8%

|

|

-

|

|

0.7%

|

|

2.0%

|

|

-

|

|

|

신고

금액

|

35.0

|

20.3

|

10.2

|

1.5

|

0.8

|

0.7

|

1.5

|

|||||||

|

|

100%

|

|

58.0%

|

|

29.1%

|

|

4.3%

|

|

2.3%

|

|

2.0%

|

|

4.3%

|

|

|

인당금액

|

207억 원

|

138억 원

|

3,400억 원

|

-

|

727억 원

|

212억 원

|

-

|

|||||||

□ (개인) ’22년 주식계좌 개인신고자 1,621명의 계좌 대부분이 미국(1,444명, 89.1%)에 소재하고 있습니다.

○ 주식계좌 규모는 미국(14.3조 원, 90.5%), 일본(0.6조 원, 3.8%), 홍콩(0.4조 원, 2.5%), 덴마크(0.3조 원, 1.9%), 아일랜드(0.04조 원, 0.3%) 순입니다.

《 개인의 주식계좌 국가별 분포 》

(명, 조 원)

|

구분

|

전체

|

미국*

|

일본

|

홍콩

|

덴마크

|

아일랜드

|

기타

|

||||||||||||

|

신고

인원

|

1,621

|

1,444

|

17

|

30

|

*

|

18

|

-

|

||||||||||||

|

|

100%

|

|

89.1%

|

|

1.0%

|

|

1.9%

|

|

-

|

|

1.1%

|

|

-

|

||||||

|

신고

금액

|

15.8

|

14.3

|

0.6

|

0.4

|

0.3

|

0.04

|

0.16

|

||||||||||||

|

|

100%

|

|

90.5%

|

|

3.8%

|

|

2.5%

|

|

1.9%

|

|

0.3%

|

|

1.0%

|

||||||

|

인당금액

|

97억 원

|

99억 원

|

353억 원

|

133억 원

|

-

|

22억 원

|

-

|

||||||||||||

* ’21년 미국주식계좌 신고인원 826명, 신고금액 1.7조 원 대비

신고인원 618명(전년대비 75%), 12.6조 원(전년대비 741%) 증가

□ (법인) ’22년 주식계좌 법인신고자 71개 법인의 신고금액은 일본(9.6조 원, 50.3%), 미국(5.9조 원, 30.9%)으로서 2개국 비중이 15.5조 원(81.2%)으로 대부분을 차지합니다.

○ 주식계좌 보유규모는 일본(9.6조 원, 50.3%), 미국(5.9조 원, 30.9%), 말레이시아(1.5조 원, 7.9%), 영국(0.8조 원, 4.2%), 홍콩(0.3조 원, 1.6%) 순으로 많았습니다.

《 법인의 주식계좌 국가별 분포 》

(개, 조 원)

|

구분

|

전체

|

일본

|

미국

|

말레이시아

|

영국

|

홍콩

|

기타

|

|||||||

|

신고

인원

|

71

|

13

|

25

|

*

|

*

|

*

|

-

|

|||||||

|

|

100%

|

|

18.3%

|

|

35.2%

|

|

-

|

|

-

|

|

-

|

|

-

|

|

|

신고

금액

|

19.1

|

9.6

|

5.9

|

1.5

|

0.8

|

0.3

|

1.0

|

|||||||

|

|

100%

|

|

50.3%

|

|

30.9%

|

|

7.9%

|

|

4.2%

|

|

1.6%

|

|

5.1%

|

|

|

인당금액

|

2,690억 원

|

7,384억 원

|

2,360억 원

|

-

|

-

|

-

|

-

|

|||||||

|

4. 신고자산의 연령별 분포 분석

|

□ (예·적금계좌) 올해 예·적금계좌 개인신고자 1,801명 중 50대 579명(32.1%), 60대 487명(27.0%)으로 50~60대 비중이 1,066명(59.1%)으로 대부분을 차지하였습니다.

○ 예·적금계좌 신고금액 43,072억 원으로 연령별 분포는 10대 이하 36억 원(0.1%), 20대 833억 원(1.9%), 30대 1,893억 원(4.4%), 40대 6,957억 원(16.2%), 50대 11,666억 원(27.1%), 60대 11,449억 원(26.6%), 70대 이상 10,237억 원(23.7%)으로 나타났습니다.

《 ’22년 개인신고자의 예·적금계좌 연령별 분포 》

(명, 억 원)

|

구분

|

전체

|

10대 이하

|

20대

|

30대

|

40대

|

50대

|

60대

|

70대 이상

|

||||||||

|

신고

인원

|

1,801

|

7

|

30

|

110

|

340

|

579

|

487

|

248

|

||||||||

|

|

100%

|

|

0.4%

|

|

1.7%

|

|

6.1%

|

|

18.9%

|

|

32.1%

|

|

27.0%

|

|

13.8%

|

|

|

신고

금액

|

43,072

|

36

|

833

|

1,893

|

6,957

|

11,666

|

11,449

|

10,237

|

||||||||

|

|

100%

|

|

0.1%

|

|

1.9%

|

|

4.4%

|

|

16.2%

|

|

27.1%

|

|

26.6%

|

|

23.7%

|

|

|

인당금액

|

24

|

5

|

28

|

17

|

20

|

20

|

24

|

41

|

||||||||

□ (주식계좌) 올해 주식계좌 개인신고자 1,621명의 경우 40대 669명(41.3%), 50대 478명(29.5%)으로서 40~50대 비중이 1,147명(70.8%)으로 대부분을 차지하였습니다.

○ 주식계좌 신고금액 158,383억 원으로 연령별 분포는 10대 이하 177억 원(0.1%), 20대 356억 원(0.2%), 30대 4,544억 원(2.9%), 40대 121,145억 원(76.5%), 50대 25,591억 원(16.2%), 60대 5,549억 원(3.5%), 70대 이상 1,020억 원(0.6%)으로 나타났습니다.

《 ’22년 개인신고자의 주식계좌 연령별 분포 》

(명, 억 원)

|

구분

|

전체

|

10대 이하

|

20대

|

30대

|

40대

|

50대

|

60대

|

70대 이상

|

||||||||

|

신고

인원

|

1,621

|

6

|

22

|

259

|

669

|

478

|

157

|

30

|

||||||||

|

|

100%

|

|

0.3%

|

|

1.4%

|

|

16.0%

|

|

41.3%

|

|

29.5%

|

|

9.7%

|

|

1.8%

|

|

|

신고

금액

|

158,383

|

177

|

356

|

4,544

|

121,145

|

25,591

|

5,549

|

1,020

|

||||||||

|

|

100%

|

|

0.1%

|

|

0.2%

|

|

2.9%

|

|

76.5%

|

|

16.2%

|

|

3.5%

|

|

0.6%

|

|

|

인당금액

|

98

|

30

|

16

|

18

|

181

|

54

|

35

|

34

|

||||||||

|

Ⅱ

|

|

해외금융계좌 신고의무 위반자 적발·제재 실적

|

□ 국세청(청장 김창기)은 신고검증과 세무조사를 통해 해외금융계좌 신고의무 위반자를 확인하여 과태료 부과, 형사고발, 명단공개 등 법적 제재조치를 엄정 집행하고 있습니다.

○ (과태료 부과) 신고대상 계좌를 신고기한 내에 미신고한 경우 미신고 금액의 최대 20%에 상당하는 과태료가 부과되며, 그 외 미신고 금액의 출처를 소명하지 않을 경우, 미소명 금액의 20%에 상당하는 과태료가 추가 부과됩니다.

- 국세청은 ’11년 첫 신고 이후 올해 6월말까지 계좌 미신고자 579명에 대해 과태료 2,043억 원을 부과한 바 있습니다.

《 연도별 과태료 부과현황 》

(명, 억 원)

|

구 분

|

합계

|

’11

|

’12

|

’13

|

’14

|

’15

|

’16

|

’17

|

’18

|

’19

|

’20

|

’21

|

’22..6.

|

|

인 원

|

579

|

20

|

35

|

43

|

40

|

24

|

47

|

53

|

62

|

40

|

68

|

113

|

34

|

|

부과액

|

2,043

|

11

|

15

|

116

|

321

|

44

|

106

|

120

|

213

|

55

|

474

|

446

|

122

|

○ (형사처벌 및 명단공개) 계좌 신고의무 위반금액이 50억 원을 초과한 경우 형사처벌*을 받거나 인적사항이 공개될 수 있습니다.

* 2년 이하의 징역 또는 13%~20% 벌금(징역・벌금형 병과 가능)

- 국세청은 올해 6월말까지 해외금융계좌 신고의무 위반 혐의로 80명을 형사고발하고 7명의 인적사항을 공개하였습니다.

《 연도별 고액 미신고자 형사고발·명단공개 현황 》

(명)

|

구분

|

합계

|

’13

|

’14

|

’15

|

’16

|

’17

|

’18

|

’19

|

’20

|

’21

|

’22..6.

|

|

형사고발

|

80

|

-

|

-

|

1

|

7

|

18

|

12

|

11

|

14

|

12

|

5

|

|

명단공개

|

7

|

-

|

1

|

1

|

2

|

1

|

1

|

1

|

-

|

-

|

-

|

|

Ⅲ

|

|

해외금융계좌 수정·기한 후 신고에 대한 혜택

|

□ 신고기한 이후 미(과소)신고 계좌를 자진하여 수정 신고 또는 기한 후 신고하는 경우 신고 시점에 따라 미(과소)신고 금액의 90%까지 과태료가 감경되며, 명단공개 대상*에서 제외됩니다.

* 신고의무 위반금액이 50억 원을 초과하는 자

○ 다만, 미(과소)신고 계좌 보유자가 과태료 부과를 미리 알고 신고하는 경우에는 과태료 감경을 받지 못하므로, 자발적으로 수정·기한 후 신고하는 것이 유리합니다.

【 기한 후・수정 신고 시 과태료 감경률 】

|

기한 후 신고 시점

|

수정신고 시점

|

과태료 감경률

|

|

신고기한 후 1개월 이내

|

신고기한 후 6개월 이내

|

90%

|

|

신고기한 후 6개월 이내

|

신고기한 후 1년 이내

|

70%

|

|

신고기한 후 1년 이내

|

신고기한 후 2년 이내

|

50%

|

|

신고기한 후 2년 이내

|

신고기한 후 4년 이내

|

30%

|

|

Ⅳ

|

|

해외금융계좌 제보 안내

|

□ (제보 포상금) 해외금융계좌 신고의무 위반행위를 적발하는 데 중요한 자료를 제보하는 경우 포상금을 지급하고 있습니다.

【 해외금융계좌 제보 포상금 】

|

과태료 납부액 또는 벌금액

|

포상금 지급률

|

|

2천만 원 이상 2억 원 이하

|

100분의 15

|

|

2억 원 초과 5억 원 이하

|

3천만 원 + 2억 원 초과금액 × 100분의 10

|

|

5억 원 초과

|

MIN(6천만 원 + 5억 원 초과금액 × 100분의 5, 20억 원)

|

□ (제보 방법) 해외금융계좌 관련 제보는 국세상담센터(126번) 또는 국세청 홈택스(www.nts.go.kr)의 탈세제보 메뉴를 이용하거나 방문․전화․우편 접수를 통해 제보할 수 있습니다.

|

Ⅴ

|

|

향후 해외금융계좌 신고제도 관리 방향

|

□ 앞으로도 국세청은 해외금융계좌 신고안내와 제도홍보로 신고의무자의 성실신고를 안내하는 한편,

○ 세무조사뿐만 아니라 국가간 정보교환, 외국환 거래자료, 유관기관 통보자료를 종합하여 미신고 혐의자를 철저하게 검증하고, 관련제세 추징, 과태료 부과, 형사고발 등 엄정 조치할 것입니다.

○ 한편 우리나라가 다자간 금융정보 교환협정에 가입(’14년)함에 따라 ’17년 이후 113개국과 금융정보 자동교환이 이루어지고 있고, 156개국과는 세무조사에 필요한 조세정보를 수시요청하여 해외계좌 관련정보를 수집할 수 있을 정도로 정보 네트워크가 강화되어, 과거보다 미신고 적발 가능성이 크게 증가하였습니다.

□ 특히 올해 말까지 해외금융계좌 미신고 혐의뿐만 아니라 미신고금액의 자금출처에 대한 검증도 실시할 예정이므로,

○ 해외금융계좌를 보유한 신고의무자는 해외계좌뿐만 아니라 관련소득에 대해서도 성실하게 신고할 필요가 있습니다.

|

붙임 1

|

|

해외금융계좌 신고제도 개요

|

신고의무자

○ 거주자 및 내국법인은 해외금융계좌 잔액 합계액이 매월 말일 중 어느 하루라도 5억 원을 초과 시 계좌정보*를 다음해 6월에 신고

* 보유자의 성명・주소 등 신원에 관한 정보, 계좌번호, 해외금융회사 등의 이름, 매월 말일의 보유계좌 잔액의 최고금액, 관련자 정보 등

신고대상

○ (금융자산 신고) 신고대상 해외금융계좌는 국외에 소재한 해외금융회사에 금융거래를 위해 개설한 계좌이며, 계좌에 보유한 현금・ 주식・채권・집합투자증권・파생상품 등 금융자산*을 신고

* 가상자산 거래를 위하여 해외 가상자산사업자에게 개설한 계좌는 ’22년 보유분부터 ’23년 6월에 신고대상임

○ (계좌 관련자 신고) 해당 계좌가 공동명의 또는 계좌 명의자와 실질적 소유자가 다른 경우, 본인 외 계좌 관련자* 정보도 제출

* 계좌 명의자, 실질적 소유자, 공동명의자

신고방법

○ 신고의무자는 다음해 6. 30.까지 관할 세무서에 신고서를 제출해야 하며, 홈택스(www.hometax.go.kr)와 손택스(모바일)로 전자신고 가능

미신고자 제재

○ 미(과소)신고금액의 최대 20%* 과태료 부과 및 미(과소)신고금액 50억 원 초과 시 형사고발 및 명단 공개

* ’21. 2. 17. 이후 과태료를 부과하는 분부터 과태료 20억 원 상한 적용

○ 미(과소)신고금액에 대한 출처 소명요구에 불응 또는 거짓 소명 시 미(거짓)소명금액의 20% 과태료 부과

○ 미(과소)신고자에 대한 제재 강화

|

《 해외금융계좌 미신고자에 대한 제재 도입과 변경》

|

|

|

구 분

|

연도별 변경 내용

|

|

미신고 과태료

|

ㆍ’11년 3∼9%, ’12∼15년 4∼10%, ’16년 이후 10∼20%

|

|

명단공개 도입

|

ㆍ’13년: 50억 원 초과자 명단공개 시행

|

|

형사처벌 도입ㆍ강화

|

ㆍ’14년: 50억 원 초과자 형사처벌 시행

ㆍ’19년: 벌금 하한(13%) 신설(20% 이하에서 13%∼20%)

|

|

미소명 과태료

|

ㆍ’15년 10%, ’16년 20%, ’20년 법인까지 소명의무 도입

|

|

|

|

○ 미(과소)신고자에 대한 과태료 부과 기준

|

《 과태료 부과 기준 》

○ (미・과소신고 과태료) 신고기한 내 미(과소)신고한 경우, 미(과소)신고금액의 10%~20%에 상당하는 과태료 부과(국조법§62①)

|

|

|

미(과소)신고금액

|

과 태 료

|

|

20억 원 이하

|

해당금액 × 10%

|

|

20억 원~50억 원

|

2억 원 + 20억 원 초과금액 × 15%

|

|

50억 원 초과

|

6.5억 원 + 50억 원 초과금액 × 20%

|

|

* ’21. 2. 17. 이후 과태료 부과분부터 과태료 20억 원 상한 적용

** 조세회피 의도가 없는 단순 미신고 또는 계좌정보의 일부가 확인되는 등의 경우 과태료의 50%를 감경 부과

○ (미・거짓소명 과태료) 신고의무 위반자에게 위반금액의 자금출처 소명을 요구할 수 있으며, 미(거짓)소명시 미(거짓)소명금액의 20%에 상당하는 과태료가 추가 부과

|

|

|

붙임 2

|

|

해외금융계좌 신고포상금 제도

|

□ 제도 개요

○ 해외금융계좌 신고의무 위반행위 적발에 중요한 자료를

제공한 자에게 신고포상금을 지급하는 제도

□ 지급요건 및 지급액

○ 신고포상금 지급이 가능한 ‘중요한 자료’의 의미

- 해외금융계좌정보(계좌번호·잔액, 계좌주 성명 등)를 제공*함으로써 과태료 부과 또는 처벌의 근거가 될 수 있는 자료

* 예) 해외금융계좌 사본, 해외금융기관이 발행한 잔액증명서 등

○ 포상금 지급액: 과태료 금액 또는 벌금액에 5∼15%의 지급률을 적용하여 20억 원 한도 내에서 포상금을 지급

|

과태료 또는 벌금액

|

포상금 지급률

|

|

2천만 원∼2억 원

|

100분의 15

|

|

2억 원∼5억 원

|

3천만 원 + 2억 원을 초과하는 금액의 100분의 10

|

|

5억 원 초과

|

6천만 원 + 5억 원을 초과하는 금액의 100분의 5

|

* 탈세제보 포상금(40억 원 한도), 체납자 은닉재산 신고포상금(20억 원 한도)의 각 지급요건을 충족하는 경우에 제보자에게 최대 80억 원까지 지급 가능

** 과태료 금액(벌금액)이 납부되고 이의제기기간 도과 또는 불복청구 종료 후 과태료 부과처분이 확정(징역형 또는 벌금형의 경우 재판에 의하여 형이 확정)된 날이 속하는 달의 말일부터 2개월 이내 지급

□ 제보 방법 및 비밀 보장

○ 국세청 홈택스*, 전화, 우편 또는 방문을 통해 제보가능

* 「국세청 홈택스, www.hometax.go.kr」 → 「상담/제보」 → 「탈세제보」 →

「해외금융계좌 신고의무 위반행위 제보」

○ 제보자의 신원 및 제보 내용을 목적 외 용도로 사용하거나

타인에게 제공하지 않음 (「국세기본법」 제84조의2 제5항)

|

붙임 3

|

|

외국 과세당국과의 국제공조 상황

|

□ 국제공조 현황

○ 우리나라는 156개국*과 국제공조 가능(’22.8월 기준)

* 조세조약(94) + 조세정보교환협정(12) + 다자간 조세행정공조협약(134)

|

구 분

|

명 칭

|

주요 협력 내용

|

관련국

|

|

양자

|

조세조약

|

조세정보 교환

|

94

|

|

조세정보

교환협정

|

조세조약이 체결되지 않은 국가와 조세정보 교환

|

12

|

|

|

다자

|

다자간 조세행정

공조협약(MAC)

|

회원국 간 정보교환 등 폭넓은 세정협력

|

134

|

|

한・미 금융정보자동 교환협정(FATCA)

|

한・미 간 금융정보를 매년 정기적으로 교환

|

1

|

|

|

다자간 금융정보

자동교환협정(MCAA)

|

국가 간 금융정보를 매년 정기적으로 교환

|

112

|

|

|

국가별 보고서 자동교환협정(CbCR)

|

국가 간 다국적기업의 국가별보고서를 매년 정기적으로 교환

|

84

|

|

|

역외정보공조협의체

(OECD JITSIC)*

|

역외탈세 글로벌이슈 등에 대한 신속한 국제공조 진행

|

41

|

* JITSIC(Joint International Taskforce on Shared Intelligence & Collaboration)

|

붙임 4

|

|

해외금융계좌 미신고 및 역외탈세 혐의 적발사례

|

|

사례 1

|

사주일가 미신고 해외금융계좌를 통해 증여받은 해외부동산 취득자금 확인 및 증여세 신고 누락 적발

|

□ 인적사항

○ 성 명 : ○○○ ○ 주소지 : ◎◎시

□ 주요 적발상황

○ 사주 갑은 스위스에 계좌를 개설한 후 별다른 소득없이 미국에서 유학생활 중인 손자의 미국 계좌로 미국 부동산 취득자금 송금

○ 금융정보 교환을 통해 사주일가의 미신고 계좌 및 송금 사실 적발

□ 조치사항

○ 사주일가에게 해외금융계좌 미신고 과태료 ○○억 원과 갑의 손자가 증여받은 해외부동산 취득자금에 대한 증여세 ○○억 원 추징

|

사례 2

|

미신고 해외금융계좌로 증여받은 해외금융자산 은닉 및 증여세 신고 누락 적발

|

□ 인적사항

○ 성 명 : ○○○ ○ 주소지 : ◎◎시

□ 주요 적발상황

○ 남편 을은 홍콩 현지법인을 청산하였으나 미화 ○○○만 불 상당의 출자금 등을 국내로 반입하지 않고 본인의 미신고계좌에 은닉한 뒤 이를 아내의 보험상품에 보험료로 납입

○ 금융정보 교환을 통해 을의 아내가 외화 송금 내역이나 국외 소득이 전혀 없음에도 불구하고 을의 아내 명의의 미신고 홍콩계좌에

○○억 원 상당의 금융자산을 보유하고 있는 사실을 확인

□ 조치사항

○ 해외금융계좌 미신고 과태료 ○○억 원과 증여세 ○○억 원 추징

|

사례 3

|

미신고 해외현지법인으로부터 수취한 배당소득 은닉 및 자녀에 대한 현금 증여 신고누락 적발

|

□ 인적사항

○ 성 명 : ○○○ ○ 주소지 : ◎◎시

□ 주요 적발상황

○ 사주 병은 홍콩에 신고하지 않은 자회사를 설립한 후, 이를 통해 발생한 배당소득을 미신고 해외금융계좌에 은닉

○ 사주 병 명의의 수십개의 해외금융계좌뿐만 아니라 배우자 명의 해외금융계좌에 대한 자금흐름을 분석하여 병이 홍콩 법인으로부터 수취한 배당소득이 국외에 거주 중인 자녀의 해외금융계좌에 이체된 사실 확인

□ 조치사항

○ 해외금융계좌 미신고 과태료 ○억 원과 배당소득 신고누락에 따른 종합소득세 ○억 원 및 자녀에 대한 증여세 ○억 원 추징

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 26일부터 실외 마스크 착용의무 전면 해제…실내는 당분간 유지 (0) | 2022.09.27 |

|---|---|

| 9월 30일부터 자영업자·소상공인의 고금리 사업자대출의 저금리 전환을 신청 접수(최대 금리 6.5%로 전환 지원,원활한 신청접수를 위해 1달간 사업자번호 끝자리 기준 5부제 시행) (0) | 2022.09.27 |

| 미국 등 5개 유엔참전국 참전용사 및 유가족 50명, 26일 한국 방문한다_국가보훈처 (1) | 2022.09.27 |

| 예술인 권리침해 폭넓게 (0) | 2022.09.27 |

| 2022년 예비군 원격교육 시행_국방부 (1) | 2022.09.27 |

댓글