’21년 상반기분 근로장려금 12월 9일 조기 지급

2021.12.09 국세청

|

’21년 상반기분 근로장려금 12월 9일 조기 지급

|

|

- 112만 가구에 4,952억원 지급하여 지난해 대비 981억 원 증가 -

|

|

□(지급일)국세청(청장 김대지)은 코로나19 극복을 보다 신속하게 지원하기 위해 법정기한(12.30.)보다 20일 이상 앞당긴 오늘(12.9.) ’21년 상반기분 근로장려금을 일괄 지급하였습니다.

□(지급규모) 올해 9월에 신청한 112만 가구에게 4,952억 원을 지급하여, 지급규모는 지난해* 대비 981억원 증가하였습니다.

*(’20년 상반기분 지급규모) 91만 가구, 3,971억원

○(지급유형)가구당 평균 지급액은44만 원이며, 가구 유형별로는 단독 가구가 59.8%, 일용근로 가구가 54.5%, 60대 이상 가구가 39.3%으로 가장 많은 비중을 차지하고 있습니다.

□(심사결과)모든 신청자에게 결정통지서를 개별적으로 발송하였으며, 장려금 상담센터, 자동응답시스템, 홈택스 또는 손택스(모바일 홈택스)에서도 확인할 수 있습니다.

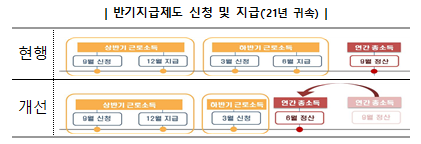

□(제도개편 안내) 반기 근로장려금 신청시 하반기분 지급시기에 정산을 동시에 실시하는 법령개정(안)이 시행될 예정입니다.

○법안이 시행될 경우 정산시기가 당초 ’22년 9월에서 6월로 앞당겨져, 보다 빠른 지급으로 일하는 저소득 가구에 대한 장려금 지원 효과가 한층 강화될 것으로 기대합니다.

|

|

Ⅰ

|

|

’21년 상반기분 근로장려금 지급 현황

|

|

1.신청・지급 현황

|

2021년 상반기분 근로장려금의 신청가구는 총 121만 가구이며, 신청금액은 5,300억원입니다.

○심사를 완료하여 112만 가구에 4,952억원을 지급하였으며, 가구당 평균 지급액은 44만원입니다.

|

2.유형별 지급 현황

|

(가구유형별)지급가구 수는 단독 가구가 67만 가구(59.8%)로 가장 큰 비중을 차지했고, 홑벌이 가구는 41만 가구(36.6%), 맞벌이 가구는 4만 가구(3.6%)로 나타났습니다.

○지급금액은 단독 가구 2,534억원(51.2%), 홑벌이 가구 2,204억원(44.5%), 맞벌이 가구 214억원(4.3%) 순입니다.

(근로유형별) 일용근로 가구는 61만 가구(54.5%), 상용근로 가구는 51만 가구(45.5%)로 일용근로 가구가 상용근로 가구에 비해 10만 가구, 9.0%p 많은 비중을 차지하고 있습니다.

○지급금액은 일용근로 가구 2,631억원(53.1%), 상용근로 가구 2,321억원(46.9%) 순입니다.

(연령대별) 60대 이상이 44만 가구(39.3%)로 가장 큰 비중을 차지하고 있으며, 20대이하가 28만 가구(25.0%)로 60대이상과 20대이하가 전체의 64.3%를 차지하는 것으로 나타났습니다.

○지급금액은 60대이상(1,942억원), 20대이하(1,084억원), 50대(878억원), 40대(650억원), 30대(398억원) 순입니다.

(지급액 규모별) 30만원 이상~50만원 미만이 40만 가구(35.7%)로 가장 큰 비중을 차지하고 있으며, 30만원 미만(32만 가구, 28.6%), 50만 원 이상 ~ 70만원 미만(26만 가구, 23.2%) 순입니다.

|

Ⅱ

|

|

장려금 수령 및 심사·지급결과 확인방법

|

|

1.장려금 수령방법

|

신청인이 지급받을 계좌를 미리 신고한 경우에는 신고한 예금계좌를 통해 12월 9일 입금되었습니다.

○계좌를 신고하지 않은 경우 우편 송달한 ‘국세환급금 통지서’와 ‘신분증’을 가지고 우체국에서 장려금을 수령할 수 있습니다.

* (대리인 수령) 대리인과 신청자의 신분증, 국세환급금통지서, 위임장 지참

이번부터 결정통지서 전면에 수령방법(계좌, 현금)을 표시하고, 계좌 수령자의 경우 결정근거에 지급 계좌를 별도 기재하되 환급금 통지서를 생략하여 수급자의 혼란을 방지하였습니다.

|

2.심사・지급결과 확인방법

|

심사결과는 장려금 상담센터(1566-3636), 자동응답시스템(1544-9944), 홈택스 또는 손택스(모바일앱)를 통해 확인하실 수 있습니다.

|

장려금 상담센터 (☎1566-3636)

|

○ 장려금 상담센터로 전화하여 상담사를 통해 지급결과 확인

|

자동응답시스템 (☎1544-9944)

|

|

홈택스(www.hometax.go.kr)

|

○홈택스 접속 ⇨ ①조회/발급 ⇨ ②근로장려금・자녀장려금

심사진행상황 조회 ⇨ ③반기 심사진행 조회

|

손택스(모바일 홈택스)

|

○접속⇨ 신청/제출⇨근로장려금(반기) ⇨심사진행현황 조회

|

Ⅲ

|

|

반기지급 제도개요 및 제도개편[안]

|

|

1.반기지급 제도개요

|

존재하지 않는 이미지입니다.연간 추정액의 35%씩을 상・하반기 두 차례 나누어 지급하고, 정산 시에 연간 산정액과 기지급한 금액을 비교하여

○과소 지급한 경우에는 추가로 지급하고, 과다 지급한 경우에는 향후 5년간 지급할 근로·자녀장려금에서 차감*합니다.

*본인이 원하는 경우 세무서에 요청하여 과다 지급액을 바로 납부할 수 있습니다.

존재하지 않는 이미지입니다.상반기분을 신청한 경우 하반기분 근로장려금은 별도로 신청을 할 필요가 없으며, 수급요건에 해당하는 경우 자녀장려금도 신청한 것으로 보아 내년도 정산 시점에 지급합니다.

|

2. 제도개편(안)

|

존재하지 않는 이미지입니다.반기분 근로장려금 하반기·정산 통합 지급

○내년부터 반기 근로장려금 하반기분과 정산을 통합하여 6월 30일(법정기한)까지 지급하는 법령개정(안)이 시행될 예정입니다. 법령개정(안)이 시행되면 ’22년 6월부터 하반기분 지급과 정산이 동시에 실시됩니다.

|

참고 1

|

|

’21년 상반기분 근로장려금 주요 통계

|

신청·지급 현황

(만가구, 억원)

|

신 청

|

지 급

|

지급 제외

|

|||||||||

|

가 구

|

금 액

|

가 구

|

금 액

|

가 구

|

금 액

|

||||||

|

|

100.0

|

|

100.0

|

|

92.6

|

|

93.4

|

|

7.4

|

|

6.6

|

|

121

|

5,300

|

112

|

4,952

|

9

|

348

|

||||||

가구 유형별 지급 현황

(만가구, 억원, %)

|

구 분

|

합 계

|

단독가구

|

홑벌이가구

|

맞벌이가구

|

||||

|

가 구

|

|

100.0

|

|

59.8

|

|

36.6

|

|

3.6

|

|

112

|

67

|

41

|

4

|

|||||

|

금 액

|

|

100.0

|

|

51.2

|

|

44.5

|

|

4.3

|

|

4,952

|

2,534

|

2,204

|

214

|

|||||

근로 유형별 지급 현황

(만가구, 억원, %)

|

구 분

|

합 계

|

일용근로자

|

상용근로자

|

||||

|

가 구

|

|

100.0

|

|

54.5

|

|

45.5

|

|

|

112

|

61

|

51

|

|||||

|

금 액

|

|

100.0

|

|

53.1

|

|

46.9

|

|

|

4,952

|

2,631

|

2,321

|

|||||

존재하지 않는 이미지입니다.연령대별 지급 현황

(만가구, 억원, %)

|

구 분

|

합 계

|

20대

이하

|

30대

|

40대

|

50대

|

60대

이상

|

||||||

|

가 구

|

|

100.0

|

|

25.0

|

|

8.0

|

|

11.6

|

|

16.1

|

|

39.3

|

|

112

|

28

|

9

|

13

|

18

|

44

|

|||||||

|

금 액

|

|

100.0

|

|

21.9

|

|

8.1

|

|

13.1

|

|

17.7

|

|

39.2

|

|

4,952

|

1,084

|

398

|

650

|

878

|

1,942

|

|||||||

지급액 규모별 지급 현황

(만가구, 억원, %)

|

구 분

|

합 계

|

30만원

미만

|

50만원

미만

|

70만원

미만

|

90만원

미만

|

120만원

미만

|

||||||

|

가 구

|

|

100.0

|

|

28.6

|

|

35.7

|

|

23.2

|

|

5.4

|

|

7.1

|

|

112

|

32

|

40

|

26

|

6

|

8

|

|||||||

|

금 액

|

|

100.0

|

|

14.7

|

|

32.1

|

|

29.0

|

|

9.8

|

|

14.4

|

|

4,952

|

730

|

1,588

|

1,434

|

484

|

716

|

|||||||

|

참고 2

|

|

근로장려금 반기지급 제도 개요

|

|

제도취지

|

◇소득 발생시점(’21년)과 장려금 지급시점(’22년9월) 간 시차를 줄여

소득지원 및 근로유인 효과를 제고(2019년 귀속부터 도입)

|

|||

|

신청자격

|

◇근로소득만 있는 자(신청자 및 그 배우자 모두)

*신청자의 의사에 따라 정기 또는 반기에 선택하여 신청 가능

◇가구원·소득·재산요건은 정기분과 동일

*요건판단 기준일은 다름

|

|||

|

요건판단

기준일

|

◇반기신청 시:소득 발생연도의 전년도 기준

반기신청 정산 시:소득 발생연도 기준

| 반기지급제도 요건판단 기준일(’21년 귀속) |

|

|||

|

구 분

|

상 반 기

|

하 반 기

|

반기정산

|

|

|

가구원

|

’20.12.31.

|

’20.12.31.

|

’21.12.31.

|

|

|

소 득

(총급여액등)

|

’20년 연간 총소득

(’21년 추정소득)

|

’20년 연간 총소득

(’21년 실지소득)

|

’21년 연간 총소득

(’21년 실지소득)

|

|

|

재 산

|

’20.6.1.

|

’20.6.1.

|

’21.6.1.

|

|

|

지급방법

|

◇신청・지급・정산방법

- (신청) 상반기 신청한 경우 하반기에도 신청한 것으로 봄

- (지급) 연간 추정액의 35%씩 상・하반기 나누어 지급

- (정산) 연간 산정액과 기지급한 금액을 비교하여

과소 지급한 경우 추가 지급하고

과다 지급한 경우* 향후 5년간 지급할 근로・자녀장려금에서

차감하거나, 본인이 원하는 경우 세무서에 즉시 고지를 요청하여 바로 납부할 수도 있음

*지급요건 판단 기준일이 반기지급(’20년 귀속)과 정산(’21년 귀속) 시기에 따라 달라 지급요건 변동에 따른 환수 발생 가능성 있음

|

|||

|

참고 3

|

|

주요 문답 사례 (Q&A)

|

|

사례1

|

|

반기 근로장려금 수급대상자는?

|

|

○ ’21년 귀속 근로소득만 있는 거주자(배우자 포함)가 근로장려금 수급요건*을 충족한 경우 반기 근로장려금을 받을 수 있습니다.

* ’20년 귀속 부부합산 총소득이 기준금액 미만(단독 2천만 원, 홑벌이 3천만 원, 맞벌이 3천6백만 원)이고, ’20.6.1.현재 가구원 재산 합계액이 2억 원 미만

○ 다만, 아래의 소득은 장려금 수급대상인 근로소득으로 보지 않습니다.

①본인 및 배우자의 직계존비속(그 배우자 포함)으로부터 받는 근로소득

②사업자 외의 자(사업자등록증 또는 고유번호 부여받지 아니한 자)로부터 받는 근로소득

③ 법인세법에 따라 상여로 처분된 금액(인정상여)

|

|

사례2

|

|

근로소득과 사업소득이 있는데 상반기분 근로장려금을

받을 수 있나요?

|

|

○ 반기 근로장려금은 근로소득자에 한해 해당연도 반기별 소득을 기준으로 반기별로 신청‧지급하는 제도입니다. 따라서, 사업소득이 있는 자는 상반기분 근로장려금을 받을 수 없습니다. 다만, ’22년 9월 정기분 심사 시 수급요건에 해당하는 경우 지급합니다.

|

|

사례3

|

|

상반기 근로장려금은 신청하여 받았는데 하반기 근로장려금은 신청하지 못한 경우에 하반기 근로장려금을 받을 수 있나요?

|

|

○ 네, 하반기 근로장려금을 별도로 신청하지 않아도 됩니다.

- 상반기 소득분에 대한 근로장려금을 신청한 경우 하반기 소득분에 대한 근로장려금을 신청한 것으로 보고 하반기분을 심사합니다.

* 상반기 신청자: 하반기 신청한 것으로 의제

|

|

사례4

|

|

근로장려금 지급액은 어떻게 확인하나요?

|

|

○ 아래 방법 중 하나를 선택하여 근로장려금 지급액을 확인할 수 있습니다.

①자동응답시스템: 1544-9944로 전화하여 음성안내에 따라 확인

②손택스: 스마트폰에 ‘손택스앱 ’ 다운로드하여 확인

③홈택스: 인터넷(www.hometax.go.kr)에 접속하여 확인

④상담센터: 장려금 상담센터(1566-3636)로 전화하여 지급액 확인

|

|

사례5

|

|

반기 근로장려금은 몇 번 지급하나요?

|

|

○상반기 근로장려금을 신청하신 경우에는 3회(상·하반기, 정산), 하반기 근로장려금을 신청하신 경우에는 2회(하반기, 정산) 지급합니다.

* (상반기) 35%, (하반기) 35%, (정산) 추가 지급 또는 향후 5년간 차감

|

|

사례6

|

|

근로장려금 지급액 산정은 어떻게 하나요?

|

|

○ 반기 근로장려금은 본인 및 배우자의 소득을 합한 총급여액 등을 기준으로 장려금 산정표를 적용하여 결정합니다.

- 상・하반기분 근로장려금은 산정한 장려금 금액의 35%를 지급하고, 남은 금액은 정산시 지급합니다.

|

|

참고 4

|

|

장려금 정기신청과 반기신청 비교

|

|

구 분

|

2021년분 정기신청

|

2021년분 반기신청

|

|

|

신청대상자

|

2021년에 근로소득·사업소득· 종교인 소득이 있는 거주자

|

2021년에 근로소득만 있는 거주자(배우자 포함)

|

|

|

대상장려금

|

근로장려금, 자녀장려금

|

근로장려금

|

|

|

신청시기

|

2022.5.1.∼5.31.

|

(상반기분) 2021.9.1.∼9.15.

(하반기분) 2022.3.1.∼3.15.

|

|

|

요건판단

기준일

|

가구원

|

2021.12.31.

|

2020.12.31.

|

|

소 득

|

2021년 연간 총소득

|

2020년 연간 총소득

2021년 연간 추정 근로소득

|

|

|

재 산

|

2021. 6. 1.

|

2020. 6. 1.

|

|

|

지급시기

|

2022. 9.

|

(상반기분)2021.12.

(하반기분)2022. 6.

(정 산)2022. 9

*개정법안이 시행되면, ’22.6 정산

|

|

|

지급금액

|

산정금액의 100%

|

(상반기분)35%

(하반기분)35%

(정산) 30%지급 또는

5년간 장려금 차감

|

|

|

(사례) 산정금액이 120만 원인 경우

|

120만원 지급(2022. 9.)

|

42만원 지급(2021.12.)

42만원 지급(2022. 6.)

36만원 지급(2022.9(6))

|

|

|

참고 5

|

|

근로・자녀장려금 신청요건

|

다음 요건을 모두 충족하는 근로, 사업 또는 종교인소득이 있는 가구

|

소득요건

(부부

합산)

|

◇전년도 부부합산 연간 총소득이 총소득기준금액 미만일 것

|

|||||||||

|

가구 유형

|

근로장려금

|

자녀장려금

|

||||||||

|

단독가구

|

홑벌이가구

|

맞벌이가구

|

||||||||

|

총소득기준금액

|

2,000만원

|

3,000만원

|

3,600만원

|

4,000만원

|

||||||

|

최대지급액

|

150만원

|

260만원

|

300만원

|

50~70만원

|

||||||

|

총소득이란?:근로소득(총급여액), 사업소득(총수입금액×업종별 조정률),

종교인소득(총수입금액),기타소득(총수입금액-필요경비),이자·배당·연금

소득(총수입금액)을 합한 금액으로 비과세・퇴직・양도소득은 제외

|

||||||||||

|

재산요건

(가구원

합산)

|

◇전년도 6월 1일 기준, 가구원 전체의 재산 합계액 2억원1) 미만

주택・토지・건축물(기준시가), 승용자동차(기준시가, 영업용 제외), 전세금2),

금융자산(기준일 잔액), 유가증권(상장주식은 최종시세가액, 비상장주식・

채권은 액면가액), 각종 회원권, 조합원 입주권(기준일까지 불입액)

1)재산가액 산정 시 부채는 차감하지 않으며, 1.4억원 이상인 경우 50% 감액

2)(주택)Min[간주전세금(기준시가×55%), 실제 전세금], (상가)실제 전세금으로만 평가

|

|||||||||

|

가구요건

|

◇전년도 12월 31일 기준, 가구 유형, 소득 유무에 따라 분류

|

|||||||||

|

단독가구

|

배우자1)와 부양자녀2), 70세 이상 직계존속3)이 모두 없는 가구

|

|||||||||

|

홑벌이가구

|

배우자 또는 부양자녀 또는 70세 이상 직계존속이 있는 가구

(배우자가 있는 경우에는 신청인 또는 배우자의 총급여액 등이 3백만원 미만이어야 함)

|

|||||||||

|

맞벌이가구

|

신청인과 배우자 각각의 총급여액 등이 3백만원 이상인 가구

|

|||||||||

|

1)배 우 자:법률상 배우자(사실혼 제외)

2)부양자녀:(18세 미만) and (연간소득금액 100만원 이하)

3)직계존속:(70세 이상) and (연간소득금액 100만원 이하) and (주민등록 동거 및 부양)

*부양자녀 및 직계존속 중 동일주소 거주 중증장애인은 연령 제한 없음

|

||||||||||

|

신청제외

◇위 요건을 모두 충족하는 경우에도 아래 유형에 해당하는 경우 신청할 수 없음

-전년도 12.31. 현재 대한민국 국적을 보유하지 아니한 자

(대한민국 국적자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 신청할 수 있음)

-전년도 중 다른 거주자의 부양자녀인 자

-전문직 사업을 영위하는 자(그 배우자 포함)단,전문직 근로자는 장려금 지급 대상임

|

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 2022학년도 대학수학능력시험 채점 결과_교육부 (0) | 2021.12.10 |

|---|---|

| 청소년(12-17세) 접종, 안심하고 참여하세요(12.9., 정례브리핑) (0) | 2021.12.10 |

| 코로나 상생 국민지원금, 영세·중소 가맹점서 80.5% 사용_행정안전부 (0) | 2021.12.10 |

| 퇴직연금 사전지정운용제도(디폴트옵션) 도입_고용노동부 (0) | 2021.12.10 |

| 정부, 18세 이상 성인 백신 3차 접종간격 3개월로 단축_정책브리핑 (0) | 2021.12.10 |

댓글