2024년 연간 창업기업동향

- '24년 연간 창업기업 수는 118만 2,905개로 집계

2025.02.28 중소벤처기업부

|

2024년 연간 창업기업동향

|

|

- ’24년 연간 창업기업 수는 118만 2,905개로 집계

-개인서비스업(8.0%↑), 전문‧과학‧기술(2.5%↑), 사업시설관리(3.0%↑) 등에서 증가

-도‧소매업(7.1%↓), 숙박⸱음식점업(7.7%↓), 부동산업(8.6%↓) 등에서 감소

|

중소벤처기업부 (장관 오영주)는 28일(금) ‘2024년 창업기업동향’을 발표했다.

2024년 전체 창업은 국내외 경기둔화와 3高(고금리·고환율·고물가) 지속에 따른 소비위축, 저출산‧고령화 지속 등이 창업에 부정적으로 작용하여 전년대비 4.5%(55,712개) 감소한 118만 2,905개*로 집계되었다.

* 연간 창업기업(개): (’20) 1,484,667 → (’21) 1,417,973 → (’22) 1,317,479 → (’23) 1,238,617 → (’24) 1,182,905

업종별로 살펴보면 개인간병 서비스, 건물관리 및 청소 등의 수요 증가, 숏폼커머스‧OTT‧리테일미디어 등 광고시장의 패러다임 변화(채널 다양화)와 기저효과 등으로 개인 서비스업(8.0%↑), 전문‧과학‧기술(2.5%↑), 사업시설관리(3.0%↑) 등은 전년대비 신규창업이 증가*한 것으로 나타났다.

* 증가업종: 개인서비스(8.0%↑), 전문‧과학‧기술(2.5%↑), 사업시설관리(3.0%↑), 전기‧가스‧공기(2.2%↑), 운수‧창고업(0.5%↑), 교육 서비스업(0.6%↑), 농‧임‧어업 및 광업(0.1%↑), 금융‧보험업(4.9%↑), 보건‧사회복지(3.9%↑), 수도‧하수‧폐기(14.8%↑)

반면, 고금리, 부동산 침체, 원자재 가격 상승, 내수둔화 등의 영향으로 도‧소매업(7.1%↓), 숙박‧음식점업(7.7%↓), 부동산업(8.6%↓) 등에서 창업이 감소*했다.

* 감소업종: 도‧소매업(7.1%↓), 숙박‧음식점업(7.7%↓), 부동산(8.6%↓), 정보통신업(9.8%↓), 제조업(5.9%↓), 예술·스포츠·여가(6.1%↓), 건설업(1.7%↓)

월별로 볼 때, 전체창업은 대부분 月에서 전년동월대비 감소했으나 1월, 4월, 7월, 10월, 12월은 소폭 증가하는 모습도 보였다.

< 월별 창업기업 수 및 증감률 >

|

(단위 : 개, %)

|

||||||||||||

|

구분

|

1월

|

2월

|

3월

|

4월

|

5월

|

6월

|

7월

|

8월

|

9월

|

10월

|

11월

|

12월

|

|

전체

|

121,183

|

98,207

|

105,602

|

104,899

|

99,807

|

93,062

|

105,709

|

91,490

|

82,631

|

99,378

|

90,208

|

90,729

|

|

(14.6)

|

(△10.2)

|

(△10.7)

|

(3.4)

|

(△7.2)

|

(△13.9)

|

(1.2)

|

(△12.1)

|

(△10.1)

|

(0.01)

|

(△12.1)

|

(5.9)

|

|

|

* ( ) : 전년동기대비 증감률

|

||||||||||||

연령별로는 ‘60세 이상’을 제외한 모든 연령대에서 감소하였다.

* 연령대별 창업 증감률(%, 전년대비): (30세미만) △12.9 (30대) △7.0 (40대) △6.0 (50대) △1.3 (60세이상) 4.6

한편, 2024년 연간 기술기반 창업은 214,917개로 전년대비 2.9%(6,519개) 감소했으나, 전체 창업에서 기술기반 창업이 차지하는 비중은 전년대비 0.3%p 상승하며 역대 최고를 기록했다.

* 연간 기술기반 창업 및 전체창업 중 비중(개, %) :

(’20) 228,949(15.4) → (’21) 239,620(16.9) → (’22) 229,416(17.4) → (’23) 221,436(17.9) → (’24) 214,917(18.2)

▶ 본 통계 이용 시 유의사항

ㅇ 국세청 사업자등록자료를 기준으로 창업기업을 집계하여, 법령(중소기업창업지원법, 조세특례제한법)상 ‘창업’에서 제외되는 기업*이 일부 포함될 수 있음

* 개인회사의 법인전환, 기존 회사의 합병·분할, 폐업 후 동일업종 재개, 주택임대사업자 등록 등

|

참고1

|

|

’24년 연간 창업기업동향 주요 업종별 증감 분석

|

|

▶ 본 통계 이용 시 유의사항

ㅇ 국세청 사업자등록자료를 기준으로 창업기업을 집계하여, 법령(중소기업창업지원법, 조세특례제한법)상 ‘창업’에서 제외되는 기업이 일부 포함될 수 있음

* 개인회사의 법인전환, 기존 회사의 합병·분할, 폐업 후 동일업종 재개, 주택임대사업자 등록 등

|

|

1. 증가 업종

|

□ (개인서비스업) 고령 및 어린이 돌봄에 대한 수요 확대 등으로 개인 서비스업 신규창업 증가

◦ 개인서비스업 창업은 개인 간병 및 유사서비스업을 중심으로 증가

* 개인 간병 및 유사서비스업 창업기업 증감률(%, 전년대비) :

(’22) 73.0 → (’23) 353.9 → (’24) 88.9

◦ 고령화 사회 진입과 사회․경제활동 참여 확대(맞벌이) 등으로 고령층과 어린이 돌봄에 대한 수요와 수익이 확대되면서 관련 창업 증가

- 최근 보건·돌봄 및 관련 서비스업 수요와 임금 상승 영향으로 사회 복지 서비스업 고용 및 창업 증가

- 유소년부양비율은 일정 수준을 유지, 노년부양비율(‘25년 29명→’35년 48명→‘45년 68명)은 크게 높아질 것으로 전망됨. 반면 돌봄수요대비 노동공급은 부족할 것으로 전망(한국은행)

- 2023년 기준 간병비는 2016년에 비해 50%, 가사 및 육아 도우미 비용은 37% 각각 상승하였는데 동 기간 명목임금 상승률(28%)을 둘 다 크게 상회

※ 요양병원 등에서 간병인을 고용하면 발생하는 비용은 2023년 기준 월평균 370만원으로 추정, 또한 전일제 맞벌이 부부는 하루 최소 10시간 이상의 가사 및 육아 도우미 사용이 필요한데, 이 경우 2023년 기준 월 264만원으로 추정됨

- 사회복지서비스업은 거주(노인요양 복지시설 운영업), 비거주(노인복지관, 주간보호센터, 방문 복지서비스 제공업) 복지시설 등의 양호한 고용 증가세(고용노동부, 행정통계로 본 노동시장 동향)

* ‘24년 사회복지 서비스업 고용보험 가입자 수 증감(천 명, 전년동월대비) :

(’24.1) 86.4 → (2) 94.4 → (3) 96.3 → (4) 96.2 → (5) 97.4 → (6) 97.7 → (7) 98.9 → (8) 99.0 → (9) 97.7 → (10) 100.8 → (11) 91.8 → (12) 66.2

* ‘24년 거주 복지시설 고용보험 가입자 수 증감(천 명, 전년동월대비) :

(’24.1) 21.9 → (2) 21.7 → (3) 21.6 → (4) 21.1 → (5) 21.3 → (6) 20.4 → (7) 20.4 → (8) 20.6 → (9) 19.7 → (10) 20.5 → (11) 19.3 → (12) 16.7

* ‘24년 비거주 복지시설 고용보험 가입자 수 증감(천 명, 전년동월대비) :

(’24.1) 64.5 → (2) 72.7 → (3) 74.7 → (4) 75.2 → (5) 76.1 → (6) 77.2 → (7) 78.5 → (8) 78.5 → (9) 78.1 → (10) 80.4 → (11) 72.4 → (12) 49.5

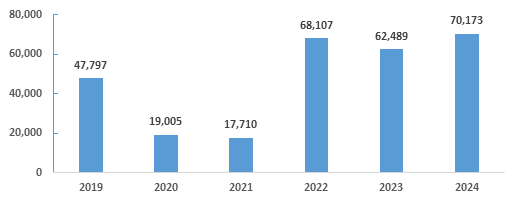

* 장기요양(재가급여)기관 현황(개소, 12월 말 기준) : (’19) 19,410 → (’20) 19,621 → (’21) 20,559 → (’22) 21,334 → (’23) 22,097 → (’24) 22,675 (한국건강보험)

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

개인

서비스업

|

14,847

|

14,945

|

61,951

|

17,483

|

17,377

|

15,747

|

16,326

|

5,264

|

66,933

|

|

(8.4)

|

(11.4)

|

(10.0)

|

(11.3)

|

(5.6)

|

(6.1)

|

(9.2)

|

(26.3)

|

(8.0)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 기타 개인서비스업을 중심으로 창업 증가

- 기타 개인 서비스업 중 개인 간병 및 유사서비스업, 점술 및 유사서비스업 등을 중심으로 증가

* 기타개인서비스업 창업 증감률(%, 전년대비) : (’21) 4.8→ (’22) 2.6 → (’23) 14.1→ (’24) 9.2

■ (연령별) ‘30세 미만’을 제외한 모든 연령대에서 증가

* ’24년 연령별 개인서비스업 창업 증감률(%, 전년대비) :

(30세미만) △2.0 (30대) 1.7 (40대) 2.4 (50대) 16.3 (60세이상) 34.8

■ (조직형태별) 법인 및 개인 모두 증가

* ’24년 개인서비스업 창업기업 증감률(%, 전년대비) : (법인) 1.7 (개인) 8.1

□ (전문·과학·기술) 광고 채널(생성형AI, 숏폼커머스, OTT, 리테일미디어 등) 다양화에 따른 시장 확대와 기저효과 등에 따른 광고대행업과 경영컨설팅업을 중심으로 전년대비 신규창업 증가

◦ 광고시장이 디지털화가 확대되는 가운데 생성형 AI, 숏폼커머스 등 채널이 다양화되면서 광고시장 확대와 광고대행사 창업 증가

- 광고시장 규모는 온라인 광고를 중심으로 증가세

(2024년 방송통신광고비 조사(과학기술정보통신부, 한국방송광고진흥공사))

* 총광고비(조원) : (‘21) 15.5 → (‘22) 16.5 → (‘23) 16.5 → (‘24e) 17.0 → (‘25e) 17.5

* 온라인 광고비(조원) : (‘21) 8.0 → (‘22) 8.7 → (‘23) 9.4 → (‘24e) 10.1 → (‘25e) 10.6

◦ ‘24년 경영컨설팅업 창업은 ‘22~’23년 감소한 영향에 기인한 기저효과로 신규창업이 소폭 증가

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

전문과학

기술

|

12,794

|

12,509

|

52,805

|

14,418

|

12,681

|

13,249

|

13,751

|

4,839

|

54,099

|

|

(△7.8)

|

(0.8)

|

(△9.0)

|

(0.5)

|

(△3.6)

|

(3.6)

|

(9.9)

|

(21.6)

|

(2.5)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 전문서비스업 중 광고대행업과 경영컨설팅업을

중심으로 증가

* 전문서비스업 창업 증감률(%, 전년대비) :

(‘20) 26.2 → (‘21) 23.7 → (‘22) △13.0 → (‘23) △9.8 → (‘24) 5.1

* 광고 대행업 제작업 창업 증감률(%, 전년대비) :

(‘20) 12.1 → (‘21) 3.4 → (‘22) △8.9 → (‘23) 12.8 → (‘24) 15.2

* 경영 컨설팅업 창업 증감률(%, 전년대비) :

(‘20) 41.2 → (‘21) 35.5 → (‘22) △19.2 → (‘23) △22.5 → (‘24) 6.2

■ (연령별) ‘40대’를 제외한 전 연령대에서 신규 창업 증가

* ’24년 연령별 전문과학기술 서비스업 창업 증감률(%, 전년대비) :

(30세미만) 1.6 (30대) 5.9 (40대) △3.0 (50대) 3.4 (60세이상) 7.2

■ (조직형태별) 법인 창업은 감소, 개인은 증가

* ’24년 정보통신업 조직형태별 창업기업 증감률(%, 전년대비) :

(법인) △2.4 (개인) 4.3

□ (사업 시설관리·지원·임대업) 건물관리 및 청소에 대한 수요 확대로 건축물 일반 청소업과 사업시설 유지·관리 서비스업을 중심으로 신규창업 활발

◦ 코로나 이후 위생에 대한 인식 변화 등으로 청소 수요가 증가하는 가운데 소자본 창업이 가능한 일반 건축물 청소업의 창업 증가

◦ 사업지원서비스업은 경기부진, 기저효과 등으로 신규창업 감소 전환

- 건설 등 경기 부진 등으로 고용알선 등 인력 공급업 창업 감소, 엔데믹 이후 증가한 전시‧행사 대행업과 콜센터 서비스업은 기저효과와 디지털화로 신규 창업 증가폭 축소

※ 최근 콜센터 및 텔레마케팅 서비스업은 인공지능(AI) 챗봇, 옴니채널 플랫폼 등 디지털화 진행으로 규모가 축소되는 상황

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

사업

시설관리

|

10,717

|

10,599

|

43,023

|

11,561

|

11,326

|

10,450

|

10,956

|

3,523

|

44,293

|

|

(11.9)

|

(12.5)

|

(9.5)

|

(5.7)

|

(5.2)

|

(△2.5)

|

(3.4)

|

(3.0)

|

(3.0)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 사업 시설관리·지원·임대업 중 임대업과 사업지원서비스업은 신규창업이 감소, 반면 사업시설관리업은 활발

- 사업시설관리‧조경업 중 건축물일반청소업 등을 중심으로 창업 증가

* 사업 시설관리 및 조경업 창업증감률(%, 전년대비) :

(‘20) 35.4 → (‘21) 5.3 → (’22) 11.0 → (’23) 35.6 → (’24) 21.5

* 건축물 일반 청소업 창업증감률(%, 전년대비) :

(‘20) 17.4 → (‘21) 4.2 → (’22) 27.7 → (’23) 52.3 → (’24) 24.4

* 사업 지원 서비스업 창업증감률(%, 전년대비) :

(‘20) 2.6 → (‘21) △24.2 → (’22) △0.8 → (’23) 3.5 → (’24) △3.7

* 임대업 창업증감률(%, 전년대비) :

(‘20) △3.2 → (‘21) 4.6 → (’22) 0.1 → (’23) △7.2 → (’24) △4.1

■ (연령별) ‘30대’를 중심으로 신규창업 증가

* ‘24년 연령별 사업시설관리·지원‧임대업 증감률(%, 전년대비) :

(30세 미만) 5.8 (30대) 6.7 (40대) 0.3 (50대) △0.2 (60세 이상) 4.5

■ (조직형태별) 법인 창업은 감소, 개인은 증가

* ‘24년 사업시설관리·지원‧임대업 창업기업 증감률(%, 전년대비) :

(법인) △5.2 (개인) 4.3

□ (전기·가스·공기) EU의 규제강화, 정부의 재생에너지 지원 확대 등 신재생에너지 수요 및 수익 증가로 신규창업 증가

◦ EU의 RE100*, 탄소국경조정제도(CBAM)** 등 환경규제 적용 확대 등으로 국내 기업의 신재생에너지 수요 크게 확대

* RE100은 기업이 사용하는 전력의 100%를 2025년까지 태양광, 풍력 등 재생에너지로만 충당하겠다는 국제 캠페인

** 탄소국경조정제도(CBAM)는 EU 역내로 수입되는 제품 가운데 자국 제품보다 탄소배출이 많은 제품에 대해 비용을 부과하는 조치

◦ 정부는 재생에너지 지원 확대 및 제도 개선 등을 통하여 태양광 등 재생에너지 산업으로의 진입을 유도

* 「재생에너지 보급 확대 및 공급망 강화 전략」(산업통상자원부, ‘24.5.16.)에서

건강한 해상풍력 산업 생태계 조성, 질서 있는 태양광 확산, 새로운 시장에 맞는 제도 전환과 해외시장진출 지원 등 4가지 기본방향 제시

◦ ‘23년 태양광 발전업 신규창업이 큰 폭으로 증가한 가운데 ’24년 태양광 발전업 창업은 기저효과 영향으로 증가폭 감소

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

전기·가스·

공기

|

7,779

|

7,763

|

31,546

|

7,150

|

6,703

|

8,040

|

10,352

|

2,582

|

32,245

|

|

(24.0)

|

(20.6)

|

(32.7)

|

(△6.8)

|

(△19.5)

|

(3.4)

|

(33.4)

|

(1.6)

|

(2.2)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 전기‧가스‧공기 중 태양력 발전업을 중심으로 증가

* 태양광 발전업 신규창업 증감률(개, 전년대비) :

(‘20) △2.6 → (‘21) △7.5 → (‘22) △1.1 → (‘23) 33.0 → (‘24) 2.3

■ (연령별) ‘50대’를 중심으로 신규창업 증가

* ’24년 연령별 전기·가스·공기 창업 증감률(%, 전년대비) :

(30세미만) 13.8 (30대) 15.6 (40대) △13.1 (50대) 8.5 (60세이상) △8.5

■ (조직형태별) 법인 창업은 감소, 개인은 증가

* ’24년 조직형태별 전기·가스·공기 창업기업 증감률(%, 전년대비) :

(법인) △3.0 (개인) 2.3

|

(2) 감소 업종

|

□ (도·소매업) 온라인 소비문화의 확산으로 성장하였지만, 경기부진, 소비둔화, C-커머스 진출, 티몬-위메프 사태 등의 영향으로 감소

◦ 고금리 등으로 자금조달 악화와 소비부진 등으로 성장 둔화

* 우리나라 기준금리는 ‘23년 1월 3.50%로 인상된 이후 25개월 동안 0.5%p 인하된 3.0%(’25년 2월 기준) 기록

* 서비스업생산지수 증감률(전년대비, %) :

(’20) △2.0 → (’21) 5.0 → (’22) 7.0 → (’23) 3.2 → (’24p) 1.4 (통계청)

* 소매판매액지수 증감률(전년대비, %) :

(’20) △0.1 → (’21) 5.8 → (’22) △0.3 → (’23) △1.5 → (’24p) △2.2 (통계청)

* 온라인쇼핑매출 증감률(전년대비, %) :

(’20) 15.9 → (’21) 20.2 → (’22) 11.0 → (’23) 8.4 → (’24p) 5.8 (통계청)

◦ 알리‧테무 등 초대형 C-커머스 진출과 투자확대(풀필먼트, K-셀러 등), 티몬-위메프 사태 등은 영세 전자상거래업 창업에 부정적으로 작용

- C-커머스의 국내시장 확대는 구매대행 및 영세업자의 폐업과 동 시장의 진입을 어렵게 만드는 요인으로 작용(한국온라인쇼핑협회)

* ‘24년 국내 C-커머스 결제 추정 금액은 4조원 이상(알리: 3.7조원, 테무: 0.6조원)으로 전년대비 83% 증가 (와이즈앱·리테일)

- 티몬-위메프 사태는 관련 업체의 폐업과 신규진입 기업에 대한 심리적 위축으로 작용(한국온라인쇼핑협회)

◦ 경기부진 지속과 디지털화 확대 등의 영향으로 도매 및 상품중개업 창업은 감소세 지속

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

도·소매업

|

110,673

|

101,242

|

450,194

|

123,418

|

102,478

|

96,474

|

95,910

|

30,560

|

418,280

|

|

(△6.8)

|

(△5.6)

|

(△1.4)

|

(△1.5)

|

(△9.3)

|

(△12.8)

|

(△5.3)

|

(9.6)

|

(△7.1)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 소매업 등의 감소 확대로 도·소매업 신규창업은 감소

* 소매업 신규창업 증감률(전년대비, %) :

(‘20) 25.4 → (‘21) 13.4 → (‘22) 11.6 → (‘23) △0.5 → (‘24) △7.7

* 통신판매업 신규창업 증감률(전년대비, %) :

(‘20) 53.4 → (‘21) 18.1 → (‘22) 20.8 → (‘23) 2.5 → (‘24) △7.9

* 도매·상품중개업 신규창업 증감률(전년대비, %) :

(‘20) △1.9 → (‘21) △3.4 → (‘22) △7.4 → (‘23) △5.6 → (‘24) △4.4

■ (연령별) ‘60세 이상’을 제외한 전 연령대에서 창업 감소

* ’24년 연령별 도·소매업 창업 증감률(%, 전년동기대비) :

(30세미만) △21.6 (30대) △11.1 (40대) △5.1 (50대) △0.04 (60세이상) 4.5

■ (조직형태별) 법인 창업은 양호한 증가, 개인 창업은 감소

* ’24년 도·소매업 창업기업 증감률(%, 전년동기대비) : (법인) 13.3 (개인) △8.5

□ (숙박·음식점업) 기후변화, 3고(금리·물가·환율) 지속에 따른 가격상승 및 소비여력 둔화, 경쟁심화 등의 영향으로 전년대비 신규 창업 감소

◦ 고금리·고물가 지속에 따른 소비자의 소비둔화, 판매자 자금여력 약화가 지속되는 가운데, 기후변화(냉해·수해 등), 수입물가 상승 등에 따른 경영비용 및 판매가격 상승으로 음식·주점업 신규창업 감소

* 예금취급기관 가계대출(조원) : (’20) 1,173.7 → (’21) 1,261.5 → (’22) 1,248.0 → (’23) 1,233.8 → (’24.3분기) 1,263.4 (한국은행)

* 원/달러환율(원, 종가, 평균) : (’20) 1,180.0 → (’21) 1,144.6 → (’22) 1,292.2 → (’23) 1,305.9 → (’24) 1,364.4 (한국은행)

* 농축수산물 물가증감률(%, 전년대비) : (’21) 8.7 → (’22) 3.8 → (’23) 3.1 → (’24) 5.9 (통계청)

* 분기별 외식산업경기동향지수 증감률(%, 전년동기대비) : (’22.1) 5.3 → (2) 22.5 → (3) 36.7 → (4) 17.3 → (’23.1) 22.7 → (2) △2.7 → (3) △11.6 → (4) △10.7 → (’24.1) △8.8 → (2) △9.2 → (3) △4.3 → (4) △2.9 (농림축산식품부)

◦ 최근 커피전문점은 시장이 포화상태인 가운데 저가 커피전문점이 시장을 장악하는 등 경쟁이 심화되면서 신규창업 감소

* 커피전문점 창업 증감률(%, 전년동기대비) : (’17) 71.2 → (’18) 137.6 →

(’19) 24.9 → (’20) 4.3 → (’21) 12.8 → (’22) 6.3 → (’23) △6.4 → (’24) △15.2

* 커피전문점의 경우 저가 커피 전문점인 메가·컴포즈커피가 확고히 시장을 장악하고 있고, 상대적 고가 커피 브랜드인 ’스타벅스‘를 뛰어넘을 수 없는 상황. 또한, 영업이 잘되는 업소들은 제과제빵과 커피·디저트가 결합된 업소로, 차별화되지 않는 카페는 개업 후 6개월 이상을 버틸 수 없는 상황(한국외식업중앙회)

◦ 엔데믹 이후 국내외 여행 수요 증가와 해외 관광 입국자 증가 등 수요 증가로 숙박업의 신규 창업이 증가

* 방한 외래관광객수(만명) : (’19) 1,443.2 → (’20) 165.3 → (’21) 21.2 → (’22) 199.9 → (’23) 888.1 → (’24) 1,348.6 (한국관광공사)

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

숙박·

음식점업

|

41,153

|

40,414

|

169,188

|

38,766

|

42,753

|

37,637

|

36,978

|

11,480

|

156,134

|

|

(△8.5)

|

(△10.5)

|

(8.1)

|

(△6.5)

|

(△7.4)

|

(△8.5)

|

(△8.5)

|

(△5.2)

|

(△7.7)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 음식점업, 주점업은 감소 전환, 숙박업은 증가 지속

- 음식점업 중 한식 음식점업, 중식 음식점업, 서양식 음식점업,

피자·햄버거·샌드위치 및 유사 음식점업 등을 중심으로 감소

* 음식점업 창업증감률(%, 전년대비) :

(’20) △11.8 → (’22) 3.0 → (’22) △17.4 → (’23) 22.8 → (’24) △4.8

- 주점업·비알콜올 음료점업은 생맥주 전문점, 기타 주점업, 커피

전문점을 중심으로 창업 감소

* 주점업·비알콜 음료점업 창업증감률(%, 전년대비) :

(’20) △13.3 → (’22) △6.5 → (’22) 5.7 → (’23) 10.2 → (’24) △15.7

- 숙박업은 민박업을 중심으로 신규창업 활발

* 숙박업 창업 증감률(%, 전년대비) :

(’20) △5.9 → (’22) 21.1 → (’22) △5.3 → (’23) 3.3 → (’24) 17.8

■ (연령별) ‘60세 이상’을 제외한 모든 연령대에서 신규 창업 감소

* ’24년 연령별 숙박·음식점업 창업 증감률(%, 전년동기대비) :

(30세미만) △14.4 (30대) △11.2 (40대) △9.9 (50대) △4.3 (60세이상) 4.8

■ (조직형태별) 법인 창업은 증가, 개인은 감소

* ’24년 숙박·음식점업 창업 증감률(%, 전년동기대비) : (법인) 1.0 (개인) △7.8

□ (부동산업) 고금리‧고환율 지속, 건설 공사비 인상에 따른 공급 부족, 부동산 경기 부진에 따른 가격 및 가치 하락, 부동산 PF 사태 회복 지연 등의 영향으로 신규창업 감소세 지속

◦ 고금리‧고환율 지속, 건설사의 PF 사태 회복 지연 등으로 건설사의 자금 수급 애로와 공사비 인상에 따른 주택 공급 부족은 부동산 경기를 위축시키고 신규창업을 제한

* 건설업 건설비용(조원) : (’17) 374.3 → (’18) 376.4 → (’19) 386.7 → (’20) 378.0 → (’21) 390.9 → (’22) 439.9 → (’23) 490.5(전년比11.5%↑) (통계청, 건설업 조사)

* 건설업 생산지수 증감률(원계열, %, 전년대비) : (’22) 2.8 → (’23) 7.3 → (’24) △4.9 (통계청, 산업활동동향)

< 연간 전국 주택 건설 주요 지표 >

( 단위 : 호, % )

|

구 분

|

2021

|

2022

|

2023

|

2024

|

’24년 증감률

(전년대비)

|

|

인허가

|

545,412

|

521,791

|

428,744

|

428,244

|

△0.1

|

|

착공

|

583,737

|

383,404

|

242,188

|

305,331

|

26.1

|

|

분양(승인)

|

336,533

|

287,624

|

192,425

|

231,048

|

20.1

|

|

준공(입주)

|

431,394

|

413,798

|

436,055

|

449,835

|

3.2

|

<출처> 주택통계, 국토교통부

◦ 주거용 건물 임대업은 매매 및 전세 가격이 다소 회복되었지만, 여전히 낮은 수준에 머물고 있어 낮아진 부동산의 자산가치, 수익 등의 영향으로 신규창업 감소

< 연간 주택 가격지수 변동률 >

( 단위 : 전년대비, % )

|

|

주택종합

|

아파트

|

|||||||

|

2021년

|

2022년

|

2023년

|

2024년

|

2021년

|

2022년

|

2023년

|

2024년

|

||

|

매매

|

전국

|

9.93

|

△4.68

|

△3.56

|

0.13

|

14.10

|

△7.56

|

△4.83

|

0.07

|

|

수도권

|

12.83

|

△6.48

|

△3.62

|

1.40

|

17.97

|

△9.68

|

△4.62

|

1.96

|

|

|

지방

|

7.38

|

△3.04

|

△3.50

|

△1.05

|

10.59

|

△5.54

|

△5.02

|

△1.67

|

|

|

전세

|

전국

|

6.51

|

△5.56

|

△5.07

|

1.26

|

9.61

|

△8.69

|

△6.95

|

1.94

|

|

수도권

|

7.66

|

△8.01

|

△5.75

|

3.10

|

10.65

|

△11.97

|

△7.54

|

4.63

|

|

|

지방

|

5.50

|

△3.32

|

△4.44

|

△0.44

|

8.65

|

△5.52

|

△6.39

|

△0.53

|

|

<출처> 전국주택가격동향 조사, 한국부동산원

◦ 자산가치의 증대보다는 임대수익에 초점이 맞춰져 있는 상업용 임대업은 임차 투자수익률이 낮아지면서 신규 창업 수요 감소

< 연간 전국 주택 건설 주요 지표 >

( 단위 : 호, % )

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

소규모상가

|

6.3

|

6.5

|

6.7

|

7.1

|

7.2

|

|

중대형상가

|

12.2

|

13.2

|

13.2

|

13.5

|

13.3

|

|

오피스텔

|

11.2

|

11.0

|

9.8

|

9.1

|

8.7

|

<출처> 상업용부동산 임대동향조사 (한국부동산원)

< 상업용 부동산 투자 수익률 >

( 단위 : %, 전년대비, 5년평균대비 %p )

|

구 분

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

전년대비

|

5년평균비

|

|

|

오피스

|

소득수익률

|

4.23

|

4.00

|

3.74

|

3.65

|

3.72

|

3.65

|

△0.07

|

△0.26

|

|

자본수익률

|

3.33

|

1.96

|

4.47

|

2.97

|

0.81

|

2.60

|

0.79

|

△1.00

|

|

|

투자수익률

|

7.67

|

6.01

|

8.34

|

6.70

|

4.55

|

6.32

|

0.74

|

△1.28

|

|

|

중대형 상가

|

소득수익률

|

3.97

|

3.60

|

3.31

|

3.19

|

3.22

|

3.16

|

△0.06

|

△0.30

|

|

자본수익률

|

2.25

|

1.46

|

3.62

|

2.29

|

△0.04

|

0.95

|

0.99

|

△0.97

|

|

|

투자수익률

|

6.29

|

5.10

|

7.02

|

5.54

|

3.18

|

4.13

|

0.95

|

△1.30

|

|

|

소규모 상가

|

소득수익률

|

3.53

|

3.22

|

3.08

|

2.97

|

2.96

|

2.89

|

△0.07

|

△0.22

|

|

자본수익률

|

1.98

|

1.37

|

2.97

|

1.98

|

△0.16

|

0.63

|

1.79

|

△0.11

|

|

|

투자수익률

|

5.56

|

4.62

|

6.12

|

5.00

|

2.80

|

3.54

|

1.77

|

△0.33

|

|

<출처> 상업용부동산 임대동향조사(한국부동산원)

◦ 최근 거래량이 다소 늘어났지만, 약 2년간 누적된 평년 대비 부족했던 거래량 여파와 특정 지역 집중 등의 영향으로 부동산 중개 및 대리업 신규 창업 부진

< 전국 주택 유형별 거래량 >

( 단위 : 건, % )

|

구 분

|

2021

|

2022

|

2023

|

2024

|

전년比

|

5년 평균比

|

|

|

전체

|

1,015,171

|

508,790

|

555,054

|

642,576

|

15.8

|

△22.8

|

|

|

|

아파트

|

669,182

|

298,581

|

411,812

|

492,052

|

19.5

|

△13.9

|

|

|

(수도권)

|

275,141

|

87,299

|

166,720

|

223,340

|

34.0

|

△8.4

|

|

(서울)

|

49,751

|

15,384

|

36,439

|

58,282

|

59.9

|

9.1

|

|

|

비아파트

|

345,989

|

210,209

|

143,242

|

150,524

|

5.1

|

△42.3

|

|

<출처> 주택통계(국토교통부)

< 전국 미분양 주택 월별 추이 (단위: 호) >

<출처> 국토교통부, KOSI 통계포털

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

부동산업

|

33,916

|

34,109

|

126,685

|

32,645

|

30,075

|

27,734

|

25,324

|

8,655

|

115,778

|

|

(△20.5)

|

(4.1)

|

(△38.4)

|

(△5.7)

|

(△11.8)

|

(△25.3)

|

(△25.8)

|

(△8.2)

|

(△8.6)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 부동산업 임대 및 공급업 중 주거용 및 비주거용 건물 임대업을 중심으로 감소. 부동산 관련 서비스업은 부동산 중개 및 대리업을 중심으로 감소

* 비주거용 건물 임대업 창업 증감률(%, 전년대비) :

(‘20) 23.2 → (‘21) △34.3 → (‘22) △40.3 → (‘23) △47.3 → (‘24) △10.8

* 주거용 건물 임대업 창업 증감률(%, 전년대비) :

(‘20) 117.9 → (‘21) △77.2 → (‘22) △34.4 → (‘23) △22.9 → (‘24) △14.9

* 부동산 중개 및 대리업 창업 증감률(%, 전년대비) :

(‘20) 14.1 → (‘21) △0.3 → (‘22) △14.0 → (‘23) △22.4 → (‘24) △16.8

■ (연령별) 모든 연령대에서 감소

* ’24년 연령별 부동산업 창업 증감률(%, 전년대비) :

(30세미만) △8.6 (30대) △9.4 (40대) △11.9 (50대) △8.2 (60세이상) △5.6

■ (조직형태별) 법인 및 개인창업 모두 감소

* ’24년 부동산업 조직형태별 창업기업 증감률(%, 전년대비) :

(법인) △9.8 (개인) △8.5

□ (정보통신업) K-콘텐츠 글로벌 확산에도 제작비 증가, 보수적인 투자, 기술변화 등의 영향으로 영화⸱비디오물‧방송프로그램제작업을 중심으로 신규창업 감소

◦ K-콘텐츠에 대한 크리에이터 가치 상승, 넷플릭스 등 해외 OTT 기업의 국내 제작지원 확대, 프리프로덕션 정착 등으로 제작비가 상승하면서 영상‧드라마 제작을 줄이는 추세

- TV 시청 감소와 제작비 증가세가 이어지고 있으며, 특히 2023년 이후 제작비 증가에 따른 산업 내 위기와 우려가 확대되고 있음(한국콘텐츠진흥원)

* 2018년 이후 국내 드라마들의 평균 전체 제작비는 약 344억원으로 회당 평균 제작비는 약 31억원 수준이며 이는 10년 전보다 적게는 2~3배, 많게는 4~5배 증가(데일리안, 더팩트)

* 최근 넷플릭스는 국내 드라마 시장의 출연료와 인건비 부담으로 국내의 절반비용인 일본 제작 시장으로 이동(헤럴드 경제)

* 국내 OTT 기업은 누적 적자폭이 확대되면서 드라마 제작 축소. 티빙은 2024년 ‘스포츠’에 집중 투자하는 방식으로 전략 전환, 웨이브는 2023년에 단 2편의 오리지널드라마 제작 후 2024년에 드라마를 제작하지 않음(뉴시스)

* 방송사들은 제작비 폭등으로 드라마 제작을 대폭 축소, 철회 :

2019~2020년 100편 안팎이었던 드라마 제작 건수(방송·OTT 포함)는 2021년 116편, 2022년 국내 채널에서 약 141편이었던 드라마 제작 건수가 지난해에 123편, 올해는 100편 정도로 30~40%가량 감소(한국드라마제작사협회)

< 콘텐츠 산업 매출액 규모 >

(단위 : 백만원, %)

|

산업

|

2023년p

|

2024년p

|

2분기 증감률

(전년동기대비)

|

||||

|

1분기

|

2분기

|

3분기

|

4분기

|

1분기

|

2분기

|

||

|

영화

|

1,765,993

|

1,783,298

|

1,179,743

|

2,161,798

|

1,680,256

|

1,469,963

|

△17.6

|

|

애니메이션

|

214,397

|

260,608

|

215,050

|

239,844

|

204,135

|

225,609

|

△13.4

|

|

방송

|

5,656,226

|

6,470,835

|

6,767,927

|

6,055,862

|

5,947,205

|

6,007,056

|

△7.2

|

|

광고

|

3,739,553

|

4,523,271

|

5,893,497

|

4,892,633

|

3,671,590

|

4,668,588

|

3.2

|

㈜ 2023년, 2024년 수치는 추정치(p)를 의미함

<출처> 2024년 2분기 콘텐츠산업 동향분석 보고서(한국콘텐츠진흥원)

◦ 엔젤‧벤처 등의 투자자금을 유치하는 소프트웨어산업의 경우 글로벌 경기둔화, 고금리 등으로 투자가 감소하면서 신규 창업에 부정적으로 작용 (소프트웨어정책연구소)

- AI로의 급격한 기술변화 시기에 투자 감소는 동 산업의 성장을 저해하면서 연구자들의 시장 진입을 제한

* 소프트웨어 개발 및 공급업 창업 증감률(%, 전년대비) :

(‘20) △38.1 → (‘21) 81.7 → (‘22) △13.7 → (‘23) △28.6 → (‘24) △11.6

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

정보통신업

|

9,376

|

11,843

|

44,870

|

10,901

|

10,322

|

9,502

|

9,756

|

3,618

|

40,481

|

|

(△12.6)

|

(9.5)

|

(△2.5)

|

(△18.5)

|

(0.4)

|

(1.3)

|

(△17.6)

|

(52.9)

|

(△9.8)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 영상·오디오기록물제작‧배급업 중 일반영화‧비디오물 제작업을 중심으로 감소, 정보서비스업 중 데이터베이스‧온라인 정보제공업을 중심으로 감소

* 영상‧오디오기록물제작‧배급업 창업 증감률(%, 전년대비) :

(‘20) 27.2 → (‘21) 31.8 → (‘22) 36.9 → (‘23) 71.3 → (‘24) △22.0

* 일반영화‧비디오물제작업 창업 증감률(%, 전년대비) :

(‘20) 172.3 → (‘21) 60.7 → (‘22) 64.8 → (‘23) 97.9 → (‘24) △25.7

* 정보서비스업 창업 증감률(%, 전년대비) :

(‘20) 16.7 → (‘21) △1.0 → (‘22) △5.7 → (‘23) △11.0 → (‘24) △6.3

* 데이터베이스‧온라인정보제공업 창업 증감률(%, 전년대비) :

(‘20) 21.5 → (‘21) △9.5 → (‘22) △11.2 → (‘23) 1.6 → (‘24) △15.9

■ (연령별) 모든 연령대에서 신규 창업 감소

* ’24년 연령별 정보통신업 창업 증감률(%, 전년대비) :

(30세미만) △7.3 (30대) △7.8 (40대) △16.4 (50대) △6.4 (60세이상) △7.7

■ (조직형태별) 법인 창업은 증가, 개인은 감소

* ’24년 정보통신업 조직형태별 창업기업 증감률(%, 전년대비) :

(법인) 0.9 (개인) △12.2

□ (제조업) 원자재·환율·금리 상승, 제조업 경기 둔화 등 경영환경 불안 요인 증가, 디지털 산업의 성장 등으로 제조업 감소세 지속

◦ 물가·환율 상승, 경기 불황 등으로 인한 제조업 생산 악화 등이 창업 감소세에 영향

* 제조업 생산 증감률(전년대비, %) : (’20) △0.2 → (’21) 8.8 → (’22) 0.9 → (’23) △2.6 → (’24p) 4.4

◦ 영세성인 높은 제조업의 경우 환경에 대한 규제 강화(국제기준 강화)와 제품 가격 경쟁력 악화 등으로 생산이 아닌 수입으로 전환되면서 동 업종의 창업을 제한 (한국금속공업협동조합)

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

제조업

|

9,348

|

8,443

|

37,280

|

9,623

|

8,761

|

8,473

|

8,230

|

2,885

|

35,087

|

|

(△7.9)

|

(△10.1)

|

(△10.4)

|

(△5.1)

|

(△6.2)

|

(△9.4)

|

(△2.5)

|

(3.6)

|

(△5.9)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 제조업 중 금속 가공제품 제조업, 기타 기계‧장비 제조업을 중심으로 감소

* 금속 가공제품 제조업 창업 증감률(%, 전년대비) :

(‘20) △1.0 → (‘21) 1.4 → (‘22) △9.5 → (‘23) △10.7 → (‘24) △10.6

* 기타 기계‧장비 제조업 창업 증감률(%, 전년대비) :

(‘20) △5.7 → (‘21) △2.8 → (‘22) △14.3 → (‘23) △7.8 → (‘24) △8.0

■ (연령별) ‘60세 이상’을 제외한 모든 연령대에서 신규 창업 감소

* ’24년 연령별 제조업 창업 증감률(%, 전년대비) :

(30세미만) △5.6 (30대) △1.4 (40대) △10.0 (50대) △0.04 (60세이상) 0.5

■ (조직형태별) 법인과 개인창업 모두 감소

* ’24년 제조업 조직형태별 창업기업 증감률(%, 전년대비) :

(법인) △2.9 (개인) △7.2

□ (예술·스포츠·여가) 소비트렌드 변화, 학령인구 감소 등의 영향으로 노래방과 독서실 이용이 축소되면서 신규 창업 감소

◦ 노래방 운영업, 기타 오락장 운영업 등의 스포츠·오락관련 서비스업의 경우 엔데믹 이후 창업이 늘었지만 동 업종의 소비트렌드 변화(회식 감소 → 자기개발, 친목·취미 증가) 등으로 신규 창업 감소

* 직장인들의 회식 감소와 회식문화 변화, 여가의 개인화라는 트렌드의 변화와

경쟁업태의 성장이 노래방 수요에 위협적 요소로 작용(KB자영업분석 보고서)

* 일과 삶의 균형을 추구하는 젊은 세대와 고령화 심화 등으로 건강·자기관리에

관심이 높아짐 (통계청 임은경 고용통계과장, 중앙일보)

◦ 학령인구 감소, 영화·드라마 등 제작비 증가, 투자 감소 영향으로 독서실 운영업과 비공연예술가를 중심으로 창작·예술·여가관련 서비스업 신규 창업 감소

|

(단위 : 개, %)

|

|||||||||

|

구분

|

2023년

|

2024년

|

|||||||

|

3/4

|

4/4

|

|

1/4

|

2/4

|

3/4

|

4/4

|

12월

|

|

|

|

예술

스포츠여가

|

6,652

|

6,481

|

27,661

|

6,805

|

6,580

|

6,148

|

6,432

|

2,148

|

25,965

|

|

(△9.0)

|

(△14.8)

|

(△2.3)

|

(△6.4)

|

(△9.4)

|

(△2.6)

|

(△0.8)

|

(7.5)

|

(△6.1)

|

|

|

* ( ) : 전년동기대비 증감률

|

|||||||||

■ (세부업종별) 창작·예술·여가관련 서비스업과 스포츠·오락관련 서비스업 전년대비 감소

- 창작·예술·여가관련 서비스업 중 비공연예술가, 독서실운영업 등을 중심으로 감소

* 창작·예술·여가관련 서비스업 신규창업 증감률(%, 전년대비) :

(‘20) △3.5 → (‘21) 1.3 → (‘22) 22.5 → (‘23) △0.6 → (‘24) △7.3

- 스포츠·오락관련 서비스업 중 노래 연습장 운영업, 기타 오락장 운영업, 그 외 기타 스포츠시설 운영업 등을 중심으로 감소

* 스포츠·오락관련 서비스업 신규창업 증감률(%, 전년대비) :

(‘20) △12.5 → (‘21) △6.8 → (‘22) 0.8 → (‘23) △3.1 → (‘24) △5.6

■ (연령별) ‘60세 이상’을 제외하고 모든 연령대에서 신규 창업 감소

* ’24년 연령별 예술·스포츠·여가관련서비스업 창업 증감률(%, 전년대비) :

(30세미만) △8.8 (30대) △7.8 (40대) △4.4 (50대) △8.5 (60세이상) 0.4

■ (조직형태별) 법인과 개인창업 모두 감소

* ’24년 조직형태별 예술·스포츠·여가관련서비스업 창업기업 증감률(%, 전년대비) :

(법인) △0.9 (개인) △6.3

|

참고2

|

|

’21~’24년 주요 업종별 창업 동향

|

|

(단위 : 개, %)

|

||||

|

구 분

|

2021년

|

2022년

|

2023년

|

2024년

|

|

전 체

|

1,417,973

|

1,317,479

|

1,238,617

|

1,182,905

|

|

(△4.5)

|

(△7.1)

|

(△6.0)

|

(△4.5)

|

|

|

부동산업 제외

|

1,100,589

|

1,111,718

|

1,111,932

|

1,067,127

|

|

(5.1)

|

(0.1)

|

(0.02)

|

(△4.0)

|

|

|

농업, 임업, 어업 및 광업

|

13,958

|

15,752

|

14,250

|

14,267

|

|

(6.6)

|

(12.9)

|

(△9.5)

|

(0.1)

|

|

|

제조업

|

47,989

|

41,595

|

37,280

|

35,087

|

|

(△3.9)

|

(△13.3)

|

(△10.4)

|

(△5.9)

|

|

|

전기, 가스, 공기조절공급업

|

24,146

|

23,773

|

31,546

|

32,245

|

|

(△7.6)

|

(△1.5)

|

(32.7)

|

(2.2)

|

|

|

하수·폐기물처리, 원료재생

|

752

|

704

|

690

|

792

|

|

(△14.7)

|

(△6.4)

|

(△2.0)

|

(14.8)

|

|

|

건설업

|

71,489

|

67,271

|

61,514

|

60,497

|

|

(7.7)

|

(△5.9)

|

(△8.6)

|

(△1.7)

|

|

|

도매 및 소매업

|

425,446

|

456,426

|

450,194

|

418,280

|

|

(9.1)

|

(7.3)

|

(△1.4)

|

(△7.1)

|

|

|

운수 및 창고업

|

66,723

|

65,798

|

61,241

|

61,572

|

|

(8.6)

|

(△1.4)

|

(△6.9)

|

(0.5)

|

|

|

숙박 및 음식점업

|

161,283

|

156,489

|

169,188

|

156,134

|

|

(△3.2)

|

(△3.0)

|

(8.1)

|

(△7.7)

|

|

|

정보통신업

|

45,578

|

46,041

|

44,870

|

40,481

|

|

(24.0)

|

(1.0)

|

(△2.5)

|

(△9.8)

|

|

|

금융 및 보험업

|

10,833

|

8,541

|

6,557

|

6,876

|

|

(31.4)

|

(△21.2)

|

(△23.2)

|

(4.9)

|

|

|

부동산업

|

317,384

|

205,761

|

126,685

|

115,778

|

|

(△27.5)

|

(△35.2)

|

(△38.4)

|

(△8.6)

|

|

|

전문, 과학 및 기술서비스업

|

65,134

|

58,035

|

52,805

|

54,099

|

|

(19.7)

|

(△10.9)

|

(△9.0)

|

(2.5)

|

|

|

사업시설관리 및 사업지원서비스업

|

38,675

|

39,291

|

43,023

|

44,293

|

|

(△17.8)

|

(1.6)

|

(9.5)

|

(3.0)

|

|

|

교육 서비스업

|

40,793

|

42,536

|

44,622

|

44,889

|

|

(4.4)

|

(4.3)

|

(4.9)

|

(0.6)

|

|

|

보건업 및 사회복지서비스업

|

5,094

|

4,815

|

4,540

|

4,717

|

|

(3.1)

|

(△5.5)

|

(△5.7)

|

(3.9)

|

|

|

예술, 스포츠 및 여가관련서비스업

|

26,576

|

28,318

|

27,661

|

25,965

|

|

(△4.8)

|

(6.6)

|

(△2.3)

|

(△6.1)

|

|

|

수리 및 기타 개인 서비스업

|

56,120

|

56,333

|

61,951

|

66,933

|

|

(4.0)

|

(0.4)

|

(10.0)

|

(8.0)

|

|

|

* ( ) : 전년동기대비 증감률

|

||||

|

참고3

|

|

월별 창업기업동향 통계 개요

|

□ (작성목적) 전체 기업의 창업 동향을 적시에 파악하여 중소기업 현장경기를 진단하고, 창업 지원시책에 활용할 수 있는 통계생산

□ (작성근거)『창업기업 동향(구, 신설법인 동향)』 통계작성 변경승인(통계청 통계조정과-254, ’19.1.21.)에 의한 가공통계

□ (법적근거) 통계법 제18조 및 동법시행령 제26조

□ (작성내용) 월별 전체 기업의 업종‧연령‧조직형태‧성‧지역별 창업 동향

◦ 업종 분류 : 10차 한국표준산업분류 기준

* 국세청 사업자등록자료 업종코드 기반, 통계청 조사자료 및 연계표 등 활용하여 보완

◦ 연령 분류 : 30세 미만, 30대, 40대, 50대, 60세 이상(만나이 기준)

◦ 조직형태별 분류 : 개인, 법인

◦ 성별 분류 : 여성, 남성

◦ 지역 분류 : 전국 17개 시·도

□ (작성단위) 영리기업

◦ 개인사업자 및 영리법인의 본점(사업자등록번호 중간 2자리로 구분)

- 제외사업자 : 80(법인 아닌 단체), 82(비영리법인의 본점 및 지점), 83

(국가, 지방자치단체, 지방자치단체조합), 84(외국법인의 본․지점 및 연락

사무소), 85(영리법인의 지점), 89(법인이 아닌 종교단체)

◦ 비시장 활동을 하는 비영리 기업(단체) 등은 제외

- 제외대상 산업분류 : O(국방, 사회보장), T(자가소비), U(국제기관)

- 제외대상 법인유형 : 사단·재단법인, 학교법인, 농·축·수산·산림 협동조합 등

□ (작성기관) 중소벤처기업부

□ (작성방법) 전국 사업자등록 DB(통계청, 행정자료)를 업종·연령·조직형태·성·지역별로 분류하여 집계

□ (이용 시 유의사항)

◦ 국세청 사업자등록자료를 기준으로 창업기업을 집계하여, 법령(중소기업창업지원법, 조세특례제한법)상 ‘창업’에서 제외되는 기업이 일부 포함

* 개인회사의 법인전환, 기존 회사의 합병·분할, 폐업 후 동일업종 재개 등

◦ 기존에 작성하던 신설법인동향(법인등기자료)과 활용하는 행정자료(사업자 DB)가 변경되어 법인 총계·업종구분 상 차이가 발생하여 비교 시 유의

|

구분

|

차이 사유

|

|

총계

|

• 법인등기 시점과 사업자등록 시점이 상이

• (법인등기 상당기간 후 사업자등록을 하거나, 사업자등록을 하지 않는 경우)

|

|

업종

|

• 신설법인동향은 법인등기 시 신청인이 기재한 목적 기준, 창업기업동향은 사업자등록증의 주업종을 기준으로 업종 분류

|

□ (용어설명)

◦ 기업: 재화 및 서비스를 생산하는 법적 단위로 하나 또는 2개 이상의 사업체로 구성되면서 동일자금에 의하여 소유되고 통제되는 제도적 단위 또는 법적 경영단위(회사법인, 회사이외법인, 비법인단체, 개인기업의 형태로 구분)

◦ 창업기업: 국세청에 사업자등록을 마치고 사업자 등록일자가 해당 월에 속하는 영리기업(개인, 법인기업 포함)

* 개인회사의 법인전환, 기존 회사의 합병·분할, 폐업 후 동일업종 재개 등 포함

◦ 기술기반창업: 기술기반업종을 영위하는 기업의 창업

* 기술기반업종(OECD, EU 기준) : 제조업 + 지식기반서비스업(정보통신, 전문·과학·기술, 사업시설관리(N75), 교육 서비스, 보건·사회복지, 예술·스포츠·여가(R90))

□ (2024년 창업기업동향 공표 계획)

|

통계명

|

공표일자

|

비고

|

|

2024년 연간 및 12월 창업기업 동향

|

2025. 2. 28.(금)

|

보도자료 발표

|

* 상기 공표 계획은 추후 변경될 수 있음

** 통계수치는 중소벤처기업부 홈페이지(mss.go.kr)와 국가통계포털(kosis.kr)에 공개

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 모자의료 진료협력 건강보험 시범사업 공모 (0) | 2025.02.28 |

|---|---|

| 경지면적은 감소 추세지만, 경지면적 감소 폭은 둔화 추세 (0) | 2025.02.28 |

| 올해 정책서민금융 11조 8000억 원 공급…역대 최대 규모 (0) | 2025.02.28 |

| 2025년 요양기관 자율점검 실시 및 항목 사전예고 (0) | 2025.02.26 |

| 창업기업의 신속 성장, 창경센터가 창업-BuS와 특화창업패키지로 지원합니다 (0) | 2025.02.26 |

댓글