2022년도 주택분 종합부동산세 고지 관련 주요내용입니다.

2022.11.21 기획재정부

|

'22년도 주택분 종합부동산세 고지 관련 주요내용

- 주택분 종부세 과세대상자 역대 처음 100만명 돌파 -

- 주택보유 100명 중 8명 종부세 부담, 부자세금 아닌 중산층 세금 -

- 특별공제 무산으로 1세대 1주택자 약 10만명, 약 900억원 세부담 증가 -

- 수도권 뿐만 아니라 전국 모든 지역으로 종부세 과세 확대 -

|

1. 총 고지 현황

|

□ ’22년 주택분·토지분 총 종부세 고지 인원은 130.7만명*, 고지 세액은 7.5조원입니다. * 주택분·토지분 중복 인원 제외

|

ㅇ ’22년 주택분 고지 인원은 122.0만명, 고지 세액은 4.1조원이고,

토지분 고지 인원은 11.5만명, 3.4조원입니다.

- 토지분의 경우 고지 인원은 ’21년 대비 1.1만명, 고지 세액은 ’21년 대비 0.5조원 증가하였습니다.

- 주택분에 대해서는 아래에서 상세히 분석하였습니다.

ㅇ ’22년 종부세 납부 절차 및 방법에 대해서는 「국세청 보도참고자료」를 참고해주시기 바랍니다.

2. 주택분 종부세 현황 및 분석

【총 고지 현황】

|

□ ’22년 주택분 종부세 고지 인원은 122.0만명으로, 주택 보유자*의 약 8% 수준입니다. * ’21년 기준 주택 보유자 1,508.9만명(통계청 주택소유통계)

|

ㅇ ’21년 대비 28.9만명 증가(증가율 31.0%)한 것으로,

지난 정부 첫 해인 ’17년에 비해서는 약 4배 수준으로 증가한 규모입니다.

ㅇ 주택 보유자 대비 종부세 과세인원 비중은 약 8%로서,

’17년 2% 수준이었던 점과 비교할 때 큰 폭으로 상승한 수치입니다.

- 종부세는 고액 자산가가 아닌 일반 국민도 낼 수 있는 세금이 되었습니다.

- 가구당 평균 인원(’20년 2.37명)을 감안할 때, 종부세에 직·간접적으로 영향을 받는 인원은 더 클 것으로 예상됩니다.

ㅇ 이러한 종부세 부담은 임차인에게 전가되어 서민·중산층의 주거비 상승 요인으로 작용합니다.

ㅇ 1세대 1주택자 특별공제*(3억원) 법안이 도입되었다면 고지 인원은 약 10만명, 고지 세액은 약 900억원 가량 감소되었을 것입니다.

* 1세대 1주택자 기본공제금액 11억원 → 14억원 상향되는 효과

|

□ ’22년 주택분 종부세 고지 인원이 크게 증가한 것은 올해 초 결정된 ’22년 공시가격이 대폭 상승하였기 때문입니다.

|

ㅇ ’22년 공동주택 공시가격은 ’21년 대비 17.2% 상승*하였으나,

종부세 과세기준점이 되는 기본공제금액**은 ’06년 이후 변동이 없습니다.

* 서울(14.2%), 인천(29.3%), 경기(23.2%) 등 수도권 중심으로 세종을 제외한 전국에서 상승

** 6억원 (1세대 1주택자는 ’09년 9억원으로 도입, ’21년 11억원으로 한 차례 인상)

ㅇ 이에 따라 공시가격이 종부세 기본공제금액을 초과하는 과세대상자가 급증하였습니다.

|

□ ’22년 주택분 종부세 고지 세액은 4.1조원,

1인당 평균 세액은 ’21년 대비 감소한 336.3만원 수준입니다.

|

ㅇ ’22년 주택분 종부세 고지세액은 ’21년 결정세액*과 유사한 수준으로, ’17년에 비해서는 약 11배 수준으로 증가한 규모입니다.

* ’21년 최초 고지세액은 5.7조원, 납세자 종부세 합산배제(비과세) 신청 등으로

최종 결정세액은 4.4조원으로 감소

- 같은 기간 동안 국민소득은 12.8%*, 주택가격은 36.8%** 상승한 것과 비교하면, 단기간 세부담이 지나치게 증가한 것입니다.

* 1인당 국민총소득(GNI, 만원) : (’17) 3,588.6 → (’21) 4,048.2 <+12.8%>

** 수도권 아파트 매매가격 ’17~’21년 5년간 누적 36.8% 상승(한국부동산원)

ㅇ 1인당 평균 세액은 336.3만원으로, ’21년 대비 137.0만원 감소하였으나, 세부담이 급등하기 전인 ’20년 이전보다는 상당히 높은 수준입니다.

|

□ ’22년 주택분 종부세 고지 세액이 감소한 것은 공정시장가액비율 인하, 일시적 2주택 특례 등 세부담 경감 조치가 이루어졌기 때문입니다.

|

ㅇ 당초 ’22년 주택분 종부세는 공시가격 상승에 따라 ’21년 대비 크게 증가한 약 9조원대로 추산되었으나,

ㅇ 정부가 공정시장가액비율 인하(100%→60%), 일시적 2주택 등 주택 수 제외 특례 신설 등 가능한 범위 내에서 최대한으로 선제적인 세부담 경감 조치를 실시한 결과 4.1조원 수준으로 완화되었고,

- 특히, 1인당 평균 세액은 ’21년 대비 감소하게 되었습니다.

|

’22년 종부세 부담 완화를 위해 추진한 방안

|

|

➊ 주택분 종부세 공정시장가액비율 인하 (100%→60%)

➋ 1세대 1주택자 특별공제(3억원) ’22년 한시 적용 ☞ 국회 통과되지 않음

➌ 일시적 2주택, 상속주택, 지방 저가주택에 대해 1세대 1주택자 판정 시 주택 수 제외

➍ 고령·장기보유 1세대 1주택자 종부세 납부유예 도입

|

【세부 항목별 현황】

|

□ ’22년 주택분 종부세 고지 세액의 대부분은 과세표준 12억원 이하

구간 납세자가 부담합니다.

|

ㅇ 개인 주택분 종부세는 과세표준 12억원* 이하 구간 납세자가

전체 고지 인원의 97.7%, 고지 세액의 71.9%를 차지합니다.

* 주택 공시가격 합산액 26억원 상당 수준

|

’22년 개인 고지분 과표 구간별 인원 및 세액(명, 억원)

|

||||

|

과세표준

|

고지 인원

|

고지 세액

|

||

|

인 원

|

(비 중)

|

세 액

|

(비 중)

|

|

|

3억원 이하

|

825,578

|

(71.2)

|

6,299

|

(23.6)

|

|

3~6억원

|

208,711

|

(18.0)

|

6,117

|

(22.9)

|

|

6~12억원

|

98,882

|

(8.5)

|

6,775

|

(25.4)

|

|

12~50억원

|

26,623

|

(2.3)

|

6,349

|

(23.8)

|

|

50~94억원

|

281

|

(0.02)

|

488

|

(1.8)

|

|

94억원 초과

|

68

|

(0.01)

|

653

|

(2.4)

|

|

합 계

|

1,160,143

|

(100.0)

|

26,681

|

(100.0)

|

|

□ 다주택자* 및 법인이 부담하는 종부세 고지 세액은 전체의 83.0%입니다.

* 3주택 이상, 조정대상지역 2주택

|

ㅇ 다주택자 고지 인원은 50.1만명으로 ’21년 대비 9.9만명이 증가하였고, 고지 세액은 2.0조원으로 ’21년 대비 0.5조원 감소하였습니다.

- 종부세가 과세되는 다주택자는 계속 증가되고 있습니다.

ㅇ 다주택자 평균 세액은 393.0만원으로, ’21년 대비 223.3만원 감소하였으나, ’20년 이전보다는 상당히 높은 수준입니다.

ㅇ 법인 고지 인원은 6.0만명으로 ’21년 대비 0.5만명 증가하였고, 고지 세액은 1.4조원으로 ’21년 대비 0.2조원 증가하였습니다.

ㅇ 다주택자 및 법인이 차지하는 세액 비중은 ’21년(83.7%)과 유사합니다.

|

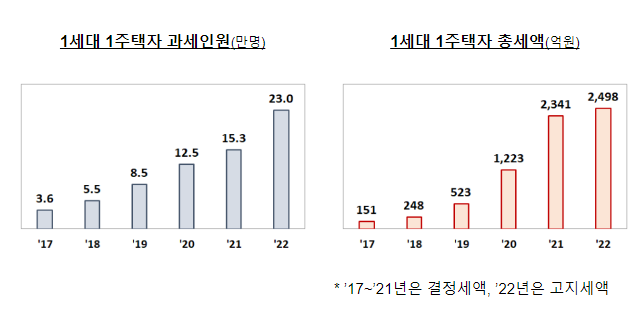

□ 1세대 1주택자 고지 인원은 23.0만명, 고지 세액은 2,498억원입니다.

|

ㅇ 1세대 1주택자 고지 인원은 ’21년 대비 7.7만명 증가(증가율 50.3%), ’17년 대비 19.4만명 증가(증가율 542%)하였습니다.

- 특별공제*(3억원) 법안이 도입되었다면 고지 인원은 약 10만명, 고지 세액은 약 900억원 가량 감소되었을 것입니다.

* 1세대 1주택자 기본공제금액 11억원 → 14억원 상향되는 효과

ㅇ 고지 세액은 ’21년 대비 157억원 증가(증가율 6.7%), ’17년 대비 2,347억원 증가(증가율 1,554%)하였습니다.

ㅇ 1세대 1주택자 평균 세액은 108.6만원으로, 공정시장가액비율 인하(100%→60%)로 인해 ’21년 대비 44.3만원 감소하였습니다.

ㅇ 1세대 1주택자 절반 이상(12.1만명, 52.7%)은 고령자․장기보유자 세액공제 등 실수요자 보호 제도에 따라 종부세를 50만원 이하만 부담합니다.

|

□ ’22년 새로 도입된 일시적 2주택, 상속주택, 지방 저가주택 주택 수

특례를 적용받은 납세자는 3.7만명*입니다.

* 일시적 2주택 1.2만 명, 상속주택 1.1만 명, 지방 저가주택 1.4만 명

|

ㅇ ’22.9월 종부세법 개정을 통해 이사, 상속 등 부득이한 사정으로 투기 목적과 무관하게 주택을 취득한 경우에 대해 1세대 1주택자 판정 시 주택 수에서 제외하는 특례를 신설하였습니다.

ㅇ 부득이한 사유로 주택을 취득한 경우에도 1세대 1주택자*로 계속 인정받을 수 있게 되어, 세부담이 적정 수준으로 완화됩니다.

* ➊ 1세대 1주택자 기본공제금액 우대(11억원, 일반 6억원)

➋ 다주택자 중과 세율이 아닌 일반 세율 적용

➌ 고령자·장기보유자 세액공제(최대 80%) 적용

➍ 고령·장기보유 1세대 1주택자 종부세 납부유예 적용

【지역별 현황】

|

□ 수도권뿐만 아니라 비수도권 지역에서도 주택분 종부세 고지 인원이

증가하였습니다.

|

ㅇ 수도권 고지 인원은 96.1만명으로 ’21년 대비 23.1만명 증가하였고,

비수도권 고지 인원은 25.8만명으로 ’21년 대비 5.8만명 증가하였습니다.

ㅇ 지역별 인원 증가 규모(’21년 대비)는 서울(+11.0만명), 경기(+10.4만명), 부산(+1.8만명) 순서로 높게 나타났으며,

ㅇ 지역별 인원 증가율(’21년 대비)은 인천(+76.1%), 경기(+44.2%), 부산(+38.6%) 순입니다.

- 고지 인원이 크게 증가한 지역은 공시가격 상승률이 다른 지역보다 높은 곳으로 나타났습니다.

|

지역별 ’22년 공동주택 공시가격 변동률(%)

|

||||||||

|

전국

|

서울

|

부산

|

대구

|

인천

|

광주

|

대전

|

울산

|

세종

|

|

17.2

|

14.2

|

18.3

|

10.2

|

29.3

|

12.4

|

16.4

|

10.9

|

△4.6

|

|

경기

|

강원

|

충북

|

충남

|

전북

|

전남

|

경북

|

경남

|

제주

|

|

23.2

|

17.2

|

19.5

|

15.3

|

10.6

|

5.3

|

12.2

|

13.1

|

14.6

|

3. 정부의 입장

□ 정부는 금년도 종부세 부담 완화를 위해 최선의 노력을 경주하였으나,

비정상적 종부세 부담을 정상화하기 위해서는 근본적 개편이 필요합니다.

ㅇ 공정시장가액비율 인하(100%→60%) 조치에 따라

당초 9조원 수준으로 추산되었던 주택분 종부세는 4.1조원으로 경감되어,

1인당 종부세 부담은 ’21년에 비해 감소되었습니다.

- 일시적 2주택, 상속주택, 지방 저가주택에 대한 종부세 주택 수 특례를 통해 3.7만 명의 납세자가 세부담을 덜게 되었습니다.

ㅇ 그러나 이는 제한적·한시적 조치로서, 종부세가 급증하기 전인 ’20년 수준으로 세부담을 정상화하기 위해 종부세법의 근본적 개편이 필요합니다.

- 17년째 그대로인 기본공제금액*, 주택 수에 따른 다주택자 중과 세율** 등 종부세의 기본 뼈대를 바꾸지 않는 한 급등한 세부담을 지속가능한 수준으로 정상화하는 데 한계가 있습니다.

* ’06년 도입된 기본공제금액 6억원이 계속 유지되고 있어 그간 주택가격 상승이 전혀 반영되어 있지 않아 과도하게 늘어난 종부세 과세인원을 줄이기 어려움

** 저가 다주택자가 고가 1주택자보다 세금을 더 부담하게 되어 응능부담 원칙에 위배

ㅇ 정부가 제출한 종부세 개편안이 통과되지 않을 경우, 그간 급증한 과세인원과 세액이 줄어들지 않습니다.

□ 정부는 지난 기간동안 급격히 늘어난 국민 부담이 더 이상 가중되지 않도록 기본공제금액 인상, 다주택자 중과 제도 폐지 및 세율 인하 등 지난 7월 발표된 종부세 개편안*이 국회를 통과시키는 데 전력을 다하겠습니다.

|

* ’22년 종부세 세제개편안 내용

|

|

➊ 주택분 종부세 기본공제금액 인상 (6억원 → 9억원, 1세대 1주택자 11억원 → 12억원)

➋ 다주택자 중과 세율 폐지 및 세율 인하 (일반 0.6~3.0%, 다주택 1.2~6.0% → 0.5~2.7%)

➌ 세부담 상한 조정 (일반 150%, 다주택 300% → 150%로 일원화)

|

|

참 고

|

|

지역별 주택분 종부세 결정․고지 현황

|

(단위 : 명, 억원, %)

|

구분

|

’17년

|

’18년

|

’19년

|

’20년

|

’21년

|

’22년

|

||||||

|

인원

|

세액

|

인원

|

세액

|

인원

|

세액

|

인원

|

세액

|

인원

|

세액

|

인원

(증감률**)

|

세액

(증감률**)

|

|

|

합계

|

331,763

|

3,878

|

393,243

|

4,432

|

517,120

|

9,523

|

665,444

|

14,590

|

931,484

|

44,085

|

1,219,849

(267.7)

|

41,021

(957.8)

|

|

서울

|

184,500

|

2,366

|

221,196

|

2,755

|

295,362

|

6,194

|

391,378

|

9,965

|

474,184

|

23,742

|

584,029

(216.5)

|

18,144

(666.9)

|

|

인천

|

7,758

|

71

|

9,261

|

91

|

11,112

|

185

|

13,404

|

211

|

22,301

|

949

|

39,276

(406.3)

|

1,080

(1,421.1)

|

|

경기

|

74,064

|

619

|

85,422

|

730

|

116,707

|

1,623

|

147,161

|

2,341

|

234,422

|

9,916

|

338,127

(356.5)

|

9,293

(1,401.3)

|

|

강원

|

2,868

|

29

|

3,488

|

35

|

4,509

|

71

|

5,543

|

103

|

8,994

|

363

|

11,822

(312.2)

|

286

(886.2)

|

|

대전

|

4,333

|

34

|

5,183

|

39

|

7,108

|

82

|

11,024

|

150

|

18,187

|

776

|

24,491

(465.2)

|

855

(2,414.7)

|

|

충북

|

2,748

|

25

|

3,105

|

27

|

3,777

|

55

|

4,587

|

79

|

8,619

|

404

|

11,006

(300.5)

|

343

(1,272.0)

|

|

충남

|

4,179

|

43

|

4,919

|

51

|

6,042

|

88

|

7,495

|

123

|

13,290

|

736

|

17,377

(315.8)

|

492

(1,044.2)

|

|

세종

|

1,153

|

7

|

1,766

|

10

|

2,811

|

26

|

3,817

|

44

|

10,408

|

251

|

11,147

(866.8)

|

254

(3,528.6)

|

|

광주

|

2,807

|

25

|

3,273

|

32

|

5,517

|

80

|

6,567

|

133

|

10,032

|

665

|

12,845

(357.6)

|

1,069

(4,176.0)

|

|

전북

|

2,664

|

24

|

3,100

|

27

|

3,820

|

50

|

4,500

|

66

|

8,610

|

385

|

10,484

(293.5)

|

376

(1,466.7)

|

|

전남

|

1,701

|

22

|

2,051

|

21

|

2,915

|

48

|

3,689

|

66

|

7,321

|

361

|

9,033

(431.0)

|

407

(1,750.0)

|

|

대구

|

10,275

|

83

|

12,490

|

106

|

18,026

|

224

|

19,699

|

289

|

27,473

|

1,282

|

34,459

(235.4)

|

988

(1,090.4)

|

|

경북

|

4,125

|

54

|

4,760

|

58

|

5,713

|

92

|

6,543

|

117

|

11,612

|

514

|

14,000

(239.4)

|

349

(546.3)

|

|

부산

|

15,087

|

162

|

18,037

|

197

|

17,833

|

285

|

22,720

|

382

|

45,498

|

2,109

|

63,044

(317.9)

|

2,467

(1,422.8)

|

|

울산

|

3,672

|

48

|

3,907

|

46

|

3,861

|

71

|

4,169

|

57

|

8,199

|

328

|

10,046

(173.6)

|

347

(622.9)

|

|

경남

|

6,367

|

225

|

6,976

|

154

|

7,130

|

236

|

7,906

|

356

|

15,124

|

925

|

19,125

(200.4)

|

3,337

(1,383.1)

|

|

제주

|

3,462

|

40

|

4,309

|

54

|

4,877

|

113

|

5,242

|

108

|

7,210

|

380

|

9,538

(175.5)

|

935

(2,237.5)

|

* ’17~’21년은 결정 기준, ’22년은 고지 기준 ** ’17년 대비 증감율

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 22년 상반기 R&D 투자 상위 1,000대 기업 R&D 투자액, 전년 대비 12.9% 증가한 22.7조원 (0) | 2022.11.22 |

|---|---|

| 보조금24로 시골 부모님의 혜택도 확인할 수 있어요 (1) | 2022.11.22 |

| 2022년 종합부동산세, 12월 15일 까지 납부하세요 (1) | 2022.11.22 |

| 디지털콘텐츠 표준약관 및 디지털콘텐츠 중개 표준약관 제정 고시 (0) | 2022.11.21 |

| 캠핑 인프라 확충 및 관리체계 개선방안_국무조정실 (0) | 2022.11.21 |

댓글