8월은 주민세 신고·납부의 달입니다

2022.07.31 행정안전부

|

8월은 주민세 신고·납부의 달입니다

|

|

- 위택스 누리집, 스마트 위택스(앱) 통해 조회·납부 가능 -

- 주민세 개인분은 8월 16일부터, 사업소분은 8월 1일부터 신고·납부 -

|

□ 행정안전부(장관 이상민)는 올해 7월 1일을 기준으로 주소를 둔 세대주의 경우 주민세 개인분을 8월 16일부터 8월 31일까지, 사업소를 둔 사업주의 경우에는 주민세 사업소분을 8월 1일부터 8월 31일까지 해당 지방자치단체에 신고·납부해야 한다고 밝혔다.

□ 주민세 개인분은 주민이 해당 지역의 일원으로서 내는 세금으로, 1만 원을 초과하지 않는 범위에서 지방자치단체의 장이 조례로 정한 금액을 납부하여야 한다.

○ 납세의무자는 지방자치단체에 주소를 둔 개인이며, 세대주가 아닌 세대원, 세대주의 직계비속으로 단독 세대를 구성하는 미혼인 30세 미만의 사람, 미성년자 등*은 납세의무가 제외된다.

* 「국민기초생활법」에 따른 수급자, 「출입국관리법」제31조에 따른 외국인등록을 한 날부터 1년이 경과 되지 아니한 외국인

□ 주민세 사업소분은 해당 지방자치단체에 사업소를 둔 법인사업자 및 개인사업자*가 대상이다.

* 전년도 부가가치세 과세표준액이 4,800만원 이상인 경우

○ 사업소 및 그 연면적을 과세표준으로 하며, 기본세율*(구 균등분)과 연면적세율**(구 재산분)에 따라 각각 산출한 세액을 합산한 금액으로 납부하게 된다.

* 개인사업자(5만원), 법인사업자(자본금액 등에 따라 5만원에서 20만원 차등 적용)

** 사업소 연면적 330m2(100평) 초과하는 경우 제곱미터당 250원 과세

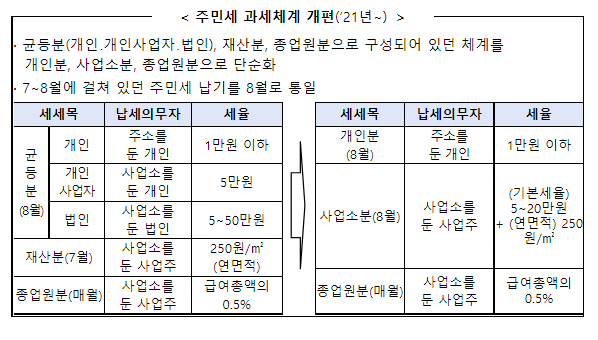

□ 한편, 지난해부터 주민세 과세체계 개편*에 따라 주민세 사업소분이 부과세목에서 신고납부세목으로 변경되어 위택스 누리집 등을 통해 신고해야 한다.

○ 지방자치단체는 납세자들의 신고 불편을 최소화하기 위해 세액이 기재된 납부서를 납기 기간 중에 발송할 예정이다.

* 법인 및 개인사업자가 납부하던 주민세 균등분이 주민세 재산분과 통합되면서 주민세 사업소분으로 변경되었고, 7월(재산분)과 8월(균등분)에 납부하던 납기를 8월로 통일

□ 올해에는 제도 개편에 따른 계도기간임을 고려하여 기본세율분 납부서상 세액을 기한 내 납부할 경우 별도로 신고하지 않더라도 신고한 것으로 인정하고 무신고가산세는 부과하지 않을 계획이다.

※ 납기 내에 납부하지 아니한 경우 가산금은 정상 부과(연체이자 성격)

□ 납세자들은 직접 시·군·구청을 방문하지 않고 위택스 누리집(www.wetax.go.kr)과 스마트 위택스(모바일 앱)을 통해 주민세 뿐 아니라 모든 지방세를 편리하게 조회하고 납부할 수 있다.

○ 주민세에 관한 자세한 사항은 전국 시·군·구 세정부서와 위택스 누리집(www.wetax.go.kr)을 통해 확인할 수 있다.

□ 최병관 행정안전부 지방재정경제실장은 “주민세는 지방자치단체가 주민들의 삶과 밀접한 현장 중심 행정서비스를 제공하기 위한 소중한 재원”이라면서 “앞으로도 납세 행정 편의를 제고하기 위해 더욱 노력하겠다.”라고 밝혔다.

|

참고1

|

|

주민세 개요

|

□ 주민세 체계

○ (과세체계) 개인분, 사업소분, 종업원분 3개 세목으로 구성

|

세목 구분

|

납세의무자

|

세율체계

|

|

개인분

|

주소를 둔 개인

|

1만원 범위 내

|

|

사업소분

|

사업소를 둔 사업주

|

(기본세율) 5만원~20만원 + (연면적) 250원/㎡

|

|

종업원분

|

사업소를 둔 사업주

|

월지급급여액의 0.5%

|

○ (세수 귀속) 특·광역시세 및 시·군세

※ 광역시의 사업소분 및 종업원분은 구세

□ 주민세 개인분

○ (납세의무자) 지방자치단체에 주소를 둔 개인

- (납세의무 제외) 국민 기초생활 수급자, 미성년자, 세대원 및 이에 준하는 개인*, 외국인등록을 한 날부터 1년이 경과되지 않은 외국인

* 납세의무자의 직계비속으로서 미혼인 30세 미만의 청년이 단독 세대를 구성하고 있는 경우 ‘세대원에 준하는 자’에 포함됨

○ (납세지) 매년 7월 1일(과세기준일) 현재 주소지

○ (세율) 1만원을 초과하지 않는 범위에서 지방자치단체의 장이 조례로 정하는 세액(제한세율)

○ (징수방법) 매년 7월 1일(과세기준일) 현재 주소지를 관할하는 지방자치단체의 장이 보통징수

○ (납기) 매년 8월 16일 ~ 8월 31일

□ 주민세 사업소분

○ (사업소) 인적 및 물적 설비를 갖추고 계속하여 사업 또는 사무가 이루어지는 장소

○ (납세의무자) ①지방자치단체에 사업소를 둔 개인(전년도 부가가치세 과세표준액 4,800만원 이상), ②지방자치단체에 사업소를 둔 법인

○ (납세지) 과세기준일(7.1.) 현재 각 사업소 소재지

○ (과세표준․세율) 과세표준은 사업소 및 그 연면적으로 하며, 기본세율분과 연면적에 대한 세율분을 합산하여 세액 산출

※ 지방자치단체 조례로 50% 가감하여 탄력세율 적용 가능

|

기본세율

|

|

연면적에 대한 세율

|

|||

|

개인

|

5만원

|

|

사업소 연면적

330㎡ 초과

|

250원/㎡

(오염물질 배출사업소는 500원/㎡)

|

|

|

법인

|

자본금액·출자금액

30억원 이하

|

5만원

|

|

||

|

자본금액·출자금액

30억원 ∼ 50억원

|

10만원

|

||||

|

|

|||||

|

사업소 연면적

330㎡ 이하

|

-

|

||||

|

|

|||||

|

자본금액·출자금액

50억원 초과

|

20만원

|

||||

|

|

|||||

|

기타

|

5만원

|

||||

○ (중과) 오염물질 배출사업소로서 「물환경보전법」, 「대기환경보전법」에 따른 개선명령 등을 받은 사업소는 연면적에 대한 세율 500원/㎡ 적용

○ (징수방법) 과세기준일(7.1.) 현재 사업소 소재 자치단체에 신고납부

○ (납기) 매년 8월 1일 ∼ 8월 31일

|

참고2

|

|

주민세 위택스 신고·납부 경로

|

|

참고3

|

|

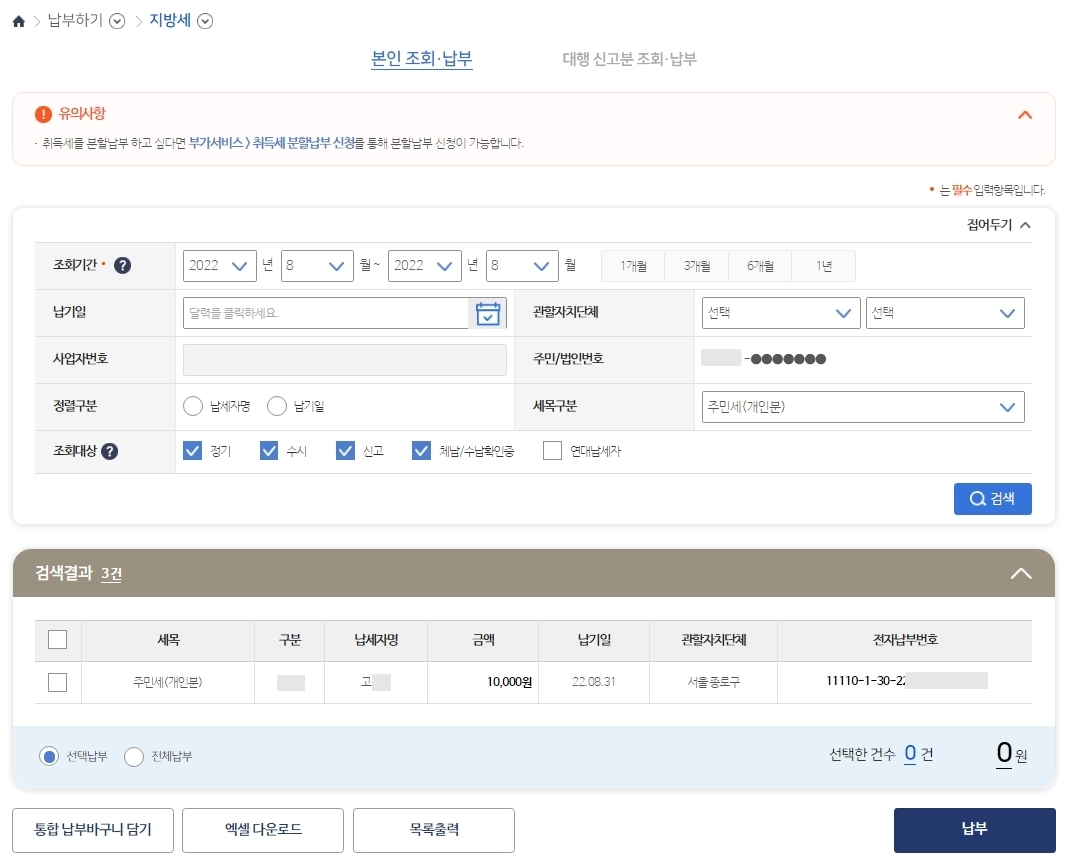

주민세 개인분 위택스 납부방법

|

□ 납부하기 → 지방세 → 주민세(개인분) 선택 → 납부

|

참고4

|

|

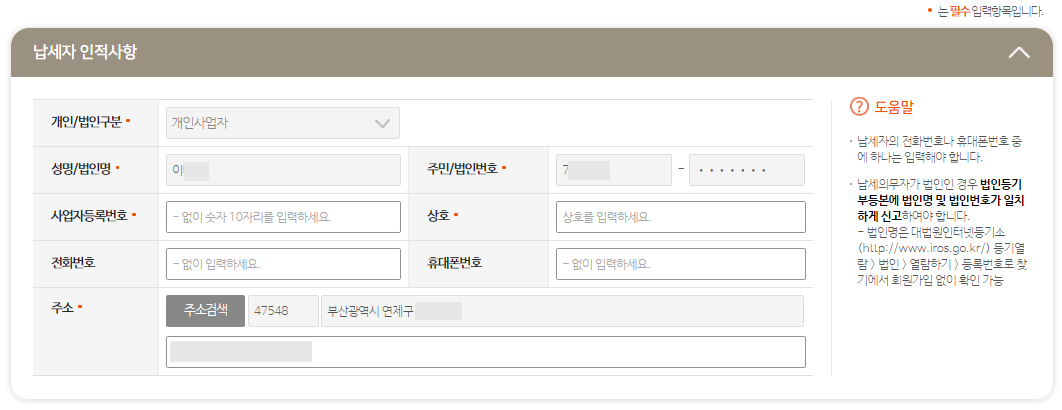

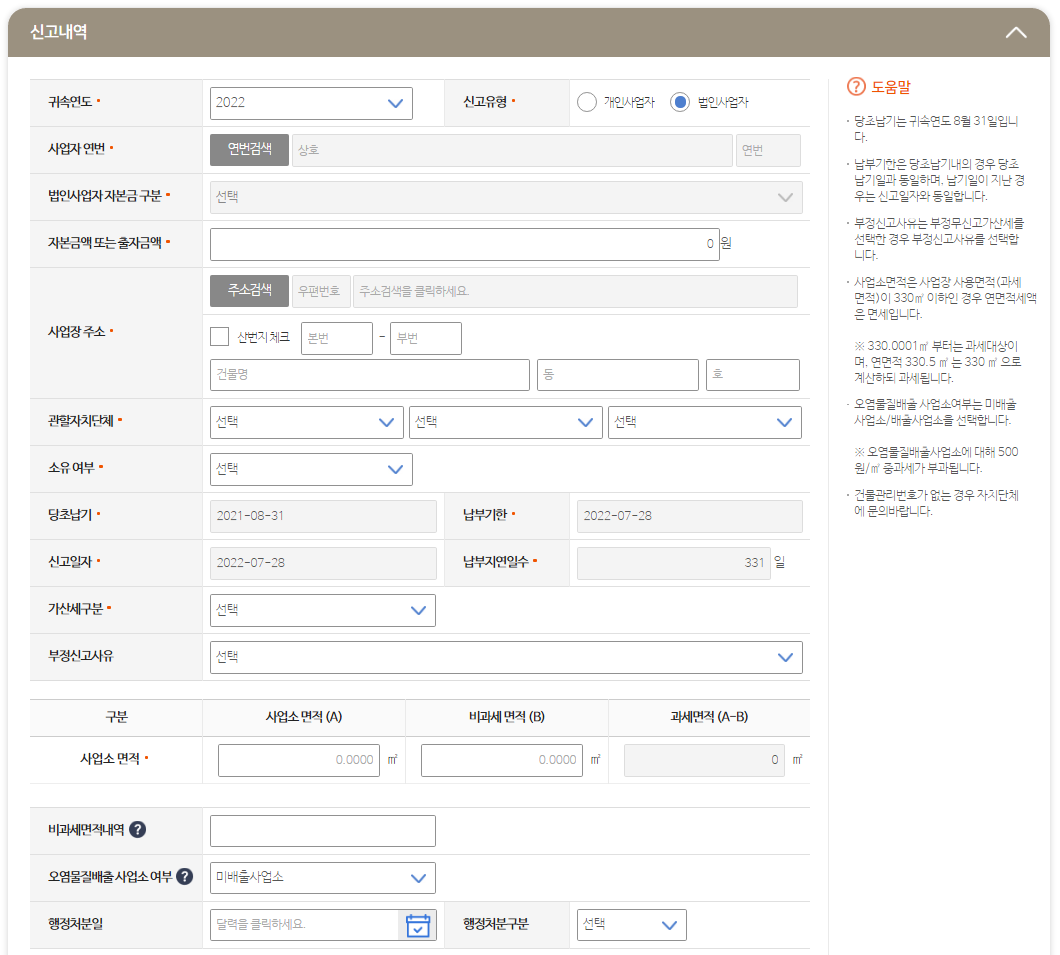

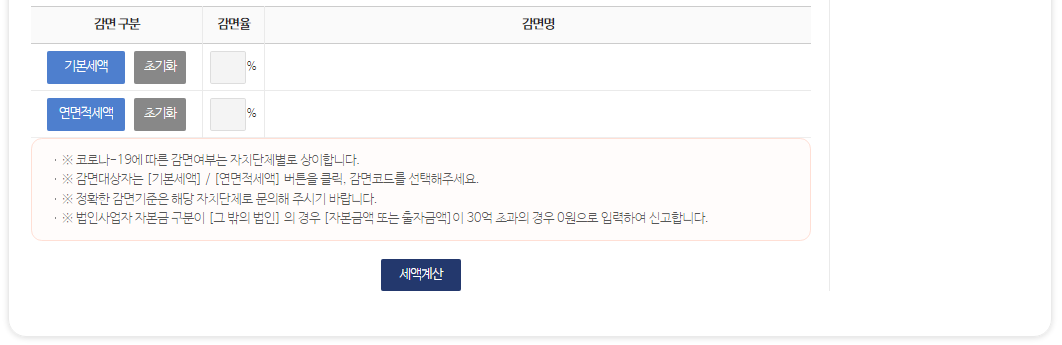

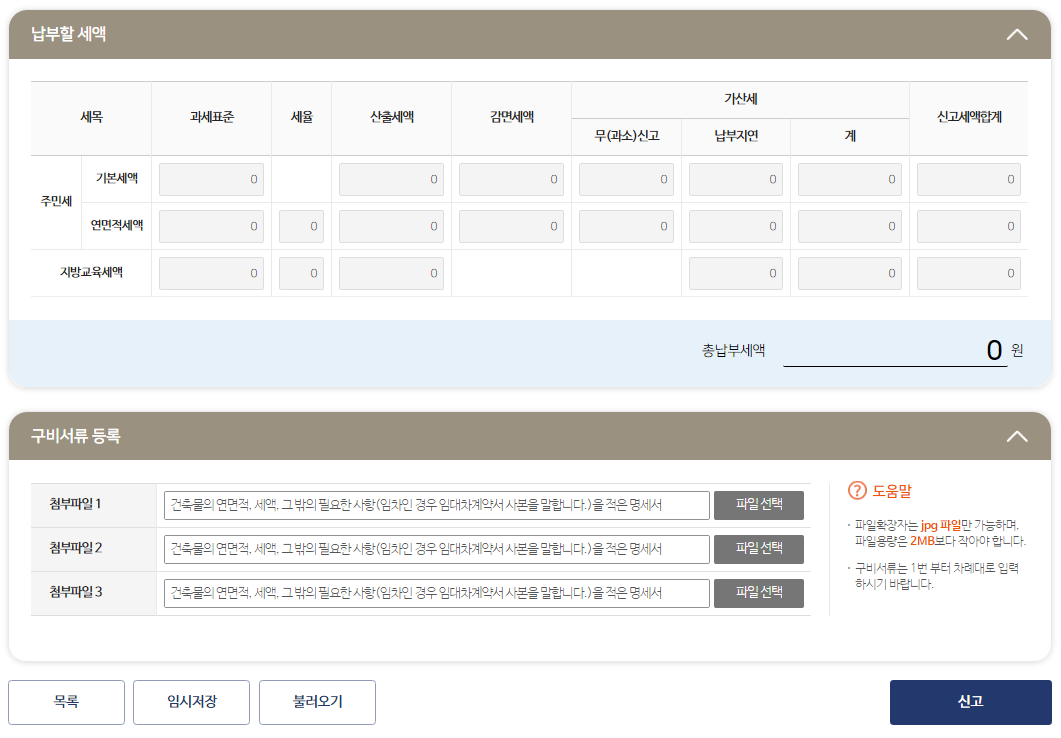

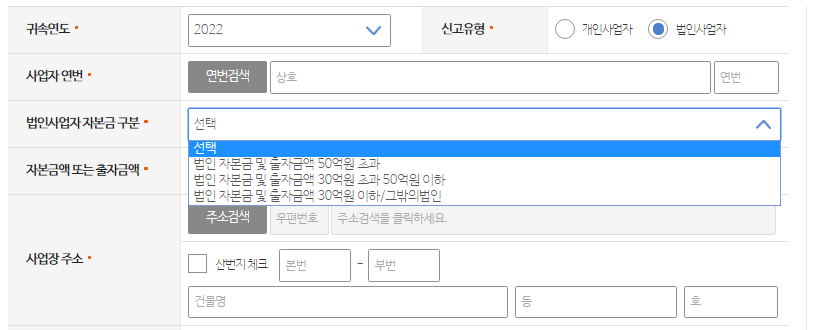

주민세 사업소분 위택스 신고·납부방법

|

□ 신고하기 → 지방세 → 주민세(사업소분) 선택 → 신고

ㅇ 사업소분 신고 전체 화면(납세자 인적사항, 신고내역 입력 후 세액계산)

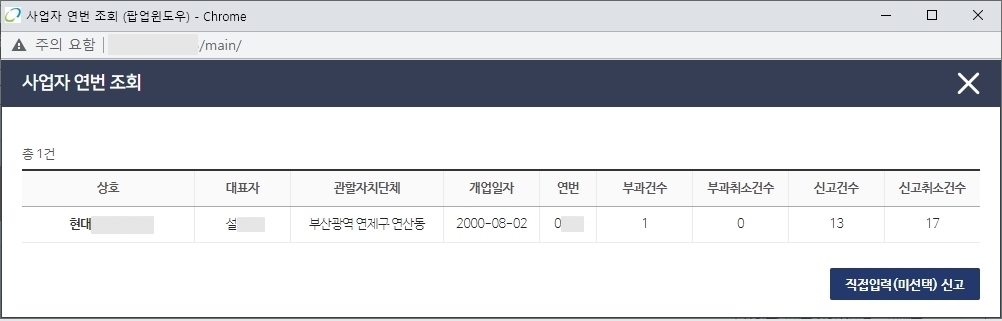

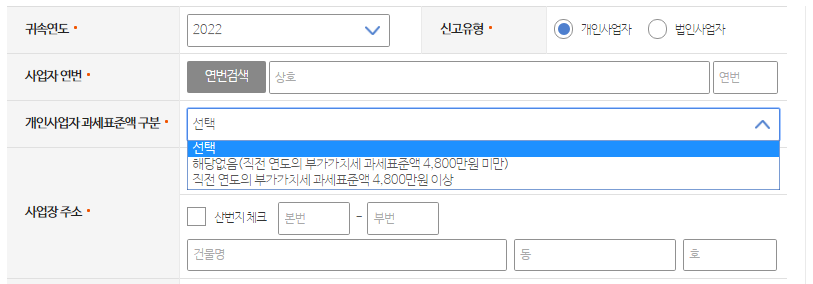

ㅇ 개인사업자 부가가치세 과세표준액 및 법인 자본금액 선택 화면

1) 국세청 연계 자료를 통한 과세표준 및 자본금 선택 방식(연번검색 → 팝업 화면 → 해당 건 선택)

2) 납세의무자가 직접 선택하는 방식

- 개인사업자(연번검색 → 팝업 화면 → 직접입력 신고 선택 → 개인사업자 과세표준액 구분 선택)

- 법인사업자(연번검색 → 팝업 화면 → 직접입력 선택 → 법인사업자 자본금 구분 선택)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 법인세 중간예납, 12월 결산법인은 8. 31.까지 신고・납부하세요 (0) | 2022.07.31 |

|---|---|

| 2022년도 건설업체 시공능력평가 공시(총 75,677개사 대상 평가… 삼성물산·현대건설에 이어 디엘이앤씨 3위)_국토교통부 (0) | 2022.07.31 |

| 공공데이터에 적용하는 공통표준용어 631개 추가 제정 (0) | 2022.07.31 |

| 국립중앙과학관, ‘다누리’ 발사 기념 '달 탐사 특별전' 개최 (0) | 2022.07.31 |

| 국립과천과학관, 다누리호 발사 실황 생중계 (0) | 2022.07.31 |

댓글