공시가 상승으로 늘어난 주택 재산세 부담, 공정시장가액비율 인하로 덜어준다

2022.06.16 행정안전부

|

공시가 상승으로 늘어난 주택 재산세 부담,

공정시장가액비율 인하로 덜어준다

|

|

- 60→45%로 지방세법 시행령 개정 -

|

|

1.추진 배경

|

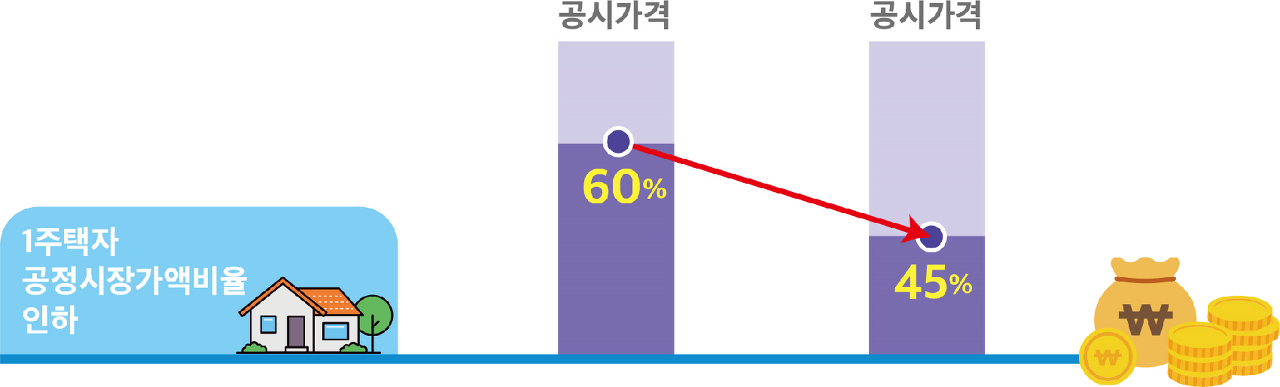

□ 행정안전부(장관 이상민)는 6월 16일(목) 공시가격 상승에 따른 1주택자 세부담 완화 방안으로, 공정시장가액비율을 현행 60%에서 45%로 하향 조정하기로 했다고 밝혔다.

○ 정부는 당초「지방세특례제한법」을 개정하여 재산세 과세표준을 2022년 대신 2021년 공시가로 적용*하기로 하였으나, 최근 국회 입법 논의동향 등을 감안하여「지방세법 시행령」을 개정하기로 한 것이다.

* 최종 세부담은 ’21년 세액과 ’22년 세액 중 적은 금액으로 동결

○ 이는 법 통과가 지연될 경우 공시가 상승분이 세부담에 반영되어 최대 30%까지 인상*될 수 있는 점을 감안, 7월 감면된 고지서 발송을 위해서는 시행령 개정이 불가피하다고 판단한데 따른 것이다.

* 전년 납부세액 대비 세부담상한 : 공시 3억이하 5%, 3~6억 10%, 6억초과 30%

|

2. 공정시장가액비율 인하 효과

|

≪적용 대상 : 1세대 1주택자≫

□ 2021년 기준 재산세 과세대상 주택 1,910만호 중 1주택자가 보유한 주택은 980만호(51.3%)로, 올해도 작년과 비슷한 수준인 전체 주택의 약 51%가 세부담 인하 혜택을 받을 것으로 보인다.

≪인하 수준 : 1주택자 세부담 2020년 수준 환원≫

□ 1주택자가 부담하는 세부담 합계액을 2020년 수준으로 환원하는 공정시장가액비율은 45%이며,

○ (1주택자의 세부담 합계액) 현행 60% 유지 시 대비 7,666억원 감소하여, 공시가격 급등 이전인 2020년 수준 이하로 낮아질 것으로 분석됐다.

○ (주택 1호당 평균 재산세) 현행 60% 유지 시 43.9만원이지만, 45%로 인하 시 36.1만원으로 7.8만원이 경감(17.8%↓)될 것으로 보인다.

《 개별주택 재산세 부담완화 사례 》

|

’20년

|

’21년

|

’22년

|

||||

|

공시가격

|

재산세

|

공시가격

|

재산세

|

공시가격

|

재산세

|

|

|

현행

(비율60%)

|

개정

(비율 45%)

|

|||||

|

0.97억

|

15.1만원

|

1억

|

12.0만원

|

1.07억

|

12.6만원

|

9.6만원

|

|

2.54억

|

45.5만원

|

3억

|

38.1만원

|

3.3억

|

41.9만원

|

35.0만원

|

|

4.10억

|

86.6만원

|

5억

|

79.1만원

|

5.5억

|

87.0만원

|

72.5만원

|

|

8.00억

|

222.0만원

|

9억

|

227.0만원

|

10억

|

296.4만원

|

203.4만원

|

|

8.85억

|

253.6만원

|

11억

|

325.5만원

|

12.58억

|

392.4만원

|

275.4만원

|

※ 개별주택의 실제 납부세액은 공시가격 상승률, 세부담상한 효과 등에 따라 상이할 수 있음

|

3. 향후 일정

|

□ 행정안전부는 6월 16일(목)「지방세법 시행령」개정안을 입법예고하고 6월말까지 개정절차를 마무리할 계획이다.

○ 주택분 재산세의 절반(1기분)은 7월에* 부과되어 7월 16일부터 8월 1일까지 납부하면 되며, 나머지 절반(2기분)은 9월에 부과되어 9월 16일부터 9월 30일까지 납부하면 된다.

* 세액이 20만원 이하인 경우는 7월에 전액 부과

□ 이상민 행정안전부 장관은 “짧은 기간 과도한 공시가 상승으로 늘어난 재산세 부담을 조세원리에 따라 합리적으로 개선해 나갈 계획”이라며, “이번 조치가 주택 실수요자와 서민의 주거 안정에 도움이 될것으로 기대한다”고 밝혔다.

|

참고

|

|

공정시장가액비율 조정 관련 예상 Q&A

|

|

1. ’22년 공시가격 상승에 따른 보유세 부담완화 방안이 앞서 발표한 민생대책(5.30.)과 달라졌는데 그 이유는?

|

○ ’22.7월 재산세 1기분 납부 前 민생대책 방안(‘21년 공시가 활용, 5.30) 적용을 위해서는 6월말「지방세특례제한법」개정이 완료돼야 하나,

- 국회일정 등 최근 국회 논의동향 등을 감안하여 7월에 감면된 고지서를 발송하기 위해 보완방안을 마련한 것임

|

2. ’21년 공시가 적용 방안과 공정시장가액비율 조정방안 비교?

|

○ ‘21년 공시가 적용방안은 과세표준으로 ‘21년 공시가를 적용하되, ‘21년과 ‘22년중 적은 금액으로 세액을 동결시키는 방안이며,

○ 공정시장가액비율 조정은 과세표준으로 ‘22년 공시가를 적용하되 과표적용비율을 60%에서 45%로 낮춰 세액을 인하하는 방안임

《 주택 재산세 부담완화방안 비교 》

|

구분

|

’21년 공시가 적용(안)

|

공정시장가액비율 조정(안)

|

|

개정대상

|

법률(지방세특례제한법)

|

시행령(지방세법 시행령)

|

|

과세표준

|

’21년 공시가격

|

’22년 공시가격

|

|

세부담

|

’21년과 ’22년 세액중 적은 금액

|

공정시장가액비율을 45%로 인하한 금액

|

|

특 징

|

⬩모든 개별주택의 세부담이

’21년 납부세액으로 동결

|

⬩1주택자의 세부담 합계액이 ’20년 수준 이하로 환원

⬩모든 개별주택의 세부담이 ’20년 납부세액으로 동결되지는 않음

|

|

3. 공정시장가액비율 인하에 따른 재산세 감경 효과는?

|

○ 1주택자*가 부담하는 세부담 합계액을 ’20년 수준으로 환원하는 공정시장가액비율은 45%이며,

* ’21년 기준 재산세 과세대상 주택 1,910만호 중 1주택자 보유 주택 980만호(51.3%)

- 1주택자 세부담 합계액은 현행 대비 7,666억원 감소하여, 공시가격 급등 이전인 ’20년수준 이하로 인하될 것으로 보임

○ 1주택자의 ’22년 세부담을 ’21년 수준으로 동결하는 ’21년 공시가 적용 방안보다 2,015억원이 추가 경감될 것으로 예상

《 개별주택 재산세 부담완화 사례 》

|

’20년

|

’21년

|

’22년

|

||||

|

공시가격

|

재산세

|

공시가격

|

재산세

|

공시가격

|

재산세

|

|

|

현행

(비율60%)

|

개정

(비율 45%)

|

|||||

|

0.97억

|

15.1만원

|

1억

|

12.0만원

|

1.07억

|

12.6만원

|

9.6만원

|

|

2.54억

|

45.5만원

|

3억

|

38.1만원

|

3.3억

|

41.9만원

|

35.0만원

|

|

4.10억

|

86.6만원

|

5억

|

79.1만원

|

5.5억

|

87.0만원

|

72.5만원

|

|

8.00억

|

222.0만원

|

9억

|

227.0만원

|

10억

|

296.4만원

|

203.4만원

|

|

8.85억

|

253.6만원

|

11억

|

325.5만원

|

12.58억

|

392.4만원

|

275.4만원

|

※ 개별주택의 실제 납부세액은 공시가격 상승률, 세부담상한 효과 등에 따라 상이할 수 있음

|

4. 공정시장가액비율을 조정할 경우 ’20년 납부세액 대비 세부담이 증가하는 주택이 발생하는 것이 아닌지?

|

○ 개별 주택의 세부담 증감 효과는 ’20년 납부세액 대비 증감액 뿐만 아니라,

- 그간의 세부담상한에 따른 세부담 경감 혜택 등을 종합적으로 고려해야 할 필요가 있음

○ 시세 상승은 높았으나 세부담상한 적용으로 그간 시세 상승분 보다 낮은 세금을 부담했던 주택은 ’20년 납부세액 대비 증가하고,

- 세부담상한이 적용되지 않았거나 적용 혜택이 적어 시세 상승분 만큼 세금을 부담해 온 주택은 세부담이 감소

첨부파일

220616 (14시) 공시가 상승으로 늘어난 주택 재산세 부담 공정시장가액비율 인하로 덜어준다(부동산세제과).hwpx

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 욜로는 끝났다! ‘K-파이어족’ (0) | 2022.06.20 |

|---|---|

| 2022년 대학생 국가근로장학금 469억 원 추가 지원 (0) | 2022.06.20 |

| 「새정부 경제정책방향」 발표 (0) | 2022.06.20 |

| 직무 교육에 게임을 더하다 (0) | 2022.06.20 |

| 특허가 돈이 되는 지식 재산 금융 (0) | 2022.06.20 |

댓글