21년 12월 결산법인은 3월 말까지 법인세 신고·납부하세요

2022.03.01 국세청

|

'21년 12월 결산법인은 3월말까지 법인세 신고․납부하세요

|

|

- 짧은 영상(숏폼)으로 중소기업이 받을 수 있는 세액공제・감면 적극 안내 -

- 운영시간 제한 업종 등 피해 중소기업은 납부기한 3개월 직권연장 -

|

|

□(개요) 2021년 12월 결산법인은 3.31.까지 법인세를 신고・납부해야 하며, 3.1.부터 홈택스로 편리하게 전자신고 할 수 있습니다.

*성실신고확인서 제출대상과 연결납세법인은 5.2.까지 법인세 신고・납부

□(신고도움) 국세청(청장 김대지)은 빅데이터 분석을 통해 성실신고에 도움이 되는 맞춤형 도움자료를 홈택스,모바일,숏폼 등으로 최대한 제공합니다.

○홈택스에서는 법인별 신고 유의사항, 절세 도움말, 세법 도우미 등 다양한 신고 도움자료 조회가 가능하니 신고 전에 확인하시기 바랍니다.

* (신고 유의사항)’21년 45개→’22년 50개, (절세도움말)’21년 30개→’22년 32개

-홈택스 접속 즉시「법인세 신고도움 서비스」를 바로 이용할 수 있으며, 주요 분석자료의 3년간 추이를 시각화한 도표도 제공합니다.

○신고 유의사항이 있는 중소기업을 대상으로 신고 도움자료 중 꼭 알아야 할 항목을 대표자에게 모바일로 직접 안내할 예정이니, 성실신고에 활용하시기 바랍니다.

○특히 올해는 중소기업이 받을 수 있는 주요 세액공제・감면 신고방법을 숏폼(1~2분 가량의 짧은 영상) 콘텐츠*로 제작하여 국세청 누리집, 유튜브 등에 게시하였으니 많이 이용하시기 바랍니다.

* 고용관련 세액공제 7편, 중소기업 결손금 소급공제 등 3편

□(세정지원)코로나19 등으로 인한 피해가 누적되어 경영에 어려움을 겪는 납세자를 지원하기 위해 법인세 납부기한 연장 등 세정지원을 적극적으로 실시하겠습니다.

➊(직권연장) 코로나19로 인한 사회적 거리두기 조치로 운영시간이 제한된 업종 및 고용위기지역・산업위기대응특별지역 소재 중소기업은 납부기한을 직권으로 3개월 연장하겠습니다.

|

||

|

구 분

|

세정지원 대상

|

|

|

운영시간

제한 업종

|

1그룹

|

유흥주점, 단란주점, 클럽(나이트), 감성주점,

헌팅포차, 콜라텍・무도장

|

|

2그룹

|

식당・카페, 노래연습장, 목욕장업, 실내체육시설

|

|

|

3그룹・

기타

|

평생직업교육학원, PC방, 오락실・멀티방, 카지노

파티룸, 마사지・안마소, 영화관・공연장

|

|

|

고용위기지역

|

(경남) 거제시, 통영시, 고성군, 창원 진해구,

(울산) 동구, (전북) 군산시, (전남) 영암군, 목포시

|

|

|

산업위기대응특별지역

|

고용위기지역 및 (전남) 해남군

|

|

|

➋(신청연장)운영시간 제한 업종이 아니더라도 코로나19의 재확산 등으로 사업에 현저한 손실이 발생한 법인 등에 대해서는 신청시 납부기한 연장*을 적극적으로 실시하겠습니다.

*기한연장은 3개월 이내로 하되, 해당 연장사유가 소멸되지 않은 경우 최대 9개월 범위에서 추가 연장 가능

□(신고 후 검증) 향후신고 도움자료 반영여부를 정밀분석하여 불성실 신고 법인에 대해서는 신고내용확인* 등을 실시할 예정이니 성실하게 신고하여 주시기 바랍니다.

* 신고 도움자료의 반영 여부 등 법인세 신고내용을 검토하여 특정 항목・유형의 오류 또는 누락 혐의가 있는 법인에 대하여 서면으로 신고내용의 적정 여부를 확인

|

||

|

1

|

|

12월 결산법인은 3월 31일까지 법인세 신고․납부하세요

|

|

□(개요) 2021년 12월 결산법인은 3.31.까지 법인세를 신고・납부해야 하며, 3.1.부터 홈택스로 편리하게 전자신고 할 수 있습니다.

*성실신고확인서 제출대상과 연결납세법인은 5.2.까지 법인세 신고・납부

□(신고도움) 국세청(청장 김대지)은 빅데이터 분석을 통해 성실신고에 도움이 되는 맞춤형 도움자료를 홈택스,모바일,숏폼 등으로 최대한 제공합니다.

○홈택스에서는 법인별 신고 유의사항, 절세 도움말, 세법 도우미 등 다양한 신고 도움자료 조회가 가능하니 신고 전에 확인하시기 바랍니다.

* (신고 유의사항)’21년 45개→’22년 50개, (절세도움말)’21년 30개→’22년 32개

-홈택스 접속 즉시「법인세 신고도움 서비스」를 바로 이용할 수 있으며, 주요 분석자료의 3년간 추이를 시각화한 도표도 제공합니다.

○신고 유의사항이 있는 중소기업을 대상으로 신고 도움자료 중 꼭 알아야 할 항목을 대표자에게 모바일로 직접 안내할 예정이니, 성실신고에 활용하시기 바랍니다.

○특히 올해는 중소기업이 받을 수 있는 주요 세액공제・감면 신고방법을 숏폼(1~2분 가량의 짧은 영상) 콘텐츠*로 제작하여 국세청 누리집, 유튜브 등에 게시하였으니 많이 이용하시기 바랍니다.

* 고용관련 세액공제 7편, 중소기업 결손금 소급공제 등 3편

□(세정지원)코로나19 등으로 인한 피해가 누적되어 경영에 어려움을 겪는 납세자를 지원하기 위해 법인세 납부기한 연장 등 세정지원을 적극적으로 실시하겠습니다.

➊(직권연장) 코로나19로 인한 사회적 거리두기 조치로 운영시간이 제한된 업종 및 고용위기지역・산업위기대응특별지역 소재 중소기업은 납부기한을 직권으로 3개월 연장하겠습니다.

|

||

|

구 분

|

세정지원 대상

|

|

|

운영시간

제한 업종

|

1그룹

|

유흥주점, 단란주점, 클럽(나이트), 감성주점,

헌팅포차, 콜라텍・무도장

|

|

2그룹

|

식당・카페, 노래연습장, 목욕장업, 실내체육시설

|

|

|

3그룹・

기타

|

평생직업교육학원, PC방, 오락실・멀티방, 카지노

파티룸, 마사지・안마소, 영화관・공연장

|

|

|

고용위기지역

|

(경남) 거제시, 통영시, 고성군, 창원 진해구,

(울산) 동구, (전북) 군산시, (전남) 영암군, 목포시

|

|

|

산업위기대응특별지역

|

고용위기지역 및 (전남) 해남군

|

|

|

➋(신청연장)운영시간 제한 업종이 아니더라도 코로나19의 재확산 등으로 사업에 현저한 손실이 발생한 법인 등에 대해서는 신청시 납부기한 연장*을 적극적으로 실시하겠습니다.

*기한연장은 3개월 이내로 하되, 해당 연장사유가 소멸되지 않은 경우 최대 9개월 범위에서 추가 연장 가능

□(신고 후 검증) 향후신고 도움자료 반영여부를 정밀분석하여 불성실 신고 법인에 대해서는 신고내용확인* 등을 실시할 예정이니 성실하게 신고하여 주시기 바랍니다.

* 신고 도움자료의 반영 여부 등 법인세 신고내용을 검토하여 특정 항목・유형의 오류 또는 누락 혐의가 있는 법인에 대하여 서면으로 신고내용의 적정 여부를 확인

|

||

|

1

|

|

12월 결산법인은 3월 31일까지 법인세 신고․납부하세요

|

○성실신고확인서 제출대상* 법인이거나 연결납세방식**을 적용받는 법인은 5.2.(월)까지 신고・납부하면 됩니다.

*①부동산임대업 등을 주업으로 하는 소규모 법인과 ②개인 성실신고확인대상 사업자 중 법인전환사업자(법인세법 §60의2)

**지배종속관계에 있는 둘 이상의 법인이 관할 지방국세청장의 승인을 받아 모회사와 자회사를 하나의 과세단위로 보아 신고납부하는 방식(법인세법 §76의8)

○단, 성실신고확인서 제출대상 법인은 법인세 신고시 세무대리인의

‘성실신고 확인서’를 같이 제출해야 합니다.

○이번에 신고해야 할 12월 결산법인은 약 99.9만여 개로 지난해보다 7.8만여 개 증가*하였습니다.

*신고대상 법인:(’21년) 92만1천 개 → (’22년) 99만9천 개

□(신고) 신고대상 법인은 국세청 홈택스(www.hometax.go.kr)를 통해 3.1.(화)부터 전자신고 할 수 있으며,

○매출액이 없고 세무조정 할 사항도 없는 법인은 홈택스의 간편 전자신고*를 통해 편리하게 신고할 수 있습니다.

*법인 기본사항, 재무제표, 과세표준 및 세액조정계산서만 입력

○또한, 이자소득만 있는 비영리법인도 홈택스를 통해 간편하게 신고서를 작성하여 제출할 수 있습니다.

□(납부) 납부할 세액이 1천만 원을 초과하는 법인은 납부세액 일부*를 납부기한 다음 날부터 1개월(5.2.), 중소기업은 2개월(5.31.)까지 분납할 수 있습니다.

*(분납할 세액) 납부할 세액이 2천만 원 이하는 1천만 원을 초과하는 금액, 납부할 세액이 2천만 원을 초과하는 경우 그 세액의 50% 이하

|

2

|

|

다양한 신고 도움자료를 신고 전에 꼭 확인하세요

|

|

편리한 신고도움 서비스 제공

|

□(납세자 중심 안내)국세청은 법인의 성실신고를 지원하기 위해 홈택스 「법인세 신고도움 서비스」를 통해 납세자별 특성에 맞는 다양한 안내자료를 제공합니다.

○또한, 이용자가 편리하게 활용할 수 있도록 신고 도움자료를 6개의 유형별로 분류하고 탭(Tab) 형태로 구성하였습니다.

| 신고도움 서비스 화면구성 |

|

유 형

|

제공자료

|

|

주요안내

|

주요지표 분석, 신고시 유의사항・절세 도움말 중 주요 안내사항

|

|

기업 분석자료

|

법인 기본사항, 연도별 신고상황, 공제・감면 현황, 주요 판매관리비 및 지출증빙수취 현황

|

|

신고 참고자료

|

중간예납세액, 부가가치세・원천세 신고자료, 국고보조금 수취내역, 특정용도 신용카드 사용현황, 주주현황

|

|

신고시 유의사항

|

법인별・업종별・계정과목별 유의사항

|

|

절세 도움말

|

법인별・업종별 절세 도움말

|

|

세법 도우미

|

주요 개정 세법, 참고할 세법 규정

|

□(모바일 안내)신고 유의사항이 있는 중소기업을 대상으로 신고 도움자료의 주요 항목*을 대표자에게 모바일로 직접 제공하고,

* 법인별 분석자료 중 중요도 순서로 상위 항목

○창업하거나 기존에 공제・감면을 적용받지 않았던 중소기업의 대표자에게도 세제혜택*을 모바일로 제공하여 신고에 반영할 수 있도록 안내할 예정입니다.

* 중소기업에만 적용되거나 중소기업에 유리하게 적용되는 주요 공제・감면 제도

|

도움자료 유형별(Tab) 안내 및 활용

|

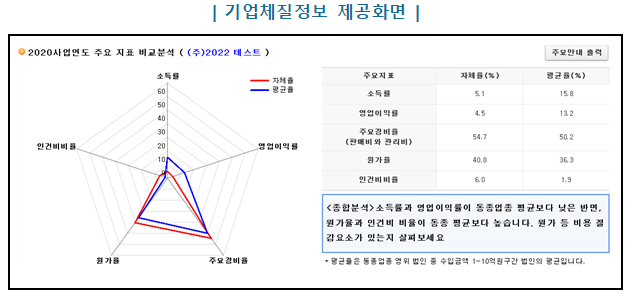

□(주요안내) 다양한 도움자료 중 꼭 알아야 할 사항을 요약한 핵심정보*를 첫 화면에서 바로 조회할 수 있습니다.

* 신고시 유의사항, 절세 도움말 중 주요 안내자료와 기업체질정보 제공

○또한, 소득률, 경비율, 원가율 등 주요 경영지표를 같은 업종을 영위하는 법인의 평균과 비교하여 시각화한 ‘기업체질정보’도 첫 화면에 같이 제공합니다.

□(기업 분석자료)법인 기본사항, 연도별 신고상황, 주요 판매관리비 및 지출증빙수취 현황* 등의 최근 3년간 분석자료를 제공하는 화면으로 신고 전에 확인하여 반영하시기 바랍니다.

*지출증빙이 필요한 손익계산서 비용항목(매출원가, 임차료, 광고선전비, 보험료 등) 합계와 실제 제출한 지출증빙(세금계산서 등)과의 차이금액

□(신고 참고자료)신고대상 사업연도의 중간예납세액, 부가가치세 신고자료, 국고보조금 수취내역, 특정용도 신용카드 사용현황* 등을 보여주는 화면으로 참고자료를 확인하고 신고하시기 바랍니다.

* 신변잡화・가정용품 구입, 개인적 치료, 해외사용 등 업무 관련성이 낮은 신용카드 사용현황으로 최근 3년간 추이도 제공

○올해는 비용 및 고용관련 공제・감면사항을 놓치지 않도록 원천세 신고자료*를 추가로 제공합니다.

* 근로소득, 일용근로소득, 사업소득, 기타소득의 지급인원 및 지급액

□(신고시 유의사항)신고내용확인*이 중점적으로 실시되는 주요 신고오류 및 추징항목 위주로 해당 법인의 분석결과와 업종별・계정과목별 유의사항을 보여주는 화면으로

* 신고 도움자료의 반영 여부 등 법인세 신고내용을 검토하여 특정 항목・유형의 오류 또는 누락 혐의가 있는 법인에 대하여 서면으로 신고내용의 적정 여부를 확인

○빅데이터・과세인프라를 활용하여 정밀 분석한 유형별・업종별 개별분석자료*를 최대한 제공합니다.

* (’21년) 45개 항목, 25만여 개 법인 → (’22년) 50개 항목, 28만여 개 법인

○특히, 1인 주주 법인 등 세무전담인력이 부족한 소규모 법인이 자주 잘못 신고하는 사례*를 법인별로 분석하여 사전 안내하니 신고시 각별히 유의하시기 바랍니다.

* 가족인건비 계상, 신용카드 사적사용 혐의, 상품권 구입액 안내 등

| 개별분석자료 주요 안내항목 |

|

변칙적 회계처리

|

• 업무무관사용 법인카드내역 분석자료(빅데이터 분석)

• 1인주주 등 소규모 법인 신고누락 분석자료

• 대표이사・주주의 가족에게 지급한 인건비 분석자료

• 주택 보유・임차 법인 주주등의 주택 사적 사용 분석자료

|

|

특수관계인 부당행위

|

• 사업소득 허위지급 분석자료

• 특수관계인 대여금, 차입금 부당 계상 분석자료

• 특수관계인의 특허권 부당매입 분석자료(빅데이터 분석)

• 가지급금 인정이자 세무조정 누락 분석자료(빅데이터 분석)

|

|

부당 공제・감면

|

• 연구・인력개발비 세액공제 부당적용 분석자료

• 해외 임가공업체 중소기업특별세액감면 과다 적용

• 창업중소기업 세액감면 법인의 창업 해당 여부 분석자료(빅데이터 분석)

• 영농・영어조합 법인의 부당감면 분석자료

|

|

기타

|

• 자료상 등 불성실 사업자와 거래한 자료

• 법인세 추가납부액에 대한 세무조정 누락 자료

• 서화・골동품 등 업무무관 자산 보유자료

• 중소기업 요건 미충족 법인의 부당 공제・감면 분석자료(빅데이터 분석)

|

□(절세 도움말)납세자가 놓치기 쉬운 공제・감면 등 세제혜택을 법인별 상황*에 맞게 알려주는 ‘맞춤형 절세 도움말’을 확대하여 제공합니다.

(’21년 30개 유형 → ’22년 32개 유형)

*(예시) 결손발생 중소기업→’21년 발생한 결손금은 직전 2년까지 소급공제 확대, 고용증가 법인→고용증대세액공제 공제금액 ’21년, ’22년 한시 상향(1인당 최대 1,300만원)

□(세법 도우미)신고 도움자료와 연관된 세법규정*과 최근 주요 개정세법**을 법인 유형에 따라 안내하는 ‘세법도우미’도 제공합니다.

(’21년 86종 → ’22년 85종)

* (예시) 업무용승용차 관련비용이 고액인 법인→업무용승용차 관련 규정 안내

** (예시) 주택 등 양도 법인→토지 등 양도소득 법인세 추가납부 개정내용 안내

|

신고오류 검증지원 서비스 확대

|

□(신고오류 자동검증 서비스) 홈택스 신고 시 납세자가 스스로 신고오류 사항을 자동검증할 수 있는 ‘오류검증 서비스’를 확대*하여 제공합니다.

(’21년 25개 유형 → ’22년 30개 유형)

* 토지 등 양도소득 산출명세서 미제출, 업무용승용차 감가상각 적정 여부, 농업경영체 미등록법인의 부당감면 여부 등 6개 유형 추가

○신고서 제출단계에서 전산검증을 통해 오류가능성이 높은 항목*을 알림창으로 표시해 드리니 신고서 제출 전에 오류 여부를 다시 한번 확인한 후 신고하시기 바랍니다.

* ‘오류수정 필요 항목(오류)’과 ‘오류검토 참고 항목(경고)’으로 구분

○특히, 토지 등 양도소득 산출명세서 미제출, 최저한 세율의 잘못된 적용, 공제・감면 중복 적용, 접대비 한도 초과 등 명백한 오류(오류수정 필요 항목)는 오류가 수정되기 전에는 신고서 제출이 불가능합니다.

□(자기검증용 검토서) 주요 탈루 유형, 실수하기 쉬운 항목을 신고서 작성 과정에서 납세자가 스스로 검토할 수 있도록 체크리스트 형식의 ‘자기검증용 검토서’도 확대*하여 국세청 누리집**(www.nts.go.kr)에서 제공하니 활용하시기 바랍니다. (’21년 18개 유형 → ’22년 21개 유형)

* 토지 등 양도소득에 대한 법인세 검토서식, 통합투자세액공제 검토서식 등 3개 유형 추가

** (접근경로) 국세청 누리집>국세신고안내>법인신고안내>법인세>참고자료실

|

절세 도움말 안내 개선

|

□(제공정보 확대)법인별・업종별 절세 도움말은 상세보기 기능을 추가하여 적용대상, 공제금액 등의 제도 개요를 자세히 제공하니 공제・감면 등 세제혜택을 놓치지 않도록 확인하시기 바랍니다.

*(종전)법 조문의 주요 내용 제공 → (개선)적용대상, 공제금액 등 제도 개요를 추가 제공

|

3

|

|

숏폼 콘텐츠 등으로 쉽게 공제・감면 제도를 알아보세요

|

□(신고도움) 세무역량이 부족한 중소기업이 잦은 세법개정 등으로 공제・감면 등 세제혜택을 놓치지 않도록 국세청・유관기관 누리집, 유튜브 등 다양한 매체를 통해 안내하겠습니다.

○올해는 중소기업이 고용증대 세액공제 등 주요 공제・감면 제도를 쉽고 빠르게 이해할 수 있도록 숏폼(short form) 콘텐츠, PPT 자료를 새롭게 제작하였으니 많이 이용하시기 바랍니다.

| 숏폼 콘텐츠 10편 |

|

구 분

|

제 목

|

관련 조문

|

|

고용

관련

|

근로소득 증대기업 세액공제

|

조특법§29의4

|

|

고용증대 세액공제

|

조특법§29의7

|

|

|

고용증대 세액공제 계산사례 (고용감소 추가납부)

|

조특법§29의7

|

|

|

고용증대 세액공제 계산사례 (추가납부 유예)

|

조특법§29의7

|

|

|

중소기업 사회보험료 세액공제

|

조특법§30의4

|

|

|

사회적 기업 법인세 감면

|

조특법§85의6①

|

|

|

장애인 표준사업장 법인세 감면

|

조특법§85의6②

|

|

|

기타

|

중소기업에 대한 특별세액감면

|

조특법§7

|

|

중소기업 결손금 소급공제

|

조특법§8의4

|

|

|

상가임대료 인하 임대사업자 세액공제

|

조특법§96의3

|

| 알아두면 유익한 공제・감면제도 안내(PPT) 22개 |

|

구 분

|

주요 내용(제도개요, 적용대상, 사후관리)

|

|

고용지원 조세특례

|

고용증대세액공제, 중소기업 사회보험료 세액공제 등

|

|

투자촉진지원 조세특례

|

통합투자세액공제, 생산성향상시설 등 특정시설 투자세액공제

|

|

중소기업지원 조세특례

|

중소기업 특별세액감면, 창업중소기업 세액감면 등

|

|

연구인력개발 조세특례

|

연구・인력개발비 세액공제, 성과공유 중소기업 경영성과급 세액공제 등

|

|

참고자료

|

고용증대세액공제 및 상시근로자 계산사례 등

|

○또한, 신고안내 동영상, 공공기관 실무자를 위한 법인세 신고안내 자료도 국세청 누리집*(www.nts.go.kr)에 게시하였습니다.

*(접근경로) 국세청 누리집>국세신고안내>법인신고안내>법인세>신고시 유의사항

|

4

|

|

기업 경영에 어려움을 겪고 있는 법인은 세정지원을 이용하세요

|

□(개요)코로나19 등으로 인한 피해가 누적되어 경영에 어려움을 겪고 있는 법인을 위해 납부기한을 연장하는 등 적극적으로 지원하겠습니다.

□(직권연장)코로나19로 인한 사회적 거리두기 조치로 운영시간이 제한된 업종에 해당하는 중소기업과 고용위기지역・산업위기대응특별지역에 소재하는 중소기업에 대해서는 납부기한을 직권으로 3개월 연장하겠습니다.

|

구 분

|

세정지원 대상

|

|

|

운영시간

제한 업종

|

1그룹

|

유흥주점, 단란주점, 클럽(나이트), 감성주점,

헌팅포차, 콜라텍・무도장

|

|

2그룹

|

식당・카페, 노래연습장, 목욕장업, 실내체육시설

|

|

|

3그룹・

기타

|

평생직업교육학원, PC방, 오락실・멀티방, 카지노

파티룸, 마사지・안마소, 영화관・공연장

|

|

|

고용위기지역

|

(경남) 거제시, 통영시, 고성군, 창원 진해구,

(울산) 동구, (전북) 군산시, (전남) 영암군, 목포시

|

|

|

산업위기대응특별지역

|

고용위기지역 및 (전남) 해남군

|

|

□(신청연장)운영시간 제한 업종이 아니더라도 코로나19의 재확산 등으로 사업에 현저한 손실이 발생한 법인 등이 납부기한 연장을 신청할 경우 사업상 피해여부 등을 확인하여 적극적으로 세정지원을 실시하겠습니다.

○납부기한 연장 등의 세정지원을 받기 위해서는 관할 세무서에 우편 또는 방문 신청하거나, 국세청 홈택스*에서 온라인으로 신청할 수 있습니다.

*(접근경로) 홈택스>신청/제출>일반세무서류 신청>민원명 찾기에서 “납부기한 연장”으로 조회>인터넷 신청

※직권연장 대상 기업은 별도로 납부기한 연장 신청서를 제출할 필요 없음

□(지원내용)납부기한 연장은 3개월 이내로 하되, 해당 연장사유가 소멸되지 않은 경우 최대 9개월 범위 내에서 추가 연장 가능합니다.

○중소기업을 대상으로 한시 확대*된 결손금 소급공제 제도를 안내하고 환급액을 빠르게 지급하여 결손으로 인해 어려움을 겪는 기업을 돕겠습니다.

*(종전)직전 사업연도에 한해 소급공제 → (개선)’21사업연도에 발생한 결손금에 한해 직전 2년 사업연도까지 소급공제 기간 확대

|

5

|

|

「연구・인력개발비 세액공제 사전심사」 제도를 활용하세요

|

□(개요)연구・인력개발비 세액공제를 적용받고자 하는 내국인이 신청하면 국세청이 세액공제 적정 여부를 사전에 확인해 주는 제도로서 2020년부터 시행하고 있습니다.

○이를 통해 세무상 불확실성을 해소하고 가산세 부담을 완화하여 기업이 연구・인력개발 활동에 전념할 수 있도록 지원하고 있습니다.

□(신청기한 및 방법)사전심사를 받고자 하는 내국법인과 거주자는 법인세(소득세) 신고 전까지 홈택스*, 우편, 방문 접수를 통해 신청할 수 있습니다.

*(접근경로) 홈택스>신청/제출>일반세무서류 신청>민원명 찾기에서 “연구인력개발비”로 조회>인터넷 신청

□(신청대상)연구・인력개발에 사용된 인건비, 재료비 등의 비용이 세액공제 대상에 해당되는지 여부와 수행한 연구과제가 세액공제 대상 연구개발에 해당되는지 등을 신청할 수 있습니다.

○이미 지출한 비용뿐만 아니라 지출 예정 비용 또는 여러 가지 연구과제가 있는 경우 특정과제에 대해서만 신청하는 것도 가능합니다.

□(혜택)사전심사 결과에 따라 신고한 경우 신고내용 확인 및 감면사후관리 대상에서 제외되고, 추후 심사 결과와 다르게 과세처분되더라도 과소신고가산세가 면제됩니다.

* 단, 심사과정에서 부정확한 서류를 제출하거나 사실관계의 변경・누락 및 탈루혐의가 있는 경우는 제외

□(변경사항) 올해부터는 제출서류를 간소화*하고 연구노트 작성방법을 국세청 누리집에 게시하여 편리하게 신청할 수 있도록 조치하였고,

* 공제대상임을 증명하는 서류를 급여대장 등 10가지로 명확화

○「연구・인력개발비 세액공제 사전심사 가이드라인」을 발간하여 기업이 세액공제 적정여부를 판단하는데 도움을 주고 있습니다.

|

6

|

|

공익법인의 신고서류, 5.2.까지 작성・제출하세요

|

□(출연재산 등 보고) 공익법인은 출연받은 재산의 사용 등에 대한 「출연재산 등에 대한 보고서」,「외부전문가 세무확인서」,「외부회계감사 보고서」 등을 관할 세무서에 서면 또는 홈택스*로 제출해야 합니다.

*(접근경로) 홈택스>신고납부>일반신고>공익법인 보고서 제출

○올해부터는 공익법인의 의무이행 부담을 완화하기 위해 제출기한이 당초 3월말에서 4월말까지*로 연장되었습니다.

*올해 4.30.은 휴일이므로 5.2.까지 제출

□(결산서류 공시) 종교단체를 제외한 공익법인은 5.2.까지 재무상태표, 운영성과표 등의 결산서류를 홈택스에 공시해야 합니다.

* (접근경로) 홈택스>세금종류별서비스>공익법인공시>공시/공개 등록하기

**2021년도 총자산가액이 5억원 미만이고 수입금액과 출연재산가액의 합계가 3억원 미만인 공익법인은 간편서식으로 공시 가능

□(의무이행 보고) 올해부터 공익법인(구 지정기부금단체)은 종전 주무관청에 제출하던 「공익법인 등 의무이행 여부 보고서*」를 5.2.까지 국세청(관할 세무서)에 제출해야 합니다.

*지출의 80% 이상 고유목적사업에 지출, 기부금 모금액 및 활용실적 공개 등

| 공익법인의 주요 협력의무 |

|

협력의무

|

의무대상

|

|

①출연재산 보고서 제출

|

▸재산을 출연받은 공익법인

|

|

②외부전문가 세무확인서 제출

|

▸총자산가액 5억원 이상 또는 당해 수입금액과 출연재산가액의 합계가 3억원 이상인 공익법인

|

|

③외부회계감사 보고서 제출・공시

|

▸총자산가액 100억원 이상 또는 수입금액과 출연재산가액의 합계가 50억원 이상 또는 출연재산가액 20억원 이상

|

|

➃결산서류 등 공시

|

▸종교단체를 제외한 공익법인

|

|

➄의무이행 여부 보고

|

▸종교단체를 제외한 구 지정기부금단체

|

|

7

|

|

다양한 방법으로 편리하게 세금을 납부하세요

|

□납세자는 세무서 방문 없이 인터넷・스마트폰을 이용하거나 가까운 은행을 방문해서 편리하게 세금을 납부할 수 있습니다.

○(간편결제 등)홈택스* 및 금융결제원*(인터넷지로, 카드로택스)에서 간편결제** 서비스를 이용하거나 신용카드로 편리하게 납부 가능합니다.

*(접근경로) 홈택스>신고/납부>세금납부>국세납부>납부할세액 조회납부 또는 자진납부

금융결제원>지로업무>인터넷지로 또는 카드로택스

**앱카드(국민·농협·롯데·삼성·신한·현대), 페이코, 삼성·카카오·네이버페이

- 23개 금융기관 CD/ATM에서도 신용(체크)카드로 납부할 수 있습니다.

| 금융기관 CD/ATM을 이용한 신용(체크)카드 납부안내 |

|

구 분

|

이용가능 금융기관

|

|

금융기관

(23개)

|

경남은행,광주은행,국민은행,기업은행,농협은행,농협중앙회,대구은행,부산은행,산림조합중앙회,산업은행,새마을금고중앙회,수협은행,수협중앙회,신용협동조합중앙회,신한은행,씨티은행,SC제일은행,우리은행,전북은행,제주은행,하나은행,저축은행중앙회,우정사업본부(우체국)

|

|

신용카드사

(13개)

|

광주은행,롯데카드,비씨카드,삼성카드,수협중앙회,신한카드,씨티카드,NH카드,전북은행,제주은행,KB국민카드,하나카드,현대카드

|

○(계좌이체) 국세계좌인 전자납부번호(19자리, 국세청 고유번호 0126으로 시작)를 이용하여 모든 금융기관*에서 이체수수료 없이 납부 가능합니다.

*국고대리점이 아닌 인터넷은행(카카오뱅크, K뱅크)과 증권사의 계좌에서는 국세계좌 납부서비스를 이용할 수 없음

□세무서에서는 비대면 수납과 세금납부 편의를 위해 무인신용카드 수납창구를 운영하고 있습니다.

|

8

|

|

불성실 신고 법인에 대한 검증은 한층 더 강화됩니다

|

□국세청은 납세자가 자발적으로 성실신고 할 수 있도록 실질적으로 도움이 되는 자료를 신고 전에 최대한 제공하는 한편,

○신고 후에는 신고 도움자료 반영여부를 정밀분석하여 불성실 신고 법인에 대해서는 신고내용확인*을 실시할 계획입니다.

* 신고 도움자료의 반영 여부 등 법인세 신고내용을 검토하여 특정 항목・유형의 오류 또는 누락 혐의가 있는 법인에 대하여 서면으로 신고내용의 적정 여부를 확인

○또한, 신고내용확인과 세무조사의 연계를 강화하여 신고내용확인 과정에서탈루금액이 큰 경우에는 조사대상자로 선정하여 엄정하게 세무조사를 실시하겠습니다.

| 주요 신고내용확인 추징 사례 |

|

업무무관 가지급금에 대한 인정이자 및 지급이자 세무조정을 누락한 사례

|

|

근무하지 않은 대표이사 가족에게 인건비를 허위 지급한 사례

|

|

법인의 업무와 관련 없는 특정시설물 이용권(고가 콘도회원권 등)을 취득하여 개인적으로 사용하는 사례

|

|

손금에 해당하지 않는 의무 불이행 제재 부과 공과금을 손금산입한 사례

|

|

법인이 대표자의 개인사업을 승계한 후 사업을 확장하여 창업에 해당하지 않으나 창업중소기업 세액감면을 적용한 사례

|

|

대표이사 및 특수관계인이 업무용승용차를 사적사용하고 비용처리한 사례

|

|

주택 및 부수토지를 양도한 후 토지 등 양도소득에 대한 법인세를 누락한 사례

|

|

조사 등으로 전기의 차기환류적립금이 증액 경정되었으나, 이를 반영하지 않아 미환류소득에 대한 법인세를 과소 신고한 사례

|

□다만, 코로나19로 매출이 급감한 소기업, 혁신 중소기업 등에 대해서는 신고내용확인 대상에서 제외하여 납세자가 본업에 전념할 수 있도록 최대한 지원하겠습니다.

□‘성실신고가 최선의 절세’라는 인식을 가지고 제공해 드린 신고 도움자료를 참고하여 성실하게 신고하여 주실 것을 부탁드립니다.

첨부파일

220301 '21년 12월 결산법인은 3월 말까지 법인세 신고납부하세요.hwp

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 2020년 기준 농업법인조사 결과 발표_농림축산식품부 (0) | 2022.03.01 |

|---|---|

| 법인세 신고도움 서비스 주요 내용(법인세 신고도움 서비스 접근 경로 ) (0) | 2022.03.01 |

| 영상 및 방송 매체 출연동물 보호를 위해 머리 맞댄다_농림축산식품부 (0) | 2022.03.01 |

| 농관원, 농업인 공익직불제 자동전화 교육 실시_농림축산식품부 (0) | 2022.03.01 |

| 스마트 복합쉼터 추가 조성으로 도로이용 편리해진다_국토교통부 (0) | 2022.03.01 |

댓글