2021년 세법개정안 발표

2021.07.26 기획재정부

□ 정부는 7.26(월) 세제발전심의위원회를 개최하여 「2021년 세법개정안」을 확정・발표하였습니다.

ㅇ 자세한 내용은 첨부자료를 참고하여 주시기 바랍니다.

| I. 세법개정 여건 및 추진경과 |

| 1 | 조세정책 여건 |

□ (경기여건) 글로벌 경기 회복, 반도체 업황 호조 등에 따른 수출・투자 증가를 중심으로 빠르고 강한 회복세 지속

* 수출(%) : ('20.2/4)△20.3 (3/4)△3.5 (4/4)4.1 ('21.1/4)12.5 (4)41.2 (5)45.6 (6)39.8

* 설비투자(전기비, %) : ('20.3/4)2.2 (4/4)0.8 ('21.1/4)6.9 (4)3.8 (5)△3.5<전년동기비 +11.0%>

ㅇ 내수도 소비 심리 반등 등에 힘입어 점차 개선 추세이나,

최근의 코로나 4차 확산이 개선세를 제약할 가능성

* 소매판매(전기비, %) : ('20.3/4)△1.1 (4/4)0.9 ('21.1/4)1.7 (4)2.1 (5)△1.8<전년동기비 +3.1%>

* 소비자심리지수(CSI) : ('20.12)91.2 ('21.1)95.4 (2)97.4 (3)100.5 (4)102.2 (5)105.2 (6)110.3

□ (민생여건) 최근 고용 회복 및 소득분배 지표 개선에도 불구, 취약계층의 민생 어려움은 지속될 우려

* 취업자(전년동기비, 만명) : ('21.1)△98.2 (2)△47.3 (3)31.4 (4)65.2 (5)61.9 (6)58.2

* 5분위배율<전년동기비 증감> : ('20.3/4)5.92<+0.16> (4/4)5.78<△0.05> ('21.1/4)6.30<△0.59>

ㅇ 자영업자 등 코로나 피해계층의 고용 부진이 이어지면서,

코로나로 심화된 시장 소득 격차 해소를 제약할 가능성

* 고용有 자영업자(전년동기비, 만명) : ('21.1)△15.8 (2)△15.6 (3)△9.4 (4)△6.5 (5)△6.7 (6)△8.4

* 시장소득 5분위배율 : ('19.1/4)13.97 (2/4)11.25 (3/4)11.24 (4/4)10.56

('20.1/4)14.77 (2/4)14.38 (3/4)13.08 (4/4)11.85 ('21.1/4)16.20

□ (구조적 여건) 디지털‧저탄소 등 경제 구조 전환이 본격화되며 새로운 성장 동력 확보를 위한 선제적 대응이 요구되는 시점

ㅇ 특히, 핵심기술의 우위 선점을 위한 각국의 정책지원 경쟁이 심화되는 상황으로, 유망 신산업의 기술력을 높이려는 노력 필요

□ (재정여건) 경제‧사회 구조전환과 위기 극복을 위한 적극적 경제정책

운용이 요구되며, 이를 뒷받침하기 위한 재정수요 지속 확대

ㅇ 금년 세수여건은 예상보다 빠른 경기회복 등에 따라 세수 호조세 시현

| ➡ 더 빠르고 더 강한 경제회복과 선도형 경제로의 전환을 세제 측면에서 뒷받침하면서, 경제‧사회 포용성 강화 노력 경주 |

| 2 | 세법개정 추진경과 |

□ (의견수렴) 경제‧시민단체, 전문가 그룹, 학계 등으로부터 다양한

경로를 통해 의견을 수렴하고 면밀히 검토하여 개정안 마련

ㅇ (건의접수‧검토) 대한상의, 중소기업중앙회, 세무학회, 공인

회계사회 등 각종 단체로부터 세법개정 건의를 접수하여 검토

ㅇ (세제발전심의위원회) 세제분야 전문가로 구성된 분야*별

세제발전심의위원회에서 세법개정 방향 및 주요 과제 논의

* 소득과세, 기업과세, 재산과세, 소비과세, 국제조세, 관세, 세수추계 분과 등

ㅇ (중장기 조세정책심의위원회*) 중장기적 시야에서 경제‧재정

여건을 전망하고, 세법개정 정책방향을 점검

* 조세 분야 및 경제·사회·복지·환경·통일 분야 등 각계 전문가로 구성

□ (비과세․감면 성과평가) 금년 일몰 도래하는 등 재검토가 필요한

조세지출 제도에 대해 소관부처별 성과평가를 통해 점검

ㅇ 감면액 300억원 이상 등 주요 비과세‧감면은 전문연구기관

(조세연, KDI)을 통해 의무심층평가, 임의심층평가 실시

□ (각종 대책 사전발표)「경제정책방향」('20.12월, '21.6월), 「K-반도체

전략」('21.5월) 등 각종 대책에서 관련 세법개정 과제 旣 발표

* ➊반도체 세제지원 강화, ➋기부금 세액공제 확대, ➌전 국민 고용보험을 위한 인프라 구축 등

ㅇ 소비 촉진, 코로나 피해 지원 등을 위한 일부 과제는 관련 법령

개정을 완료하여 이미 시행 중

| < '21년 상반기 세법개정 주요 내용 > | ||

➀ '21년 소비증가분에 대한 신용카드 추가 소득공제 신설 ➁ 착한 임대인에 대한 세액공제 확대 및 적용기한 6개월 연장 (~'21.12.31.) ➂ '20년 고용 감소에 대한 고용증대세제 사후관리 1년 유예 ➃ 공공매입임대주택 건설을 위한 토지 양도 시 양도소득세 감면 ➄ 고용보험 적용 확대를 위한 소득지급자의 지급명세서 제출주기 단축 ➅ 승용차 개별소비세 30% 인하 적용기한 6개월 연장 (~'21.12.31.) ➆ 계란‧식용옥수수에 대한 긴급할당관세 한시 적용 (~'21.12.31.) |

||

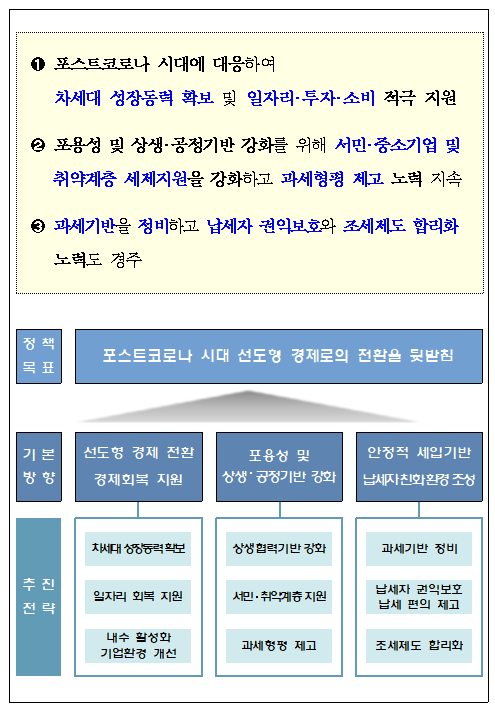

| Ⅱ. 2021년 세법개정 기본방향 |

| Ⅲ. 세법개정 상세 내용 |

| 1 | 선도형 경제 전환 / 경제회복 지원 |

| 1) 차세대 성장동력 확보 |

| ① 국가전략기술 R&D‧시설투자 세제지원 강화 (조특법‧령) |

※ 「K-반도체 전략」('21.5.13.) 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

□ (현행) 기업의 R&D·시설투자에 대해 각각 R&D비용 세액공제,

통합투자세액공제를 통해 지원 중

ㅇ 일반 투자 및 신성장·원천기술 투자의 2단계 구조로 운영

ㅇ 신성장·원천기술과 관련된 R&D 및 시설투자 시에는 각각

일반 R&D 및 시설투자 대비 공제율 우대 적용

| R&D 비용(%) | 대 | 중견 | 중소 | 시설투자(%) | 당기분 | 증가분 | |||

| 대 | 중견 | 중소 | |||||||

| 일 반 | 2 | 8 | 25 | 일 반 | 1 | 3 | 10 | 3 | |

| 신성장·원천기술 | 20~30 | 30~40 | 신성장·원천기술 | 3 | 5 | 12 | |||

□ (개정안) 국가전략기술 R&D·시설투자 시 세제지원 강화

ㅇ (지원내용) 현행 2단계 구조를 개편하여 3번째 단계인 국가전략기술을 신설하고, 신성장·원천기술보다 공제율 확대

- R&D비용: 신성장·원천기술 대비 +10%p 상향

- 시설투자 : 신성장·원천기술 대비 +3~4%p 상향

(일반 시설투자 대비 +5~6%p)

| R&D 비용(%) | 대 | 중견 | 중소 | 시설투자(%) | 당기분 | 증가분 | |||

| 대 | 중견 | 중소 | |||||||

| 일 반 | 2 | 8 | 25 | 일 반 | 1 | 3 | 10 | 3 | |

| 신성장·원천기술 | 20~30 | 30~40 | |||||||

| 신성장·원천기술 | 3 | 5 | 12 | ||||||

| 국가전략기술 | 30~40 | 40~50 | |||||||

| 국가전략기술 | 6 | 8 | 16 | 4 | |||||

ㅇ (지원분야 및 대상기술) 국가경제안보 목적상 중요 분야 핵심기술

- 경제·사회적 안보가치, 기술집약도, 국제관계 영향력 등을

고려하여 반도체, 배터리(이차전지), 백신 3개 분야 지원

* 글로벌 기술패권‧공급망 경쟁이 가열되고 있는 분야로 핵심기술 확보, 생산능력‧

공급기지 보유가 외교적 전략자산으로 기능

| 반도체 | 배터리(이차전지) | 백 신 |

• 글로벌 기술패권‧공급망 확보 경쟁 심화 ☞국내 경제‧수출에서 차지하는 비중이 크고, 산업전반 파급효과가 큰 핵심품목 (“산업의 쌀”) |

• 저탄소‧친환경 경제 전환기 ☞전기차 등 미래주요 산업의 핵심구성품으로 경제‧산업 주도권 확보 기회 (“제2의 반도체”) |

• 새로운 감염병 출현 위험 증가 ☞타국 의존시 국민생명‧건강 위협 초래, 보건 위기 이후 경제회복력과 깊은 관련 (“백신 자주권”) |

- 각 분야별 대상기술은 지원 실효성을 위해 관련 현행 신성장‧

원천기술을 바탕으로 기술범위‧수준을 조정하여 선정

➊ (반도체) 메모리, 시스템, 소재‧부품‧장비 등 산업 생태계 전반의 글로벌 경쟁력 강화를 위해 부문간 균형적으로 지원

* (메모리) 해외 경쟁사와의 초격차 공고화를 위해 초기 양산시설 투자기술 포함

(시스템) 파운드리 부문 글로벌 경쟁력 강화, 중소 팹리스 지원에 초점

(소부장) 소재 공급위기 재발 방지 및 부품‧장비 기술경쟁력 강화 지원

| ※ 반도체 분야 주요 국가전략기술(안) - 15nm 이하급 D램 설계‧제조기술(시설투자는 16nm이하급 D램) - 170단이상 낸드플래시 설계‧제조기술(시설투자는 128단이상 낸드플래시) - SoC 파운드리 분야 7nm 이하 제조기술 - 차량‧에너지효율향상‧전력용 반도체 설계‧제조기술 등 |

➋ (배터리) 현재 상용 이차전지 성능 고도화 및 차세대 이차

전지 선점, 4대 소재(음‧양극재, 분리막, 전해질)‧부품 개발 지원 초점

* (상용)리튬이온 이차전지의 안전성‧생산성 제고 (차세대)전고체 등 차세대

이차전지 상용화 기술 선점 (소재‧부품)국내 공급능력 제고

| ※ 배터리(이차전지) 분야 주요 국가전략기술(안) - 고성능 리튬이차전지의 부품‧소재‧셀‧모듈 제조 및 안정성 향상 기술 - 고체전해질, 리튬금속 등 차세대 이차전지에 사용되는 부품‧셀‧모듈 제조기술 - 고용량 양극재, 장수명 음극재, 신뢰성 향상 분리막‧전해액 제조기술 등 |

➌ (백신) “백신 자주권” 확보 위한 개발‧시험‧생산 全 단계 지원

| ※ 백신 분야 주요 국가전략기술(안) - 치료용·예방용 백신 후보물질 발굴 및 제조·생산기술 - 백신 개발·제조에 필요한 핵심원료 및 원부자재 관련 기술 - 백신 후보물질 평가를 위한 비임상 및 임상1상·2상·3상 시험 기술 등 |

ㅇ (적용시기) '21년 하반기부터 적용('21.7.1.∼'24.12.31., 3년간 한시 지원)

| ② 신성장기술 R&D 등에 대한 세제지원 강화 |

| □ 신성장·원천기술 R&D 비용 세액공제* 대상기술 확대 및 적용기한 연장 등 (조특법‧령) |

* 12개 분야 235개 기술 R&D 비용에 대해 20~30%(중소 30~40%) 세액공제

※ ➊은 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

➊ (대상기술 확대) 탄소중립 기술, 바이오 등 신산업 기술을

신성장·원천기술 R&D 세액공제 대상에 추가

* (예) 철강·화학 등 탄소多배출 업종의 탄소저감기술, 바이오시밀러 3상 임상

시험기술 등 → 구체적 기술범위는 시행령에서 규정

➋ (기술평가‧심의 개선) 신성장·원천기술 범위를 최신·선도기술로

유지할 수 있도록 기술 선정·정비체계 제도화

- ①신성장·원천기술 심의위원회의 기능을 확대하여 기존기술

평가 및 신규기술 도입 심의

* (현행) 개별 기업이 신성장·원천기술 세액공제 신청 시 해당여부 심의

(개정안) 기존 기술평가, 신규기술 건의검토 위한 분야별 전문분과위 운영

- ②개별기술은 일몰제를 적용하여 주기적(3년)으로 존속여부 평가

➌ (적용기한 연장) 미래성장동력 확충을 위해 신성장·원천기술

R&D 비용 세액공제 제도의 적용기한 3년 연장(~'24.12.31.)

| □ R&D 정부출연금 과세특례 적용기한 연장 (조특법) |

* R&D 목적의 정부출연금 수령에 따른 일시적인 세부담 증가를 완화하기 위해 과세이연

(출연금 수령 시 익금불산입, R&D 지출 시 익금산입)

ㅇ R&D 출연사업을 지원하기 위해 R&D 정부출연금 과세특례

제도의 적용기한 2년 연장(~'23.12.31.)

| ③ 지식재산(IP) 시장 수요‧공급 생태계 조성 지원 (조특법‧령) |

➊ (수요측면) 초과공급 상태인 지식재산* 시장**의 수요 확충을 지원

하기 위해 무형자산인 지식재산(IP) 취득에 대한 투자세액공제 허용

* 내국인이 자체 연구‧개발한 특허권‧실용신안권 등

** IP 거래시장 공급 8.6만건 > 수요 0.2만건(공급의 2.3%) ('20년 기준, 특허청)

- 기계장치 등 사업용 유형자산 위주의 통합투자세액공제 대상

자산을 중소‧중견기업이 취득하는 지식재산(무형자산)까지 확대

☞ 기본공제(10%(중소)/3%(중견)) + 증가분* 추가공제(3%)

* 통합투자세액공제 대상자산 투자금액의 직전 3년평균 대비 증가분

➋ (공급측면) 자체 연구‧개발한 특허권 등 기술의 이전‧대여

소득에 대한 세액감면 적용대상을 확대하고 적용기한 연장

- (기술이전) 중소‧중견기업의 기술이전 소득에 대해 세액

50%를 감면하는 기술이전소득 세액감면 2년 연장(~'23.12.31.)

- (기술대여) 중소기업 기술대여소득 세액감면(25%)을 2년 연장

(~'23.12.31.)하고 '22년부터는 중견기업도 적용대상에 추가

| ※ (참고) 기술거래 세제지원 강화 기대효과 및 적용례 지식재산(IP) 거래시장 수요‧공급 세제 인센티브(요약) |

||||

| < 수요 인센티브 > | | < 공급 인센티브 > | ||

| 현행 | 개정안 | 현행 | 개정안 | |

| (신 설) |

•중소‧중견 취득 지식재산(IP)를 통합투자세액공제 공제대상자산에 추가 | •중소‧중견 기술이전소득 50% 세액감면 •중소기업 기술대여소득 25% 세액감면 |

•적용기한 2년 연장 •적용기한 2년 연장, 중견기업 포함 |

|

기술거래 활성화 시 기대효과 |

||||

| ➊ (R&D 촉진) 자체 연구‧개발한 기술을 통한 소득창출 기회 확대 (예: 직접 사업화 하지 않더라도 기술거래를 통해 수익실현 가능) ➋ (사업화 유도) 사장되고 있는 중소·중견기업 개발 기술의 사업화 가능성 제고 (예: 사업화 여건이 어려운 중소기업이 개발한 기술을 중견기업이 구입하여 사업화 추진) |

||||

기술 개발(R&D)‧거래‧사업화 단계별 세제지원 적용례 * (밑줄)은 개정안 신설 또는 적용기한 연장 |

||||

| ➊ (R&D) 중견기업 A가 신성장‧원천기술 특허권 X(지식재산) 개발 → R&D비용 20~30% 공제(적용기한 연장) ➋ (거래) 중견기업 A가 특허권 X(지식재산) 판매 → 50% 세액감면(적용기한 연장) 중소기업 B가 특허권 X(지식재산) 구입 → 10% 세액공제(신설) ➌ (사업화) B가 특허권 X를 사업화하기 위해 신성장사업화시설 Y(기계장치) 투자 → 12% 세액공제(현행) |

||||

| | ||||

| 2) 일자리 회복 지원 |

| ① 창업-성장-회수-재투자 단계별 창업‧벤처 지원 |

| □ 창업 중소기업 세액감면 대상 확대 및 적용기한 연장 (조특법) |

* 연간 지원규모 : 3,700억원

ㅇ 코로나19 등 어려운 여건 하에서 창업 부담을 덜 수 있도록

생계형 창업 지원 대상을 간이과세자 수준으로 확대*

* (현행) 연 수입금액 4,800만원 이하 → (개정안) 연 수입금액 8,000만원 이하

| < 창업 중소기업 소득세‧법인세 세액감면 내용 > | ||||||||||||||

| | ||||||||||||||

| 일반 창업 | 생계형 창업 | |||||||||||||

| 수도권과밀억제권역 | - | 5년간 50% 감면 | ||||||||||||

| 수도권과밀억제권역 外 | 5년간 50% 감면 | 5년간 100% 감면 | ||||||||||||

| | ||||||||||||||

ㅇ 창업 활성화를 통한 일자리 창출을 지원하기 위해 창업 중소기업

세액감면 제도의 적용기한 3년 연장(~'24.12.31.)

| □ 벤처기업 주식매수선택권 과세특례* 대상 확대 및 적용기한 연장 (조특법) |

* 비상장‧코넥스상장 벤처기업으로부터 부여받은 주식매수선택권 행사이익(행사 시 시가 – 행사가격)에 대하여 행사이익 비과세(3천만원 한도), 분할납부 및 과세이연

ㅇ 벤처기업이 혁신 기술을 가진 기업을 인수한 후 우수인재를

지속 유치할 수 있도록 子회사 임직원에게 부여한 주식매수

선택권도 과세특례 대상에 포함

ㅇ 벤처기업 주식매수선택권 행사이익 비과세, 분할납부 및 과세이연

제도의 적용기한 3년 연장(~'24.12.31.)

| □ 스팩*(SPAC) 소멸합병에 대한 과세이연 도입 (법인법) |

* 비상장기업이 기업공개(IPO)를 거치지 않고 스팩(기업인수목적회사, Special

Purpose Acquisition Company)과의 합병을 통해 신속‧편리하게 상장하는 제도

ㅇ 비상장 혁신 중소기업 등의 신속한 자본조달을 지원하기 위해

스팩 소멸합병 시 사업목적, 지분보유, 사업지속* 요건을

충족하지 못하더라도 적격합병으로 인정

* (사업목적) 1년 이상 사업을 계속하던 내국법인 간의 합병

(지분보유) 피합병법인 주주가 합병법인으로부터 받은 합병대가 중 주식의 50% 이상을 당해 사업연도 종료일까지 보유

(사업지속) 합병법인이 당해 사업연도 종료일까지 승계사업을 지속

| □ 기술혁신형 주식취득 세액공제 요건 완화 및 적용기한 연장 (조특법) |

ㅇ 기술혁신형 중소기업 주식 인수 시 적용하는 세액공제*의 요건을 ‘1회 50% 초과 취득’에서 ‘동일 사업연도 내 50% 초과 취득**’으로 완화

* 내국법인이 기술혁신형 중소기업의 지분 50%(경영권 인수 시 30%) 초과

취득 시 기술가치금액의 10% 세액공제

** 다수의 피인수법인 주주로부터 주식 등을 순차 취득하는 것이 일반적임을 고려

ㅇ 벤처투자 회수시장의 활성화를 위해 적용기한 3년 연장(~'24.12.31.)

| □ 창업‧벤처 관련 주요 지원제도 적용기한 연장 (조특법) |

➊ (주식 교환) 벤처기업이 전략적 제휴를 위해 주식을 교환하는

경우 교환한 주식 처분 시까지 양도세 과세이연 특례(~'23.12.31.)

➋ (재투자) 벤처기업 주식 매각 후 재투자하는 경우 재투자한

주식의 처분 시까지 양도세 과세이연 특례(~'23.12.31.)

| ② 일자리 창출‧유지 지원 |

| □ 고용증대 세액공제* 공제금액 한시 상향 및 적용기한 연장 (조특법) |

* 상시근로자 증가인원 1인당 일정금액을 3년간(대기업 2년) 세액공제

** 연간 지원규모 : 1조 2,800억원

ㅇ 코로나19에 따른 계층별·지역별 고용 양극화 완화를 위해

수도권 外 기업의 청년·장애인 등 취업 취약계층 고용 증가 시

100만원 추가공제('21~'22년 한시 적용)

< 고용증대 세액공제 1인당 공제금액 >

| 구 분 | 중소기업(3년간) | 중견기업(3년간) | 대기업(2년간) | |||

| 수도권 | 수도권 外 | 수도권 | 수도권 外 | 수도권 | 수도권 外 | |

| 청년·장애인 등 | 1,100만원 | 1,200➜1,300만원 | 800만원 | 800➜900만원 | 400만원 | 400➜500만원 |

| 일 반 | 700만원 | 770만원 | 450만원 | 450만원 | - | - |

ㅇ 민간 일자리 창출 지원을 위해 매년 기업 활용도가 증가*하고 있는

고용증대 세액공제 제도의 적용기한 3년 연장(~'24.12.31.)

* 조세지출금액(억원) : ('19) 7,317 → ('20P) 12,813

| □ 경력단절여성 고용 기업 세액공제* 요건 완화 (조특법) |

* 중소·중견기업이 경력단절여성 고용 시 2년간 인건비의 30%(중견 15%) 세액공제

※ 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

ㅇ 경력단절여성의 조속한 노동시장 복귀 지원을 위해 경력단절여성

세액공제 적용 시 경력단절로 인정되는 기간요건을 3년 이상 →

2년 이상으로 완화

| □ 중소기업 사회보험료 세액공제* 실효성 제고 및 적용기한 연장 (조특법) |

* 중소기업의 상시근로자 증가인원 사회보험료에 대해 50%(청년·경력단절여성 100%,

신성장서비스업 75%) 2년간 세액공제

ㅇ 공제기간(2년) 동안 고용이 감소된 경우에는 공제받은 세액을

납부*하도록 하여 일자리 유지의 유인 마련

* 고용증대 세액공제 등 여타 고용지원세제에서도 동일하게 규정하고 있음

ㅇ 민간 일자리 창출 지원, 사회안전망 강화를 위해 중소기업

사회보험료 세액공제 제도의 적용기한 3년 연장(~'24.12.31.)

| □ 정규직 전환 세액공제* 실효성 제고 및 적용기한 연장 (조특법‧령) |

* 중소·중견기업이 비정규직 근로자를 정규직으로 전환하는 경우 전환인원 1인당

1,000만원(중견기업 700만원) 세액공제

ㅇ 일자리 유지, 지원 실효성 제고를 위해 기업이 전체 고용을 유지한

경우에만 세액공제를 허용하고 공제대상에서 특수관계인 제외

ㅇ 정규직 조기전환 유도를 위해 정규직 전환 세액공제 제도의

적용기한 1년 연장(~'22.12.31.)

| □ 고용유지 세액공제* 적용기한 연장 (조특법) |

* 중소기업, 위기지역 중견기업이 근로시간 단축을 통해 고용을 유지하는 경우

임금 감소액의 10%, 시간당 임금 상승분의 15% 세액공제

ㅇ 근로시간 단축 및 일자리 나누기(job-sharing)을 통한 고용유지

유도를 위해 고용유지 세액공제 제도의 적용기한 2년 연장(~'23.12.31.)

| 3) 내수 활성화 및 기업환경 개선 |

| < 금년 상반기 旣 개정사항 > | ||

➊ '21년 소비증가분에 대한 신용카드 추가 소득공제 신설 - '21년 중 신용카드 사용액이 전년 대비 5% 이상 증가하는 경우 5% 초과 증가분에 대해 10% 소득공제 추가 적용 (한도 100만원) ➋ 승용차 개별소비세 30% 인하 적용기한 6개월 연장 - 적용기한 : '21.6.30.까지 → '21.12.31.까지 |

||

| □ 해외진출기업의 국내복귀(Reshoring) 시 세액감면 요건 완화 및 적용기한 연장 (조특법‧령) |

※ 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

ㅇ 지원 실효성 제고를 위해 해외에서 국내로의 사업장 이전 기한

요건*을 1년에서 2년으로 완화

* 해외사업장 양도·폐쇄·축소 후 일정기간 내에 국내사업장 신·증설을 완료한

경우에만 세액감면 적용

ㅇ 국내 이전‧복귀 유도를 위해 유턴기업에 대한 ➊소득‧법인세 및

➋관세 감면 적용기한 3년 연장(~'24.12.31.)

➊ 해외진출기업이 국내로 복귀하는 경우 소득세·법인세 5년간 100%, 이후 2년간

50% 감면(수도권으로 부분복귀 시 3년간 100%, 이후 2년간 50% 감면)

➋ 유턴기업이 수입하는 자본재에 대하여 완전복귀 시 100%, 부분복귀 시 50% 관세 감면

| □ OTT콘텐츠 제작비용 세액공제* 허용 (조특법‧령) |

* 현재 TV프로그램, 영화 제작비 등 영상콘텐츠 제작비용에 대해 대기업 3%, 중견기업 7%, 중소기업 10% 세액공제

ㅇ 새로운 미디어플랫폼을 활용한 영상콘텐츠 제작 활성화를 위해

OTT*콘텐츠 제작비용을 세액공제 대상에 추가**

* 온라인 동영상서비스(Over-the-Top Service)

** 「전기통신사업법」 등 OTT 근거법령 상 정의규정 마련 후 「조특법」 반영 예정

| □ 본사 지방이전 세액감면* 요건 정비 (조특법‧령) |

* 수도권 외 지역으로 본사 이전 시 법인세 7년간 100%, 이후 3년간 50% 감면

ㅇ 지역경제 활성화 효과 제고를 위해 투자‧근무인원 요건* 신설

* 구체적인 투자‧근무인원 기준은 시행령에서 규정

| □ 사업재편 과세이연 특례 대상 확대 및 요건 완화 (조특법) |

※ 「하반기 경제정책방향」('21.6.28.) 및 「한국판 뉴딜 2.0 추진계획」('21.7.14.)에서 기본방향 旣 발표

ㅇ 탄소중립 등 신산업 진출을 위한 사업재편 지원을 위해 자산매각

대금을 투자하는 경우에도 과세이연(4년 거치 3년 분할 익금산입) 특례 적용

* 현재 자산매각 후 금융 채무를 상환하는 경우에 한하여 과세이연 적용 중

ㅇ 재무구조 개선을 위한 기업간 공동 사업재편 시 자금운용 편의성

제고를 위해 과세이연 제도의 부채비율 사후관리기간* 축소(3년 → 1년)

* 부채비율이 증가하지 않도록 관리해야 하는 기간

| □ 수소제조용 천연가스에 대한 개별소비세 감면 (개소령) |

ㅇ (현행) 수소제조용 천연가스에 대해서는 수소의 용도에 따라

개별소비세 8.4∼42원/kg 적용

* 열병합 발전용의 경우 8.4원/kg, 그 외의 경우 42원/kg

ㅇ (개정안) 탄소중립과 수소경제 활성화 지원을 위해 용도와

무관하게 수소제조용 천연가스에 대해 낮은 세율(8.4원/kg) 적용

| □ 하이브리드 자동차 개별소비세 면제 적용기한 연장 (조특법) |

※ 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

ㅇ 하이브리드 승용차에 대한 개별소비세 면제(한도 100만원)

적용기한 1년 연장(~'22.12.31.)

| □ 중소‧중견기업 공장자동화 물품 관세 감면 확대 적용기한 연장 (관세칙) |

ㅇ 중소‧중견기업의 설비투자 지원 등을 위해 중소·중견기업이

수입하는 국내 제작 곤란한 공장 자동화 기계‧설비 등 수입에

대한 관세 감면 확대* 적용기한 1년 연장(~'22.12.31.)

* 감면율 확대 : (중소기업) 50 → 70%, (중견기업) 30 → 50%

| □ 한-싱가포르 FTA 일시수출입물품 관세 면제 (FTA관세칙) |

ㅇ 항공업계 지원을 위해 수리‧개조목적으로 싱가포르*로 일시수출 후

재수입하는 항공기부품 등에 대한 관세 한시 면제(~'22.12.31.)

* 항공정비산업(MRO; Maintenance, Repair, Overhaul) 강국으로 세계 시장(年 621억불 규모)의 10% 점유 및 국내 항공기부품 3위 수입국(17%)

| □ 뉴딜 인프라펀드 분리과세 특례 가입 후 5년간 적용 (조특법) |

※ 「제10차 한국판 뉴딜 관계장관회의」('21.3.31.)에서 기본방향 旣 발표

ㅇ (현행) 뉴딜 인프라펀드*로부터 ’22.12.31.까지 지급받는 배당

소득에 대해 9% 분리과세**

* 뉴딜 산업과 관련된 인프라에 50% 이상 투자하는 공모 집합투자기구

** (계약기간) 1년 이상, (분리과세 한도) 투자금액 2억원

ㅇ (개정안) 뉴딜 인프라펀드 투자유인 제고를 위해 특례대상

배당소득 확대('22년 말까지 지급분 → 가입 후 5년간 지급분)

| □ 맥주 제조원료 중 과실 사용량 기준* 완화 (주세령) |

* (현행) 맥주제조 과정에서 과실 첨가 시 맥주재료 합계중량(발아된 맥류 + 녹말이

포함된 재료)의 20% 한도에서 과실 사용 가능

ㅇ ①현행 기준 또는 ②발아된 맥류 사용량 기준으로 50% 한도 내

사용 가능(① 또는 ② 중 선택)

| □ 캡슐형 맥주 제조업체의 시설기준 완화 (주류면허령) |

ㅇ 소규모 주류업체의 부담 완화를 위해 신기술이 적용된 맥주

제조장에 대한 시설기준을 완화

※ (현행) 소규모 주류제조장의 경우 담금 및 저장조 5㎘ 이상, 120㎘ 미만 등

의무 제조시설 구비 필요

(개정안) 제조방법 상 불필요한 제조시설 제외 가능

| 2 | 포용성 및 상생‧공정기반 강화 |

| 1) 상생협력기반 강화 |

| ① 사업자 간 상생협력 지원 |

| □ 상생결제* 세액공제 지원 확대 (조특법) |

* 상생결제 : 협력사가 만기일에 현금지급을 보장받고, 만기일 이전에도 구매기업(대기업 등)이 지급한 외상매출채권을 낮은 수수료로 현금화할 수 있는 제도

ㅇ 중소(중견)기업 간 상생결제 활성화를 위해 제도 재설계

| < 상생결제 세액공제 개편안 > | ||||||||||||||

| | ||||||||||||||

| 현 행 | 개 정 안 | |||||||||||||

| 공제 요건 | ①어음결제금액이 증가하지 않을 것 ②현금성결제비율이 감소하지 않을 것 |

⇨ | ▸어음결제비율이 증가하지 않을 것 |

|||||||||||

| 공 제 율 | ▸15일 이내 지급 : 0.2% ▸16~60일 지급 : 0.1% |

▸15일 이내 지급 : 0.5% ▸16~30일 지급 : 0.3% ▸31~60일 지급 : 0.15% |

||||||||||||

| 공제대상금액 | ▸상생결제금액 |

▸상생결제금액에서 현금성결제 감소분 차감 |

||||||||||||

| | ||||||||||||||

➊ (요건 완화) 공제요건을 ‘어음 결제 비율(어음결제/총구매금액)이

전년 대비 증가하지 않을 것’으로 단순화

➋ (공제율 상향) 상생결제 지급 유도를 위해 공제율을 상향하고,

조기 지급을 위해 공제구간(16~30일) 신설

➌ (공제대상금액 조정) 지원 실효성 제고를 위해 현금성 결제*

감소분을 공제대상금액에서 제외**

* 외상매출채권담보대출 등 어음대체결제수단(상생결제는 제외)

** 어음결제 감소 없이 현금성 결제를 상생결제로 대체하는 부분에 대해서는

지원 필요성이 없는 점을 고려

| □「착한 임대인」세제지원 대상 확대 및 적용기한 연장 (조특법‧령) |

※ ➊은 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

➊ 소상공인 임대료 부담 경감을 위해「착한 임대인」세제지원

대상에 폐업 소상공인도 포함

※ (현행) 소상공인 / 임대상가를 영업 목적으로 사용 / 사업자등록 등 요건 충족한 경우

(개정안) 폐업 전 세액공제요건을 충족하면서 '21.1.1 이후 임대차 계약기간이

남아있는 폐업 소상공인 추가

➋ '20.2.1.∼'21.6.30.에 신규 체결한 임대차계약도 세액공제 적용

➌ 세액공제 적용기한을 6개월 연장(~'22.6.30.)

| ② 사업자-근로자 간 상생협력 지원 |

| □ 성과공유 중소기업 과세특례* 지원 확대 및 적용기한 연장 (조특법‧령) |

* 중소기업이 근로자에게 경영성과급을 지급하는 경우 ①중소기업은 성과급 지급액의

10% 소득‧법인세 공제, ②근로자는 성과급 수령액의 50% 소득세 감면

ㅇ 중소기업의 성과급 지급유인 제고를 위해 성과공유 중소기업

과세특례 제도의 지원 수준을 확대

- (공제율 상향) 경영성과급 지급액의 10% → 15%로 상향

- (요건 합리화) ‘영업이익 발생’ 요건 삭제 → 영업이익이 발생하지

않은 연도에 지급한 경영성과급에 대해서도 세제혜택 가능

* S/W개발 등 IT업종 벤처기업 등은 영업이익이 발생하지 않더라도 인재확보 등 위해 경영성과급 지급 경향 → 현행 규정상 근로자는 해당 수령액에 대해서 세제혜택 불가

ㅇ 대‧중소 임금격차 축소 및 중소기업 우수인재 유치를 위해

적용기한 3년 연장(~'24.12.31.)

| □ 주식매수선택권 행사차액 손금 인정 범위 확대 (법인령) |

* (현행) 「상법」, 「벤처기업법」, 「소재부품장비산업법」에 따른 주식매수선택권

행사차액 보전비용은 기업의 인건비로 보아 손금 인정

ㅇ「근로복지기본법」에 따른 우리사주매수선택권 행사차액

보전비용도 손금으로 인정

| ③ 기부문화 확산을 위한 기부금 세액공제 한시 확대 (소득법) |

※ 「설 민생안정대책」('21.1.20.)에서 기본방향 旣 발표

ㅇ 소외계층 지원 확대 등 우리 사회의 상생가치 확산을 위해

'21년 한시적으로 기부금 세액공제율을 5%p 상향

| 현 행 | 개 정 안 | |

| 기부금 × 15%(1천만원 초과분 30%) | ⇨ | 기부금 × 20%(1천만원 초과분 35%) |

※ (적용시기) '21.1.1.~’21.12.31.에 기부하는 분에 한해 적용

| 2) 서민‧취약계층 지원 |

| ① 저소득층 지원 강화를 위한 근로‧자녀장려금 제도 개선 |

| □ 근로장려금 소득상한금액 인상 (조특법) |

* 효과 : 연간 2,600억원 지원(+30만 가구)

** 근로장려금 지급 추이(조원) : ('18) 1.3 ('19) 4.5 ('20) 4.5

ㅇ 그간의 최저임금 상승* 및 기준 중위소득 인상** 등을 고려하여

가구별 소득상한금액 200만원 인상

* 최저임금 추이(원) : ('18)7,530 → ('19)8,350 → ('20)8,590 → ('21)8,720

** 기준 중위소득(4인가구 기준) 추이 : ('18)월 452만원 → ('21)월 488만원

| 가구 유형 | 현 행 | 개 정 안 | ||

| 단독가구 | 2,000만원 | ⇨ | 2,200만원 | |

| 홑벌이가구 | 3,000만원 | 3,200만원 | ||

| 맞벌이가구 | 3,600만원 | 3,800만원 |

※ (적용시기) '22.1.1. 이후 신청하는 분부터 적용

| □ 반기 근로장려금 정산*시기 단축 (조특법) |

* 반기 근로장려금 旣 지급분과 정기 지급액을 비교하여 그 차액을 추가지급

또는 향후 근로·자녀장려금에서 차감하여 지급

ㅇ 저소득 근로소득자에 대한 조기 지급 및 과다지급분 차감에

따른 정산부담 최소화를 위해 반기 근로장려금 정산시기 단축

- 정기분 지급 시(다음해 9월) 정산 → 하반기분 지급 시(다음해 6월) 정산

| □ 근로‧자녀장려금 결정통지서의 전자송달 도입 (조특법) |

ㅇ 근로‧자녀장려금 신청자 편의 제고 및 행정비용 절감을 위하여 본인

신청 시 결정통지서 전자송달(문자메시지, 이메일 등) 도입 근거 마련

| □ 근로‧자녀장려금 사업소득 산정을 위한 조정률 합리화 (조특령) |

ㅇ 소상공인·영세 자영업자의 근로‧자녀장려금 산정 방식을 합리화

하기 위해 업종별 조정률 개편

※ 조정률 도입('12년) 이후의 경비율·부가가치율 변화 등을 고려하여 조정률 단계

세분화 및 업종별 조정률 미세조정 등 개편안 검토(연구용역 진행 중)

| ② 근로자‧자영업자 지원 |

| □ 중소기업 취업자에 대한 소득세 감면 적용기한 연장 (조특법) |

* 연간 지원규모 : 7,800억원

ㅇ 중소기업 취업자*에 대하여 소득세의 70%(청년 90%)를 3년간

(청년 5년간) 감면하는 제도의 적용기한 2년 연장(~'23.12.31.)

* 청년(15~34세), 장애인, 60세 이상인 자, 경력단절여성

| □ 가사서비스 제공에 대한 부가가치세 면제 신설 (부가령) |

ㅇ 가사·육아 등 가계비용 지원을 위해「가사근로자법」('21.6월 제정)에 따른

가사서비스 제공기관*의 가사서비스 용역에 대해 부가가치세 면제

* 가사근로자를 직접 고용하여 이용자에게 가사서비스를 제공하는 정부인증업체

| □ 면세농산물 등 의제매입세액공제 특례 적용기한 연장 (부가법‧령) |

※ 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

ㅇ 음식점 등 영세사업자 지원을 위해 면세농산물 등 의제매입세액

공제율‧공제한도 특례* 적용기한 2년 연장(~'23.12.31.)

* 공제율 : (연매출 4억원 이하 음식점업) 8/108 → 9/109

공제한도 : (개인사업자) 매출액의 40~50% → 45~55%(음식점업 50~65%),

(법인사업자) 매출액의 30% → 40%

| □ 신용카드 등 매출액에 대한 부가가치세 세액공제 특례 적용기한 연장 (부가법) |

ㅇ 자영업자 지원, 세원 양성화 등을 위해 신용카드 등 매출액에 대한

세액공제 공제율·공제한도 특례* 적용기한 2년 연장(~'23.12.31.)

* 공제율 : 1.0% → 1.3% / 공제한도 : 연 500만원 → 연 1,000만원

| □ 생맥주 세율 한시 경감 적용기한 연장 (주세법) |

ㅇ 코로나 상황으로 어려움을 겪는 주류업계 소상공인 지원을 위해

생맥주에 대한 주세 감면* 적용기한 2년 연장(~'23.12.31.)

* 별도의 추출장치를 사용하는 8리터 이상 용기에 담아 판매하는 생맥주에 대해

세율 20% 경감(1㎘ 당 834,400원 → 667,520원)

| □ 부가가치세 예정고지 제도 개선 (부가법) |

➊ 영세 자영업자의 편의 제고를 위해 부가가치세 예정고지* 제외

기준금액 상향(30만원 → 50만원)

* 과세기간 중간(4·10월)에 “직전 과세기간 납부세액의 절반(50%)”을 미리 고지·납부

➋ 코로나19 등 재난 등의 경우* 예정고지 제외 근거 마련

* 재난·도난 등으로 재산에 심한 손실, 부도 또는 도산 우려, 질병·중상해 등

※ 예정고지 제외 시 확정신고(1·7월)때에 해당 과세기간의 부가가치세 일괄 납부

| □ 개인투자용 국채에 대한 이자소득 분리과세 신설 (조특법) |

ㅇ 국민 장기저축 지원 및 국채 수요 증대를 위해 개인투자용

국채 만기 보유 시 이자소득 9% 분리과세 특례 신설*

* (가입대상) 금융소득종합과세 대상자를 제외한 거주자

(한도) 1인당 매입액 연 5천만원, 총 2억원

** '21.5월 제출된 「국채법」 개정안(정부안, 의안번호 2109959) 통과를 전제로 함

| □ 금융투자소득 도입에 따른 개인종합자산관리계좌(ISA) 개편 (조특법) |

ㅇ (현행) 개인종합자산관리계좌(ISA)*에서 발생하는 이자‧배당

소득에 대해 200만원**까지 비과세 및 초과분 9% 분리과세

* 대상 : 19세 이상 국민, 총 납입한도 : 1억원(연 2천만원), 가입기간 : 3년 이상

** 농어민‧서민형 가입자는 400만원

*** 상장주식 양도차익은 비과세(대주주 제외) 되고, 손실 발생 시 이자・배당소득과 통산

- '23년 금융투자소득* 과세체계** 도입으로 ISA 내에서 상장주식

양도차익이 과세 전환될 예정

* 「자본시장법」 상 금융투자상품으로부터 실현(환매, 해지, 양도 등)된 모든 소득

** 세율 : 20% (과세표준 3억원 초과분은 25%), 기본공제 : (국내 상장주식 및 공모 국내주식형 펀드) 5,000만원, (기타 금융투자소득) 250만원

ㅇ (개정안) ISA 내 국내 상장주식 및 공모 국내주식형 펀드에서

발생하는 금융투자소득 비과세(손실 발생 시 ISA 내에서 통산)

- 그 밖의 ISA 내 이자‧배당‧금융투자소득*(비과세분 제외)은 모두 합산**

하여 200만원(농어민 등 400만원)까지 비과세 및 초과분 9% 분리과세

* 파생결합증권, 공모 국내주식형 외 펀드에서 발생하는 소득 등

** ISA 내에서 발생하는 모든 손익은 ISA 내에서 통산하고, 통산 후에도 결손금이 있는 경우 ISA 외부에서 발생한 금융투자소득에서 차감하지 않음

※ (적용시기) '23.1.1. 이후 해지분부터 적용

| ③ 중소기업‧고령자‧농어민 등 지원 |

| □ 중소기업 결손금 소급공제 허용기간* 한시 확대 (조특법) |

* 현재 중소기업의 결손금에 대해 직전 과세연도 납부세액을 한도로 소득‧법인세 환급 허용

※ 「하반기 경제정책방향」('21.6.28.)에서 기본방향 旣 발표

ㅇ 중소기업의 '21년 결손금에 대해 직전 2개 과세연도('19년, '20년)

납부세액을 한도로 소득‧법인세 환급 허용

| □ 재기 중소기업 등에 대한 세금납부・강제징수 유예* 확대 (조특법) |

* 폐업 후 재기하는 중소 사업자에 대해 납부기한 연장 및 압류·매각 유예

ㅇ 적용 대상을 연 매출액(직전 3개년도 평균) 10억원 → 15억원 미만으로

확대하고, 적용기한을 2년 연장(~'23.12.31.)

| □ 재기 영세사업자에 대한 체납액 징수특례* 적용 확대 (조특법) |

* 폐업 후 재기하는 영세 개인사업자의 징수곤란 체납세금에 대해 납부지연가산세

면제 및 분할납부(최대 5년) 허용

ㅇ 적용 대상을 현행 '20.7.25. 기준 징수곤란 체납액에서 '21.7.25.

기준 징수곤란 체납액*까지 확대 적용

* 징수곤란 요건 : 기준일 현재 재산이 없거나 재산가액이 강제징수비에 미달하는 경우 등

| □ 주택연금 담보신탁주택 처분 시 부가가치세 면제 신설 (조특법) |

ㅇ 한국주택금융공사가 주택연금* 대출상환을 위해 신탁받은 담보

주택을 처분하는 경우 부가가치세를 면제하여 고령층 노후생활안정 지원

* 주택연금 가입자가 한국주택금융공사에 주택을 담보신탁하고 금융기관에서 노후생활자금을 대출받는 제도(가입자 사후 공사에서 담보주택을 처분하여 대출 상환)

| □ 농어민 등 취약계층 세제지원 적용기한 연장 (조특법) |

➊ (농어민) 영농‧영어비용 경감을 위해 농‧임‧어업용 석유류(면세유)에

대한 부가가치세‧개별소비세 등 면제 적용기한 연장(~'23.12.31.)

➋ (경차) 서민 유류비 부담 완화를 위해 경형자동차 연료에 부과된

유류세 환급* 적용기한 연장(~'23.12.31.)

* 경형자동차(1가구 1차량)의 연료로 사용하기 위해 구입한 유류에 부과된

교통‧에너지‧환경세 및 개별소비세 환급(연간 20만원 한도)

➌ (택시운송업) 경영난 해소 및 종사자 여건 개선을 위해 택시

운송업에 대한 부가가치세, 개별소비세 등 감면 적용기한 연장

- 일반택시운송사업자 부가가치세 납부세액 경감(~'23.12.31.)

- 택시연료로 사용하는 LPG(부탄)에 대해 개별소비세 등* 감면(~'23.12.31.)

* 개별소비세와 교육세의 합계액 중 40원/kg 감면(316원/kg → 276원/kg)

| ④ 청년 자산형성‧주거에 대한 지원 |

※ 「하반기 경제정책방향」('21.6.28.) 및 「한국판 뉴딜 2.0 추진계획」('21.7.14.)에서

기본방향 旣 발표

| □ 청년층 자산형성 지원을 위한 장기펀드 소득공제 신설 (조특법) |

ㅇ 청년층의 중‧장기 자산형성 지원을 위해 청년*이 장기펀드**에

가입 시 납입금액(연 600만원 한도)의 40% 소득공제

* (연령) 만 19~34세(병역이행기간 최대 6년 추가 인정)

(소득) 총급여 5,000만원 이하 또는 종합소득금액 3,500만원 이하

** (계약기간) 최소 3년~최대 5년

| □ 청년희망적금 이자소득 비과세 신설 (조특법) |

ㅇ 총급여 3,600만원 또는 종합소득 2,400만원 이하 청년이 청년희망

적금*을 통해 지급받는 이자소득 비과세(연 납입한도 600만원)

* (개요) 청년의 저축금액에 대해 정부에서 저축장려금을 지급하는 상품(2년 만기)

(저축장려금) 납입액×저축장려율(1년2 / 2년4% 수준), 연 납입액 600만원 한도

| □ 청년 근로자에 대한 성과보상기금 소득세 감면* 확대 및 적용기한 연장 (조특법) |

* 중소‧중견기업 근로자가 성과보상기금(청년재직자 및 핵심인력 내일채움공제)

만기 수령 시 만기공제금 중 기업기여금에 대해 소득세 감면

ㅇ 청년 자산형성 지원을 위해 청년 가입자의 소득세 감면율을 50%

→ 90%(중견 30% → 50%)로 확대하고, 적용기한 3년 연장(~'24.12.31.)

| □ 청년우대형 주택청약종합저축* 가입요건 완화 및 적용기한 연장 (조특법) |

* 청년에 대해 일반 주택청약종합저축 혜택(40% 소득공제)에 더하여 추가 지원하는 제도

ㅇ (현행) ➊총급여 3천만원 이하 또는 종합소득금액 2천만원 이하

➋무주택세대주인 ➌청년(만 19~34세)이 청년우대형 주택청약

종합저축에 가입 시 총 이자소득의 500만원까지 비과세*

* (가입기간) 2년 이상, (비과세 납입한도) 연 600만원

ㅇ (개정안) 소득요건을 총급여 3,000만원 → 3,600만원 및 종합소득금액

2,000만원 → 2,400만원으로 완화하고, 적용기한 2년 연장(~'23.12.31.)

| ⑤ 전 국민 고용보험을 위한 인프라 구축 |

| < 추진계획 및 금년 旣 개정사항 > | ||

◇ (추진계획) 「전 국민 고용보험 로드맵('20.12.23. 발표)」에 따른 고용보험 적용 확대 계획*에 맞춰 소득파악 인프라를 단계적으로 확충 * 고용보험 확대 계획: ('21.7월) 보험설계사 등 12개 특고, 일용직 사각지대 해소 → ('22.1월) 퀵서비스·대리운전 기사 → ('22.7월) 특고 추가 → ('23년~) 자영업자 ◇ (旣 개정사항) 일용근로자 및 일부 특수형태 근로종사자에 대한 지급명세서 등 제출주기 단축* 및 가산세 부담 완화 (소득법‧법인법, '21.7월 시행) * 【일용근로소득 지급명세서】 분기별 → 월별, 【원천징수 대상 사업소득 간이지급명세서】 반기별 → 월별 |

||

| □ 상용근로소득‧기타소득 간이지급명세서* 제출주기 단축 및 가산세 완화 (소득법‧법인법) |

* 사업자가 상용근로소득 또는 프리랜서·특수형태 근로종사자에 대한 기타소득

지급 시 과세관청에 일정 주기로 간이지급명세서 제출 의무

➊ (제출주기 단축)「전 국민 고용보험」 지원을 위한 인프라

구축을 위해 간이지급명세서 제출주기 단축

- 상용근로소득 간이지급명세서 :

(현행) 반기별 → (개정안) 월별 제출

- 프리랜서 등의 기타소득* 간이지급명세서 :

(현행) 연 1회 → (개정안) 월별 제출

* 강연료, 전문직종 용역 등 고용관계 없이 일시적으로 용역을 제공하고 받는 대가

➋ (가산세 부담 완화) 간이지급명세서 제출 관련 납세협력비용 경감

- 기타소득 간이지급명세서 제출 불성실 가산세율을 지급명세서

가산세율(1%)보다 낮은 0.25% 적용

- 소규모 사업자(상시고용인원 20인 이하)가 매월 제출해야 하는 간이지급명세서를 반기별 제출하더라도 1년간 가산세 면제

| □ 전자(세금)계산서 의무발급 대상 확대 (부가령‧소득령) |

ㅇ (현행) 개인사업자의 전자(세금)계산서 의무발급 기준을 전년도

공급가액(수입금액) 3억원 → 2억원 이상으로 확대('22.7월 시행)

ㅇ (개정안) 전자(세금)계산서 의무발급 대상을 전년도 공급가액

(수입금액) 1억원 이상 개인사업자로 추가 확대('23.7월 시행)

| □ 전자(세금)계산서 발급 세액공제 신설 (부가법‧소득법) |

ㅇ 전년도 공급가액(수입금액) 3억원 미만인 개인사업자에 대해

전자(세금)계산서 발급 세액공제 도입(기간: '22.7.1.~'24.12.31.)

* 공제금액·한도는 시행령에서 규정

| □ 현금영수증 의무발급 대상업종 확대 (소득령) |

ㅇ (현행) 현금영수증 의무발급 대상으로 변호사, 병‧의원, 교습학원,

가구소매업 등 95개 업종 지정

ㅇ (개정안) 19개 업종* 추가 지정('23.1월 시행)

* 가전제품 수리업, 게임용구 등 소매업, 운송장비용 주유소 운영업 등

| □ 용역제공자 관련 과세자료 제출 사업자에 플랫폼사업자 추가 (소득령) |

ㅇ (현행) 용역제공자(대리기사, 캐디 등)에게 용역을 알선‧중개하는

사업자 등은 용역제공자에 대한 과세자료를 과세관청에 제출 의무

ㅇ (개정안) 노무제공플랫폼사업자(대리운전/퀵서비스 플랫폼 등)를

과세자료 제출 사업자에 포함

| 3) 과세형평 제고 |

| □ 업무용 승용차 관련 비용 명세서 미제출 가산세 등 신설 (소득법‧법인법) |

ㅇ 업무용 승용차 관련 비용 명세서를 미제출하거나 사실과 다르게

제출한 경우에 대한 가산세 신설

-(미제출) 업무용 승용차 관련 비용 손금산입액(신고액) 전체 × 1%

-(불성실 제출) 업무용 승용차 관련 비용 손금산입액(신고액) 중

명세서 상 사실과 다르게 작성하여 제출한 금액 × 1%

| □ 성실신고 확인제 등 적용대상 법인* 범위 확대 (법인령) |

* (요건: ❶+❷+❸) ❶ 지배주주등이 50%를 초과하여 출자, ❷ 부동산임대업이 주된 사업

또는 부동산임대·이자·배당소득이 매출액의 70% 이상, ❸ 상시근로자 5인 미만

ㅇ 부동산임대‧이자‧배당소득의 매출액 비중 기준을 조정하여

적용대상 법인 범위 확대

-(현행) 매출액의 70% 이상 → (개정안) 매출액의 50% 이상

※해당 기준 조정 시 ➊성실신고 확인제 적용 대상, ➋업무용 승용차 관련 비용

손금한도 축소* 대상 및 ➌접대비 손금한도 축소(50%) 대상이 함께 확대되는 효과

* 운행기록 없이 전액 비용 인정 한도 축소(1,500만원→500만원), 감가상각비·

처분손실 연간한도 축소(800만원→400만원)

| □ 성실신고 확인서 미제출 가산세 합리화 (소득법‧법인법) |

ㅇ 이월결손금 공제 등으로 산출세액이 없는 경우에 대해서도

가산세가 부과될 수 있도록 가산세 산출방식을 합리화

- 산출세액 또는 수입금액 기준 중에서 높은 금액*을 가산세로 부과

* (개인) MAX [산출세액 × (사업소득금액/종합소득금액)×5%, 수입금액×0.02%]

(법인) MAX [산출세액 ×5%, 수입금액×0.02%]

| □ 납세조합 세액공제* 한도 신설 (소득법) |

* 세원포착이 어려운 외국법인 등으로부터 급여를 받는 자 등이 납세조합을 결성하여

원천징수‧납부하도록 유도하기 위해 조합원에 대해 소득세액의 5% 세액공제

ㅇ 고소득자에 대한 과도한 혜택 방지 등을 위해 연 100만원 공제한도 신설

| □ 제주도 소재 회원제 골프장 개별소비세 감면 적용기한 종료 (조특법) |

ㅇ 제주도 소재 회원제 골프장의 경우 제주도 골프장 업황* 및

여타 지역과의 형평성 등을 고려하여 개별소비세 감면 종료

* 제주도 골프장 매출액('19→'20년, 억원) : 1,957 → 2,277 <+16.4%>

| □ 사업 양수 시 이월결손금 공제 적용 보완 (법인법) |

ㅇ 사업 양수 중 조세회피 우려가 큰 경우*, 사업양수법인의 기존 이월

결손금을 양수한 사업부문의 소득금액에서 공제할 수 없도록 제한

* ❶특수관계자간 사업 양수로서 ❷자산의 70% 이상 & 순자산의 90% 이상인 사업 양수

※사업양수와 경제적 실질이 유사한 ‘합병’의 경우 합병법인의 기존 이월결손금은

피합병법인으로부터 승계받은 사업에서 발생한 소득금액에서 공제 불가능

| □ 1조합원입주권에 대한 1세대 1주택 비과세 요건 정비 (소득법) |

ㅇ 재개발‧재건축 사업 등을 통해 취득한 1조합원입주권* 양도 시

다른 주택, 조합원입주권 뿐만 아니라 분양권도 보유하지 않은 경우에 한해 1세대 1주택 비과세 적용

* 관리처분계획 인가일 현재 1세대 1주택 요건을 충족하는 기존주택을 소유하는

세대가 관리처분계획 등으로 인하여 취득한 입주권

※ (현행) 양도일 현재 다른 주택 또는 조합원입주권을 보유하고 있지 않으면 비과세

(개정안) 양도일 현재 다른 주택 또는 조합원입주권뿐만 아니라, 분양권도 보유하지 않아야 비과세

| 3 | 안정적 세입기반 / 납세자 친화 환경 조성 |

| 1) 과세기반 정비 |

| ① 국제거래를 통한 세부담 회피 방지 |

| □ 과세대상 고정사업장 회피 행위 관리 강화 (법인법) |

ㅇ 외국법인이 연락사무소를 설치한 후 사실상 고정사업장으로

운영하여 세부담을 회피하는 것을 방지하기 위해 연락사무소

현황* 자료제출 의무 신설

* 대표자 인적사항, 외국 본사 현황, 국내거래처, 국내 다른 지점 현황 등

< 고정사업장과 연락사무소 비교 >

| 구 분 | 고정사업장 | 연락사무소 |

| 개 념 | 사업의 본질적이고 중요한 활동이 이루어지는 장소 (지점, 공장, 창고 등) |

외국 본사를 위한 예비적·보조적 활동을 위한 장소 (광고선전, 시장조사, 정보수집 등) |

| 과세여부 | ○ | X |

| □ 전자적 용역을 공급하는 국외사업자 거래명세 보관‧제출의무 (부가법) |

ㅇ 국외사업자가 국내 소비자에게 전자적 용역*을 공급 시 거래명세**를

5년간 보관하도록 의무 부여(과세관청 제출요구 시 60일 이내 제출)

* 게임, 앱, 음악, 동영상, 소프트웨어, 클라우드 서비스 등

** 용역의 종류, 공급받는 자, 거래 금액·건수·공급시기 등

| □ 국외 특수관계자 거래정보 확보를 위한 자료제출 유인 제고 (국조령) |

ㅇ (현행) 국외 특수관계자와의 거래의 적정성 여부를 판단*하기 위해

국제거래 관련 자료** 제출의무를 부여(불이행시 과태료 부과)

* 국외 특수관계자와의 거래시 가격을 조정하여 해외로 소득을 이전하는지 여부

** 개별·통합기업·국가별보고서 : 국외 특수관계자와의 거래내역, 재무 현황, 정상가격

산출방법, 다국적기업의 조직 구조, 국가별 수익·납부세액 등 설명자료

ㅇ (개정안) 과태료 부과 처분 전에 국제거래 자료를 기한 후

제출하거나 보완 제출한 경우 과태료 감경*

* 기한 후 제출 및 보완 제출 시기에 따라 감경율 차등(30%~90%) 적용

| □ 특정외국법인(CFC)을 통한 조세회피*에 대한 관리 강화 (국조법) |

* CFC[Controlled Foreign Company : 거주자·내국법인과 특수관계(50%이상 소유 등)인

해외투자법인]에 이자·배당·사용료 등 수동소득을 유보하여 국내과세 회피

➊ 세부담률 판정기준 현실화

ㅇ (현행) 부담세액이 실제 발생소득의 15%(세부담률)이하인 CFC의

유보소득은 그 주주인 거주자·내국법인에 대한 배당으로 과세

- 세부담률 기준이 해외 주요국*에 비해 상대적으로 낮은 수준이며, 오랜 기간 조정되지 않고 적용('96년 이래 동일 수준)

* (미국) 법인세율의 90%, (영국) 자국 납부세액의 75%, (독일) 세부담률 25%

ㅇ (개정안) 세부담률 기준을 국내 법인세 최고세율(25%)의 70%

수준으로 상향

➋ ‘신탁’을 이용한 소득이전 방지

ㅇ (현행) CFC는 ‘법인’으로 한정

* 미국, 프랑스, 호주 등은 법적실체(entity)가 있는 신탁을 CFC 적용대상에 포함

ㅇ (개정안) OECD(BEPS Action3) 권고사항*을 반영하여 CFC의

범위에 법인과세 신탁**을 포함

* CFC의 범위에 법인(corporate entities) 외에 신탁(trust) 등을 포함하여 폭넓게 규정 필요

** 「법인세법」 개정('20.12월)으로 「신탁법」에 따른 목적신탁, 수익증권발행신탁, 유한책임신탁의 경우 법인과세 허용

| □ 해외부동산 신고제도의 실효성 제고 (국조법) |

ㅇ (현행) 거주자‧내국법인의 해외부동산(건별 취득‧처분가액 2억원 이상)

취득·투자운용(임대)·처분 내역에 대해 자료제출 의무* 부과

* 미제출 시 취득가액·운용소득·처분가액의 10% 과태료(한도 1억원) 부과

ㅇ (개정안) 역외 세원관리 강화를 위해 해외부동산 보유 내역에

대해서도 자료제출 의무 부과(과태료 부과는 1년 유예)

※ 법인의 해외부동산 취득‧운용 명세서 제출 의무화('14년) 전 부터 취득하여

자가 사용 중인 해외부동산에 대한 세원포착 가능

| ② 재산은닉 등 악의적 체납에 대한 대응 강화 |

| □ 가상자산을 통한 재산은닉 방지 (국징법) |

ㅇ 가상자산을 이용한 고액·상습체납자의 재산은닉을 방지하기

위해 가상자산 특성에 맞게 강제징수 규정을 보완

- 과세당국이 체납자 및 가상자산거래소를 대상으로 체납자 소유

가상자산 이전을 요구할 수 있도록 하고, 이전받은 가상자산은

거래소를 통해 매각하여 체납 국세에 충당

| ※ 가상자산을 통한 체납자 재산은닉 사례 (사례➊) 서울 강남 거주의 전문직 종사자가 국세 27억원을 체납하는 한편, 39억원 상당의 가상자산 보유·은닉 (사례➋) 경기도 소재 부동산을 48억원에 양도 후 이에 대한 양도소득세 12억원을 납부하지 않고 전액 가상자산으로 은닉 |

| □ 가공‧허위 세금계산서 발행에 대한 제재 강화 (국기법) |

ㅇ전문 자료상 등 가공‧허위 세금계산서를 발행하여 가중처벌*된

자를 조세포탈범 등 명단공개 대상에 포함

* 「특정범죄 가중처벌 등에 관한 법률」 제8조의2에 따라 처벌된 경우

| □ 체납자의 은닉재산 추적을 위한 질문‧검사 대상 확대 (국징법) |

ㅇ 압류가능 재산 파악을 위한 질문·검사를 체납자의 거주정보를

보유한 자에게도 허용하여 체납자의 은닉재산 추적 강화

* (예시) 체납자가 본인 주소지가 아닌 제3자 명의 아파트 등에 거주하며 재산은닉 시,

해당 아파트의 관리사무소를 통해 체납자의 거주 여부 확인 가능

| □ 명의위장 신고포상금 지급액 상향 조정 (국기령) |

ㅇ 타인명의로 사업을 경영하는 자를 신고한 경우 지급하는 신고포상금 지급액을 건당 100만원에서 200만원으로 상향 조정

| 2) 납세자 권익보호 및 납세 편의 제고 |

| ① 납부지연가산세 부담 완화 |

| □ 소액 체납에 대한 납부지연가산세 면제 확대 (국기법‧관세법) |

ㅇ 세목별․납부고지서별*로 100만원 미만** 소액 체납 시

납부지연가산세를 면제하는 것을 150만원 미만으로 확대

* 관세는 체납된 관세(세관장이 징수하는 내국세 포함)가 100만원 미만인 경우

** 국세는 '08년, 관세는 '10년 인상(50만원→100만원)된 이후 현재까지 유지

| □ 납부지연가산세율 인하 (국기령‧관세령) |

ㅇ 납세자 부담 완화를 위해 시중금리 추이 등을 고려하여 납부지연

가산세율 인하 추진 (구체적 가산세율은 시행령에서 규정)

※ (현행)日0.025%(연9.125%)

(개정안)日0.019~0.022%(연6.9~8%) 범위 내 결정

| ② 자영업자 권익보호를 위한 세금계산서 제도 개선 |

| □ 세금계산서 관련 매입세액공제 제도 개선 (부가령) |

ㅇ 사실과 다른 세금계산서* 매입세액공제 범위 확대

* 착오 등으로 실제거래와 달리 발급된 세금계산서는 원칙적으로 매입세액공제 불허

➊ 세금계산서가 재화·용역의 공급시기 보다 늦게 발급된 경우에도

매입세액공제를 인정받을 수 있는 기간 확대

※ (현행) 확정신고기한 후 6개월 이내 발급 → (개정안) 확정신고기한 후 1년 이내 발급

➋ 거래당사자가 직접공급-위탁공급을 착오하여 부가가치세를

신고·납부했더라도 매입세액공제를 허용

※ (현행) 재화의 직접/위탁공급 착오의 경우는 매입세액공제 허용

(개정안) 용역의 직접/위탁공급 착오의 경우도 매입세액공제 허용

| □ 수정세금계산서 발급 요건 완화 (부가법‧령) |

➊ 거래사실에 맞게 세금계산서를 스스로 시정할 수 있도록

수정세금계산서 발급기한 확대

※ (현행) 확정신고기한까지 → (개정안) 확정신고기한 후 1년까지

➋ 수입거래에서 수정신고·경정 등에 따라 과세표준이 수정되는 경우 수정수입세금계산서를 발급받을 수 있는 사유 확대

※ (현행) 수입자가 착오·경미한 과실 등으로 당초에 과소신고한 경우에만 발급 허용

(개정안) 위법·부당(가격조작죄, 자료파기 등), 동일한 신고오류 반복 등을 제외하고 발급 허용

| ③ 납세 편의 제고 등 |

| □ 탁주‧맥주에 대한 세율 적용기간 변경 (주세령) |

ㅇ 1분기 과세표준 신고기준일(3월말)을 고려하여 물가연동으로

조정된 탁주‧맥주의 세율 적용기간(당해 3.1.~ 다음해 2월말)을

당해 4.1.∼다음해 3.31.로 변경

| □ 개인의 해외직구물품 반품 시 관세환급 대상 확대 (관세법‧령) |

ㅇ (현행) 해외직구물품(200만원 이하)은 수출신고를 생략할 수 있음에도

반품(수출) 전에 보세구역 반입 또는 세관장 확인이 있어야 환급* 가능

* 일반소비자의 경우 환급요건을 잘 몰라 민원 발생

ㅇ (개정안) 반품(수출) 후 세관장의 사후확인*을 받은 경우에도 환급 허용

* 해외운송장, 판매자 발행 반품영수증 및 환불영수증 제출

| □ 기내 구입물품 등에도 관세환급 허용 (관세법‧령) |

ㅇ (현행) 여행자가 구입한 면세품을 반품하는 경우 관세환급은

시내면세점, 입‧출국장 면세점에서 구입한 경우에만 가능

ㅇ (개정안) 국제무역기‧무역선 구입물품 반품 시에도 관세환급 허용

※ (적용시기) '22.4.1. 이후 반입하는 물품부터 적용

| □ 원양어선용 선박‧어로용품 통관절차 간소화 (관세법) |

ㅇ (현행) 원양어선에 공급하는 선박‧어로용품(어구(漁具) 등)은

선박 적재 시 관세 납부 및 추후 환급에 따른 이행 부담* 존재

* 이와 달리 ‘국제무역선’의 ‘선박용품’은 세관장의 적재허가로 관세 납부없이 사용

ㅇ (개정안) 원양어선용 선박‧어로용품도 관세 납부없이 보세창고

에서 선박에 바로 적재하도록 허가대상에 추가

| □ 관세 국선대리인 제도 도입 (관세법‧령) |

ㅇ 영세납세자의 권익보호를 위해 관세 불복청구* 시 국선대리인(변호사, 관세사) 신청제도 도입

* 과세전적부심사, 이의신청, 심사청구 시 일정요건을 갖춘 청구인 대상

- 요건 : 종합소득금액 5천만원 이하 및 재산가액 5억원 이하,

고액‧상습 체납자가 아닐 것 등

| 3) 조세제도 합리화 |

| □ 금융투자소득 도입에 따른 펀드 조세특례 재설계 (조특법) |

ㅇ (현행) 펀드 배당소득에 대한 조세특례 7개 운영 중*

* (비과세) 비과세종합저축, 재형저축, 해외주식전용펀드

(9% 분리과세) 뉴딜 인프라펀드, 공모리츠‧부동산펀드, 세금우대종합저축

(14% 분리과세) 투융자인프라펀드

** 일몰 종료되었으나 旣 가입자에 대해 지속 적용되는 특례 포함

ㅇ (개정안) 금융투자소득 시행('23.1.1.~)에 따라 펀드 과세체계가

변경(배당소득 → 배당소득 및 금융투자소득)되어도 특례 유지

- 다만, 비과세‧분리과세 시보다 금융투자소득 과세 시 세액이

더 적은 경우* 금융투자소득 과세 선택 허용(확정신고 시)

* (예➊) 뉴딜 인프라펀드 금융투자소득이 200만원인 경우, 금융투자소득 과세 유리(분리과세 시 세액 18만원 > 금융투자소득 과세 시 세액 0만원)

(예➋) 뉴딜 인프라펀드 금융투자소득이 1,000만원인 경우, 분리과세 유리

(분리과세 시 세액 90만원 < 금융투자소득 과세 시 세액 150만원)

| 현 행(~'22년) | ⇨ |

개 정 안('23년~) | |

| 배당소득 비과세 | 배당소득 및 금융투자소득 비과세 | 금융투자소득의 경우 일반 금융투자소득으로 과세 선택 허용 | |

| 배당소득 9% 분리과세 |

배당소득 및 금융투자소득 9% 분리과세 | ||

| 배당소득 14% 분리과세 |

배당소득 및 금융투자소득 14% 분리과세 | ||

※ (적용시기) '23.1.1. 이후 발생하는 소득분부터 적용

| □ 동업기업 과세특례 결손금 이월공제기간 연장 (조특법) |

ㅇ 동업기업 과세특례 적용 기업의 결손금 이월공제기간 확대(10→15년)

* '20년 개정된 일반기업에 대한 결손금 이월공제기간 연장(10→15년)과 형평 고려

| □ 동거주택 상속공제 대상 확대 (상증법) |

ㅇ 직계비속의 배우자(며느리, 사위)가 피상속인을 동거봉양한 경우

상속세액에서 동거주택 가액을 공제할 수 있도록 허용

※ (현행) 동거한 직계비속만이 동거주택 상속공제 신청 가능

(개정안) 직계비속 사망 후 동거봉양한 직계비속의 배우자도 공제 신청 허용

| □ 공익법인 전용계좌 미개설 가산세 합리화 (상증법) |

ㅇ 공익법인이 공익사업에 사용하는 수입‧기부금 전용계좌를

개설·신고하지 않은 경우 부과되는 가산세 기준을 해당 사업연도 전체가 아닌 미신고 기간 수입금액으로 한정

※ (현행) Max(①,②), ①미개설 사업연도 전체 수입금액 총액 × 0.5%

②전용계좌 사용대상 거래금액의 합계액 × 0.5%

(개정안) Max(①,②), ①미개설 사업연도 중 미신고기간의 수입금액 총액 × 0.5%

②전용계좌 사용대상 거래금액의 합계액 × 0.5%

| □ 무역 원활화를 위한 관세율표 전면 개정 (관세법) |

* (현행) 세목 6,896개 → (개정안) 6,979개

ㅇ (HS 2022* 수용) 세계관세기구(WCO) 협약 개정(5년 주기)에 따른

최신 품목분류체계를 관세율표에 반영하여 국제규범과의 정합성 제고

* (Harmonized System 2022) WCO는 5년마다 관세부과·무역통계를 위한 품목분류체계를 개정하며, 금번 개정안(HS 2022)은 '22.1.1.부터 발효

- 식품자원·기후변화·전략물자·신상품 분야에서 신설된 품목을

반영하고 무역량이 감소된 품목은 삭제·통합

* (세목 신설: +452개) 식용곤충, 냉매, 탄소섬유, 3D 프린터, 무인기(drone) 등

(세목 삭제: △227개) 필름카메라, 전화응답기, 지구의 등

ㅇ (세목 간소화) 수출입통관 편의 제고를 위해 무역량이 미미하거나

적용관세율이 동일함에도 지나치게 세분된 세목을 간소화(△142개)

- 면역물품(34→21개), 인증표준물질(27→10개), 영화필름(20→2개),

반도체제조기기 등 정보기술협정품목(118→24개)

| □ 덤핑방지관세 이행력 제고 (관세령) |

ㅇ 덤핑방지관세 부과대상 물품의 통관시 공급자가 확인되지

않는 경우 공급자별 세율 중 최고세율을 적용하는 근거 신설

- 고세율 공급자로부터 물품을 수입하면서도, 공급자를 밝히지

않고 상대적으로 낮은 세율을 적용받으려는 유인을 차단

| 참 고 | '21년 말 일몰 도래 조세지출 정비·재설계·연장 현황 |

| ◇ 86개 항목 중 종료 9개, 재설계 23개, 적용기한 연장 54개 * 교통세 등을 재원으로 하는 특별회계의 안정적 재정운영을 위해 '22.1.1. 폐지 예정인 「교통‧에너지‧환경세법」 적용기한을 3년 연장 |

| 구분 | 제 도 개 요 | 사 유 |

| 종 료 (9) |

설비투자자산의 감가상각비 손금산입 특례 | 한시적 제도의 운영종료 |

| 내국법인의 외국자회사 주식 등의 현물출자에 대한 과세특례 | 실효성 미미 | |

| 합병에 따른 중복자산의 양도에 대한 과세특례 | 실효성 미미 | |

| 자기관리 부동산투자회사 등에 대한 과세특례 | 실효성 미미 | |

| 상가건물 장기 임대사업자에 대한 세액감면 | 실효성 미미 | |

| 자본확충목적회사에 대한 과세특례 | 자본확충계획 미수립 | |

| 제주특별자치도 소재 골프장에 대한 개별소비세 감면 | 정책효과 달성 | |

| 농협ㆍ수협 전산용역 부가가치세 면제 | 금융기관간 형평성 고려 | |

| 사업재편계획에 따른 합병 시 주식교부비율 특례 | 과세형평 제고 | |

| 재 설 계 (23) |

정규직 근로자로의 전환에 따른 세액공제 | 실효성 제고 |

| 중소기업 사회보험료 세액공제 | 실효성 제고 | |

| 연구개발특구에 입주하는 첨단기술기업 등에 대한 법인세 등의 감면 | 실효성 제고 | |

| 농공단지 입주기업 등에 대한 세액감면 | 실효성 제고 | |

| 위기지역 내 창업기업에 대한 법인세 등의 감면 | 실효성 제고 | |

| 금융기관의 신용회복목적회사 출자·출연시 손금산입특례 | 실효성 제고 | |

| 제주첨단과학기술단지 입주기업에 대한 법인세 등의 감면 | 실효성 제고 | |

| 아시아문화중심도시 투자진흥지구 입주기업 등에 대한 법인세 등의 감면 등 | 실효성 제고 | |

| 금융중심지 창업기업 등에 대한 법인세 등의 감면 등 | 실효성 제고 | |

| 첨단의료복합단지 및 국가식품클러스터 입주기업에 대한 법인세 등의 감면 | 실효성 제고 | |

| 창업중소기업 등에 대한 세액감면 | 생계형 창업 지원 | |

| 기술혁신형 합병, 주식취득에 대한 세액공제 | 벤처기업 투자 지원 | |

| 벤처기업 주식매수선택권 행사이익 비과세 특례 | 혁신성장 지원 | |

| 벤처기업 주식매수선택권 행사이익 납부, 과세특례 | 혁신성장 지원 | |

| 성과공유 중소기업의 경영성과급에 대한 세액공제 등 | 중소기업 지원 | |

| 중소기업 청년근로자 및 핵심인력 성과보상기금 수령액에 대한 소득세 감면 등 | 일자리 지원 | |

| 고용을 증대시킨 기업에 대한 세액공제 | 취약계층 고용 지원 | |

| 청년 우대형 주택청약종합저축 비과세 | 저소득 청년 지원 | |

| 장병내일준비적금에 대한 비과세 | 청년 자산형성 지원 | |

| 상가임대료를 인하한 임대사업자에 대한 세액공제 | 소상공인 지원 | |

| 해외진출기업의 국내복귀에 대한 세액감면 | 국내복귀기업 지원 | |

| 내국법인의 금융채무 상환을 위한 자산매각에 대한 과세특례(사업재편계획) | 사업재편계획 이행 지원 | |

| 제주투자진흥지구·제주자유무역지업에 대한 법인세 등의 감면 | 지역균형발전 지원 |

| 구분 | 제 도 개 요 | 사 유 |

| 연 장 (54) |

외국인근로자에 대한 과세특례 | 해외 전문기술인력 유치 |

| 연구개발 관련 출연금 등의 과세특례 | 연구개발 활성화 | |

| 기술이전 및 기술취득 등에 대한 과세특례 | 연구개발 활성화 | |

| 외국인기술자에 대한 소득세의 감면 | 해외 전문기술인력 유치 | |

| 중소기업 취업자에 대한 소득세 감면 | 청년취업 지원 | |

| 고용유지중소기업 등에 대한 과세특례 | 고용유지 지속 지원 | |

| 사업전환 무역조정지원기업에 대한 과세특례 | FTA 체결에 따른 피해 지원 | |

| 내국법인의 금융채무 상환을 위한 자산매각에 대한 과세특례(재무구조개선계획) | 기업재무구조 개선 지원 | |

| 채무의 인수·변제에 대한 과세특례 | 기업재무구조 개선 지원 | |

| 주주 등의 자산양도에 관한 법인세 등 과세특례 | 기업재무구조 개선 지원 | |

| 재무구조개선계획 등에 따른 기업의 채무면제이익에 대한 과세특례 | 기업재무구조 개선 지원 | |

| 전략적 제휴를 위한 비상장 주식교환 등에 대한 과세특례 | 혁신성장 지원 | |

| 주식매각 후 벤처기업등 재투자에 대한 과세특례 | 혁신성장 지원 | |

| 금융기관의 자산·부채 인수에 따른 법인세 과세특례 | 부실금융기관 정리 지원 | |

| 공공기관이 혁신도시 등으로 이전하는 경우 법인세 등 감면 | 국가균형발전 | |

| 영농ㆍ영어조합법인 등에 대한 법인세의 면제 등 | 농어민 지원 | |

| 농업회사법인에 대한 법인세의 면제 등 | 농어민 지원 | |

| 공익사업용 토지 등에 대한 양도소득세의 감면 | 공익사업 지원 | |

| 대토보상에 대한 양도소득세 과세특례 | 공익사업 지원 | |

| 공익사업을 위한 수용등에 따른 공장이전에 대한 과세특례 | 공익사업 지원 | |

| 공익사업을 위한 수용 등에 따른 물류시설 이전에 대한 과세특례 | 공익사업 지원 | |

| 공모부동산집합투자기구의 집합투자증권의 배당소득세에 대한 과세특례 | 자산형성 지원 | |

| 신용회복목적회사에 대한 과세특례 | 서민금융 지원 | |

| 정비사업조합 설립인가등의 취소에 따른 채권의 손금산입 | 정비사업의 원활한 출구전략 지원 |

|

| 도시철도 건설용역에 대한 부가가치세 영세율 | 도시철도 건설 지원 | |

| 학교·공장 등의 급식용역제공에 대한 부가가치세 면제 | 학생·근로자의 복리후생제고 | |

| 농어업 경영 및 농어업 작업의 대행용역에 대한 부가가치세 면제 | 농어민 지원 | |

| 영구임대주택 난방용역에 대한 부가가치세 면제 | 영구임대주택 거주자 지원 | |

| 천연가스 버스에 대한 부가가치세 면제 | 친환경 시내버스 보급 지원 | |

| 농업·임업·어업용 석유류에 대한 간접세 면제 | 농어민 지원 |

| 구분 | 제 도 개 요 | 사 유 |

| 일반택시 운송사업자의 부가가치세 납부세액 경감 | 일반택시 운수종사자 지원 | |

| 재활용폐자원 등에 대한 부가가치세 매입세액 공제특례 | 재활용업체 지원 | |

| 환경친화적 자동차에 대한 개별소비세 감면 | 친환경차 보급 지원 | |

| 경형자동차 연료에 대한 개별소비세의 환급에 관한 특례 | 서민 유류비 지원 | |

| 택시연료에 대한 개별소비세의 환급에 관한 특례 | 택시업계 유류비 지원 | |

| 위기지역 소재 골프장에 대한 개별소비세 감면 | 지역경제 활성화 지원 | |

| 농·어민의 융자서류 등에 대한 인지세 면제 | 농어민 지원 | |

| 창업중소기업의 융자서류에 대한 인지세 면제 | 중소기업 지원 | |

| 금융시장 효율화·안정화를 위한 증권거래세 면제 | 금융시장 안정화 지원 | |

| 구조조정지원을 위한 증권거래세 면제 | 구조조정 지원 | |

| 신재생에너지 생산용기자재에 대한 관세 경감 | 탄소중립정책 지원 | |

| 해외진출기업의 국내복귀에 대한 관세 감면 | 국내 일자리 창출 지원 | |

| 제주첨단과학기술단지 입주기업 수입물품에 대한 관세의 면제 | 제주도 지원 | |

| 제주투자진흥지구 입주기업 수입물품에 대한 관세의 면제 | 신규 입주기업 투자유치 지원 | |

| 기업도시개발구역 등의 창업기업 등에 대한 법인세 등의 감면 | 국가균형발전 | |

| 수산업협동조합중앙회의 명칭사용용역에 대한 부가가치세 면제 | 수협 고유목적사업 지원 | |

| 채무의 인수·변제에 대한 과세특례 | 사업재편계획 이행 지원 | |

| 주주 등의 자산양도에 관한 법인세 등 과세특례 | 사업재편계획 이행 지원 | |

| 사업재편계획에 따른 기업의 채무면제익에 대한 과세특례 | 사업재편계획 이행 지원 | |

| 기업 간 주식등의 교환에 대한 과세특례 | 사업재편계획 이행 지원 | |

| 합병에 따른 중복자산의 양도에 대한 과세특례 | 사업재편계획 이행 지원 | |

| 성실사업자등에 대한 의료비등 공제 | 성실신고 유도 | |

| 금사업자와 스크랩등사업자의 수입금액의 증가 등에 대한 세액공제 | 매입자납부특례제도 정착 지원 |

|

| 금 현물시장에서 거래되는 금지금에 대한 과세특례 | 금 거래 양성화 |

| Ⅳ. 세수효과 및 세부담 귀착 |

| 1 | 세수효과 |

□ 금년 세법개정에 따른 세수효과는 △1조 5,050억원

ㅇ (증가 요인) 특정외국법인 판정기준 현실화,

납세조합 세액공제 한도 신설 등

ㅇ (감소 요인) 국가전략기술 R&D‧시설투자 세제지원 강화,

근로장려금 소득상한금액 인상 등

< 연도별 세수효과 (전년대비 기준) >

(단위: 억원)

| 구 분 | 합 계 | '22년 | '23년 | '24년 | '25년 | '26년이후 |

| 합 계 | △15,050 | △12,579 | △1,901 | △200 | △193 | △177 |

| 소 득 세 | △3,318 | △5,724 | 2,918 | △142 | △189 | △181 |

| 법 인 세 | △13,064 | △6,572 | △6,437 | △33 | △15 | △7 |

| 부가가치세 | 73 | △1,025 | 1,000 | 49 | 49 | |

| 기 타 | 1,259 | 742 | 618 | △25 | △38 | △38 |

| 2 | 세부담 귀착 |

(단위: 억원)

| 서민‧중산층1」 | 고소득자 | 중소기업 | 대기업 | 기타2」 | 합 계 | ||

| 전 체 | △3,295 | 50 | △3,086 | △8,669 | △50 | △15,050 | |

| 국가전략기술 | - | - | △2,770 | △8,830 | - | △11,600 | |

| 국가전략기술 外 | △3,295 | 50 | △316 | 161 | △50 | △3,450 | |

1」 중위소득의 150% 이하인 자 (총급여 7,200만원 이하인 자)

2」 외국인‧비거주자‧공익법인 등 귀착 분석이 곤란한 일부 항목

| Ⅴ. 세법개정 추진일정 |

| 1 | 개정대상 법률 : 총 16개 |

□ 내국세(13개)

ㅇ 국세기본법, 소득세법, 법인세법, 상속세 및 증여세법,

부가가치세법, 개별소비세법, 교통‧에너지‧환경세법,

주세법, 농어촌특별세법, 국세징수법, 조세특례제한법,

국제조세조정에 관한 법률, 주류 면허 등에 관한 법률

□ 관세(3개)

ㅇ 관세법, 관세사법, 자유무역협정의 이행을 위한 관세법의

특례에 관한 법률

| 2 | 추진일정 |

□ 7월26일(월) : 2021년 세법개정안 발표

□ 7월27일(화)~8월12일(목) : 입법예고(16일간)

□ 8월24일(화) : 국무회의

□ 9월3일(목) 이전 : 정기국회 제출

첨부파일

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 34.9조 추경 국회 통과…국민 88%에 재난지원금 25만원 지급(희망회복자금 최대 2000만원…소상공인 피해 지원·코로나 방역 확대) (0) | 2021.07.27 |

|---|---|

| [보건복지부] 월 10만원씩 3년 저금하고 1440만원 받는 ‘이것’ 추천! (0) | 2021.07.27 |

| 최고금리 인하는 시행 일주일이 지난 현재까지특이동향 없이 시장에 안착해 나가고 있습니다. - 금융당국·업계 합동 「최고금리 인하 시행상황반」 2차 회의 개최 - (0) | 2021.07.26 |

| [농촌진흥청] 차가운 공기 품은 ‘냉각조끼’ 폭염 속 농업인 지킨다 (0) | 2021.07.26 |

| 예술인 1만 5천 명, 하반기 창작준비금 각 3백만 원 지원 (0) | 2021.07.26 |

댓글