2024년 2월 수출입 동향

2024.03.01 산업통상자원부

|

2024년 2월 수출입 동향

|

|

- 설 연휴・중국 춘절에도 5개월 연속 수출 플러스・・・ 확실한 반등세 시현

- 반도체 수출 +66.7% 고성장세 지속, 대(對)중국 수지는 17개월 만에 흑자 전환

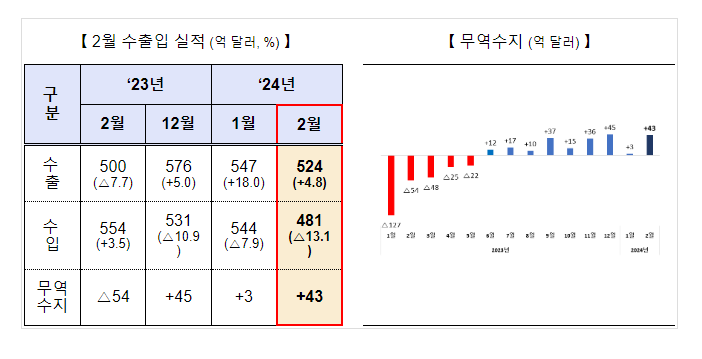

- 수출 524억 달러(+4.8%), 수입 481억 달러(△13.1%), 무역수지 +43억 달러 흑자

|

【총괄】’24.2월 수출은 전년대비 +4.8% 증가한 524.1억 달러, 수입은 △13.1% 감소한 481.1억 달러, 무역수지는 +42.9억 달러 흑자를 기록하였다.

【수출】2월 수출은 524.1억 달러를 기록, 설 연휴(2.9~12일, ‘23년은 1월) 차이에 따른 국내 조업일수 부족, 춘절(2.10~17일)로 인한 중국의 대(對)세계 수입수요 감소 등 계절적 요인에도 불구 5개월 연속 플러스 흐름을 이어나갔다. 조업일수를 감안한 일평균 수출(25.6억 달러)은 전년 동월(22.7억 달러) 대비 +12.5%, 전월 대비(22.8억 달러) +12.2% 등 두 자릿수 증가율을 기록하면서 우리 수출의 우상향 모멘텀이 지속되고 있음을 보여주었다.

* 수출액・증감률(억 달러, %, 분기・반기별 월평균) :

‘23.上 512(△12.4) → 3Q 524(△9.7) → 4Q 560(+5.7) → ’24.1월 547(+18.0) → 2월 524(+4.8)

* 일평균 수출액・증감률(억 달러, %) : (‘23.1월)21.6 → (2월)22.7 → (’24.1월)22.8(+5.7) → (2월)25.6(+12.5)

* 월별 조업일수 : ‘23.1월 21.5일 → 2월 22.0일 → ’24.1월 24.0일(+2.5일) → 2월 20.5일(△1.5일)

【품목별 수출】2월에는 15대 주력 수출품목 중 6개 품목 수출이 증가하였다. 우리 최대 수출품목인 반도체 수출(+66.7%)은 99억 달러를 기록, ‘17.10월(+69.6%) 이후 가장 높은 증가율을 보이며 4개월 연속 플러스 흐름을 이어갔다. 디스플레이(+20.2%)・컴퓨터SSD(+18.4%) 수출도 두 자릿수 증가율을 보이며 각각 7개월, 2개월 연속 증가하였다. 무선통신기기의 경우 스마트폰 수출은 +57.5% 증가하였으나, 부품 수출이 크게 감소(△31.9%)하며 전체적으로는 △16.5% 감소하였다. 한편 일반기계(+1.2%)는 11개월, 선박(+27.7%)은 7개월, 바이오헬스(+9.3%)는 4개월 연속 수출 증가세를 기록하였다. 자동차 수출은 △설 연휴 휴무, △일부업체의 생산라인 정비 등으로 인해 일시적으로 소폭 감소(△7.8%)하였다.

* 주력 수출품목 중 IT품목 : (증가)반도체, 컴퓨터SSD, 디스플레이, (감소)무선통신기기

* 반도체 수출액・증감률(억 달러, %) : ‘23.11월95(+12.9)→12월110(+21.7)→’24.1월94(+56.2)→2월99(+66.7)

【지역별 수출】2월에는 주요 9대 수출시장 중 5개 시장에서 수출이 증가하였다. 우리나라 최대 수출국인 대(對)중국 수출은 중국 춘절의 영향으로 전년 동월 대비 보합세(△2.4%)를 보였으나, 일평균 수출(4.7억 달러)은 +4.8% 증가하며 수출 개선흐름을 이어나갔다. 대(對)중국 무역수지는 ‘22.9월 이후 17개월 만에 흑자(+2.4억 달러)로 전환되었다. 대(對)미국 수출(+9.0%)은 1월에 이어 2월에도 월 기준 역대 최대 수출실적인 98억 달러를 기록, 7개월 연속 증가흐름을 이어갔다. 대(對)일본(+1.0%)・아세안(+1.4%) 수출은 5개월, 대(對)중남미(+25.1%) 수출은 2개월 연속 증가하였으며, CIS(+21.4%)로의 수출은 플러스로 전환되었다.

* 주요 9대 시장 : (증가) 미국, 아세안, 일본, 중남미, CIS (감소) 중국, EU, 중동, 인도

* 대중국 수출액・증감률(억 달러, %, 분기・반기별 월평균) :

‘23.上100(△26.1) → 3Q105(△20.7) → 4Q111(△4.4) → ’24.1월107(+16.0) → 2월97(△2.4)

* 대미국 수출액(억 달러) : ‘23.9월101 ➞ 10월101 ➞ 11월109 ➞ 12월113 ➞ ’24.1월102 ➞ 2월98.0

【수입】2월 수입은 481.1억 달러로 △13.1% 감소하였다. 에너지 수입은 원유는 소폭 증가하였으나(+0.9%), 가스(△48.6%), 석탄(△17.3%) 수입이 감소하며 총 △21.2% 감소하였다.

【무역수지】2월 무역수지는 +42.9억 달러 흑자를 기록하며, 9개월 연속 흑자 기조를 유지하였다. 또한, 1월(+130억 달러)에 이어 2월(+97억 달러)에도 무역수지가 전년 대비 큰 폭으로 증가하며 수지 개선흐름을 이어나갔다.

* 무역수지 개선폭(억 달러) : ’23.6월37→7월67→8월104→9월75→10월83→11월106→12월92→‘24.1월130→2월97

【평가 및 정책방향】2월 수출 성과는 수출기업과 대통령 이하 정부 부처, 수출지원기관이 함께 「수출 원팀 코리아」로서 힘써온 결과이다.

안덕근 산업통상자원부 장관은 “우리 수출은 작년 10월 수출플러스와 무역수지 흑자를 동시 달성하면서 일본・중국・대만 등 아시아 주요 수출국에 비해 위기를 조기에 극복하고, 독일, 네덜란드, 싱가포르 등 무역의존도가 큰 글로벌 통상국가에 비해 높은 수준의 경제성장률을 달성하며, 수출이 작년 하반기 우리나라 상저하고 성장을 이끌었다”고 평가하고, “특히, 2월에는 설 연휴 등 어려운 여건에도 불구하고 수출이 한 자릿수로 증가하며 5개월 연속 플러스 흐름을 이어가는 가운데, 조업일수를 감안한 일평균 수출은 두 자릿수로 증가하며 우리 수출의 우상향 모멘텀이 확고함을 보여주었다”고 하면서, “△반도체 60% 이상 플러스, △대미국 수출 2월 기준 역대 1위로 호조세 지속, △대중국 무역수지 17개월 만에 흑자전환, △9개월 연속 흑자기조 유지 등 우리 수출이 보여준 성과는 올해 역대 최대수준인 7,000억 달러라는 도전적 수출목표 달성에 대한 청신호로서, 정부도 우리 경제의 삼두마차인 소비, 투자, 수출 중 확실한 반등세를 보이고 있는 수출이 최선두에서 우리 경제 성장을 이끄는 견인차 역할을 할 수 있도록 총력 지원하겠다”고 밝혔다.

“이를 위해 ①2.28일 발표한 범부처 수출확대 전략에서 선정한 20대 주력품목을 중심으로 타겟 시장별 맞춤형 지원전략을 추진하여 반도체 1,200억+α 달러, 자동차 750억 달러 등 핵심품목 수출 목표를 달성하고, ②무역금융 360조원, 수출 마케팅 1조원 등 분야별 역대 최대 규모의 지원을 차질 없이 추진하는 한편, ③중동・중남미・아세안・인도・아프리카 등 글로벌 사우스 국가들과의 협력벨트 구축과 함께 GCC 등과의 FTA발효 등을 통해 우리나라 경제영토를 전세계 GDP의 90%(현재 85%)로 확장할 계획”이라고 밝혔다.

|

2024년 2월 수출입 동향

|

|

수출 524.1억 달러(+4.8%), 수입 481.1억 달러(△13.1%)

|

|

1

|

|

2월 수출입 개요

|

□ (수출) 2월 수출은 전년동월(500억 달러)비 +4.8% 증가한 524.1억 달러

|

【 월별 수출액 추이(억 달러) 】

|

|

【 월별 수출 증감률 추이(%) 】

|

|

|

|

□ (수입) 2월 수입은 전년동월(554억 달러)비 △13.1% 감소한 481.1억 달러

|

【 월별 수입액 추이(억 달러) 】

|

|

【 월별 수입 증감률 추이(%) 】

|

|

|

|

□ (무역수지) 2월 무역수지는 +42.9억 달러 흑자

□ (품목) 15대 주요 수출품목 중 반도체·디스플레이·컴퓨터·선박·바이오헬스·

일반기계 등 6개 품목 수출 증가

* 15대 주요품목 : (증가) 반도체, 디스플레이, 컴퓨터, 선박, 바이오헬스, 일반기계, (감소) 자동차, 석유제품, 석유화학, 철강, 무선통신기기, 섬유, 이차전지, 가전, 차부품

ㅇ 반도체 수출 '17.10월(+69.6%) 이후 최고 증가율로 4개월 연속 플러스,

1월에 이어 +50%를 상회하는 높은 증가세

ㅇ 선박·디스플레이 7개월, 바이오헬스 4개월, 컴퓨터 2개월 연속 플러스

|

【 2월 15대 주요 품목별 수출액(억 달러) 및 증감률(%) 】

|

||||||||

|

구 분

|

반도체

|

석유화학

|

일반기계

|

자동차

|

철 강

|

석유제품

|

디스플레이

|

차부품

|

|

수출액

|

99.5

|

39.4

|

44.9

|

51.6

|

26.8

|

44.2

|

13.5

|

19.8

|

|

증감률

|

+66.7

|

△3.1

|

+1.2

|

△7.8

|

△9.9

|

△3.9

|

+20.2

|

△1.7

|

|

역대순위

|

2위

|

|

1위

|

2위

|

|

|

|

|

|

구 분

|

바이오헬스

|

무선통신

|

컴퓨터

|

섬 유

|

선 박

|

가 전

|

이차전지

|

전 체

|

|

수출액

|

11.7

|

10.4

|

6.2

|

8.2

|

19.8

|

6.6

|

7.0

|

524.1

|

|

증감률

|

+9.3

|

△16.5

|

+18.4

|

△11.9

|

+27.7

|

△4.3

|

△18.7

|

+4.8

|

|

역대순위

|

3위

|

|

|

|

|

|

2위

|

2위

|

□ (지역) 9대 주요시장 중 미국·아세안·일본·중남미·CIS 등 5개 지역 수출 증가

* 9대 주요 시장 : (증가)미국, 아세안, 중남미, 일본, CIS, (감소)중국, EU, 인도, 중동

ㅇ 對미국 수출은 역대 2월 중 1위 실적으로 각각 7개월 연속 증가세 지속, 對아세안 수출은 5개월 연속 플러스 기록

ㅇ 對중국 수출은 춘절 연휴(2.10~17일) 영향으로 감소했으나, 조업일을 고려한

일평균 수출은 3개월 연속 증가('23.12월 +5.6% → '24.1월 +4.0% → 2월 +4.8%)

|

【 2월 9대 주요 지역별 수출액(억 달러) 및 증감률(%) 】

|

||||||||||

|

구 분

|

중 국

|

아세안

|

미 국

|

EU

|

일본

|

중남미

|

인도

|

중 동

|

CIS

|

전 체

|

|

수출액

|

96.5

|

85.6

|

98.0

|

56.7

|

23.7

|

23.5

|

14.7

|

14.4

|

12.8

|

524.1

|

|

증감률

|

△2.4

|

+1.4

|

+9.0

|

△8.4

|

+1.0

|

+25.1

|

△1.7

|

△13.4

|

+21.4

|

+4.8

|

|

역대

순위

|

-

|

2위

|

1위

|

2위

|

-

|

-

|

2위

|

-

|

2위

|

2위

|

|

2

|

|

2월 수출입 주요 특징

|

1 (개괄) ①2월 수출은 설 연휴에 따른 조업일수 부족에도 5개월 연속

플러스, ②반도체(99억 달러)는 '17.10월 이후 76개월 만에 최고 증가율,

③무역수지는 9개월 연속 흑자기조로 '24.1월보다 흑자 규모 확대

ㅇ 2월 수출은 설 연휴(9~12일)에 따른 조업일수 부족(△1.5일, 전년동월비)에도 반도체·선박 등 주력품목 중심으로 증가, 5개월 연속 플러스 달성

* 수출액(억 달러) : ('23.3Q)524(월평균) → (10월)550 → (11월)556 → (12월) 576 → ('24.1월)547 → (2월)524

수출증감률(%) : ('23.3Q)△9.7 → (10월)+4.9 → (11월)+7.3 → (12월) +5.0 → ('24.1월)+18.0 → (2월)+4.8

- 조업일수를 고려한 일평균 수출은 +12.5% 증가하며 전체 증가율 상회

ㅇ 수입은 에너지(120.1억 달러, △21.2%)와 非에너지(361.1억 달러, △10.0%)

모두 감소하며, 전년 동월 대비 △13.1% 감소한 481.1억 달러

ㅇ 무역수지는 +43억 달러 흑자로 '23.2월(△54억 달러) 대비 97억 달러 개선,

‘23.6월부터 9개월 연속 흑자기조 유지

* 무역수지(억 달러) : (‘23.上)△263 → (3Q)+64 → (4Q)+96 → ('24.1월)+3 → (2월)+43

2 (품목별 수출) 15대 주력 품목 중 반도체 등 6개 품목 수출 증가

ㅇ 최대 품목인 반도체 수출은 99억 달러(+66.7%) 기록, 전월(+56.2%)에

이어 +50%를 상회하는 높은 증가율을 달성하며 4개월 연속 플러스

ㅇ 일반기계 11개월, 선박·디스플레이 7개월, 바이오 4개월, 컴퓨터 2개월 연속 플러스

- 자동차 수출은 설 연휴 영향과 함께 일부 업체의 생산라인 정비, 전년

동월 好실적(56억 달러 : 역대 2월 중 1위) 영향 등이 복합 작용하며 감소

|

【 2월 15대 주요 품목별 수출액(억 달러) 및 증감률(%) 】

|

||||||||

|

구 분

|

반도체

|

석유화학

|

일반기계

|

자동차

|

철 강

|

석유제품

|

디스플레이

|

차부품

|

|

수출액

|

99.5

|

39.4

|

44.9

|

51.6

|

26.8

|

44.2

|

13.5

|

19.8

|

|

증감률

|

+66.7

|

△3.1

|

+1.2

|

△7.8

|

△9.9

|

△3.9

|

+20.2

|

△1.7

|

|

역대순위

|

2위

|

|

1위

|

2위

|

|

|

|

|

|

구 분

|

바이오헬스

|

무선통신

|

컴퓨터

|

섬 유

|

선 박

|

가 전

|

이차전지

|

전 체

|

|

수출액

|

11.7

|

10.4

|

6.2

|

8.2

|

19.8

|

6.6

|

7.0

|

524.1

|

|

증감률

|

+9.3

|

△16.5

|

+18.4

|

△11.9

|

+27.7

|

△4.3

|

△18.7

|

+4.8

|

|

역대순위

|

3위

|

|

|

|

|

|

2위

|

2위

|

|

【 반도체 】

◈ ➀IT 전방산업 수요확대 흐름 속, ➁전년 동월比 메모리(낸드) 가격 상승, ➂수출물량 증가세 확대에 따라 반도체 수출은 전년대비 66.7% 증가

➊ (수요) PC·모바일 재고감소, AI서버 투자 확대 등으로 IT 전방수요

회복 흐름 → 전월에 이어 메모리·시스템 수출 모두 증가

* 메모리 수출(억불) : ('23.12월) 70(+57.4%) → ('24.1월) 53(+90.5%) → (2월) 60.1(+108.1%)

시스템 수출(억불) : ('23.12월) 37(△14.0%) → ('24.1월) 36(+25.4%) → (2월) 34.2(+27.2%)

* 반도체 內 세부품목별 수출 비중('23년 기준) : (메모리) 52.1%, (시스템) 43.6%, (기타) 4.3%

|

|||||

|

【 용처별 출하량 전망(Trendforce, '24.2월) 】

|

|||||

|

서버

(비중37%)

|

▸AI서버 투자 확대 및 일반 서버 교체 등 출하량 상승

* 출하량 증감률 전망(%, 전년比) : 1Q +4.2 → 2Q +3.2 → 3Q +1.8 → 4Q △0.6

|

||||

|

모바일

(38%)

|

▸메모리반도체 탑재량 증가 및 재고감소 등으로 소폭 회복 전망

* 출하량 증감률 전망(%, 전년比) : 1Q +8.2 → 2Q △0.6 → 3Q △1.2 → 4Q +0.6

|

||||

|

PC

(12%)

|

▸AI PC 신규 출시, 윈도우10 종료 등 기업용 PC 교체수요 증가

* 출하량 증감률 전망(%, 전년比) : 1Q +2.2 → 2Q +2.9 → 3Q +1.5 → 4Q +5.4

|

||||

|

➋ (가격) 메모리업계 감산 지속으로 낸드는 '23.12월 전년比 상승 전환 후 증가세 확대, D램도 '24.1~2월 전년比 보합 수준 도달

|

|||||

|

* 2월 고정가격 증감률(%) : 낸드+18 , D램△1

* '24년 분기별 공급초과율 전망

(%, TrendForce, '24.2월) :

(D램) 1Q△7→2Q△1→3Q△2→4Q5

(낸드) 1Q△23→2Q△8→3Q0→4Q4

|

|

【 낸드・D램 고정가격($)】

|

|||

|

|

|||||

|

- 업황 선행지표인 spot가격 또한 2월 들어 D램 상승(+6.6%), 낸드 강보합세(+0.8%) 기록(전월比, 2.8일 기준)

➌ (물량) 반도체 수출 물량 또한 '23.12월 플러스 전환 이후 3개월 연속 증가, 증가율의 경우 지속 확대 흐름

* 반도체 수출물량 증감률(%) : ('23.11) △5.8 → (12) +0.3 → ('24.1) +29.4 → (2.1~25) +10.1

⇒ 중국·아세안·미국(비중 합계 약 : 70%) 등 주요시장으로의 수출 모두 증가

* '24.2월 지역별 반도체 수출 증가율(1~25일 기준) : (중국) +26.7, (아세안) +30.1, (미국) +146.3

- 반도체 수출 지역별 비중(%, '23년 기준) : (중국) 36.6, (아세안) 22.6, (홍콩) 18.3, (대만) 9.6, (미국) 5.0

|

|||||

|

【 IT 품목 】

◈ (무선통신기기) AI 스마트폰 수요 확대에 따라 완성품 수출은 크게 증가하였으나, 부품 수출이 크게 감소하면서 전체 수출은 감소

* 수출증감률(%) : ‘23.1Q△13.4 → 2Q△20.8 → 3Q△8.4 → 4Q+0.4 → ’24.1월△14.2 → 2월△16.5

* 세부품목별 2월 수출증감률(전년比) : 스마트폰 +57.5%, 휴대폰부품 △31.9%

◈ (디스플레이) △OLED TV, 태블릿(아이패드) 등 IT 신제품(2월) 출시, △차량용 디스플레이 수요 증가에 따라 수출 증가

* 수출증감률(%) : ‘23.1Q△39.5 → 2Q△16.5 → 3Q+1.2 → 4Q+10.8 → ’24.1월+2.1 → 2월+20.2

ㅇ 특히, 디스플레이 수출의 67.8%를 차지하는 OLED 수출이 플러스로 전환되면서 전체 수출을 견인

* 세부품목별 2월 수출증감률(전년比, %) : OLED +12.7, LCD +39.2

◈ (컴퓨터) 전체 수출의 72%를 차지하는 SSD 가격 상승(낸드가격 연동), 글로벌 시장 확대 등의 영향으로 수출 증가 흐름 지속

* 수출증감률(%) : ‘23.1Q△61.9 → 2Q△61.6 → 3Q△48.1 → 4Q△31.6 → ’24.1월+37.2 → 2월+18.4

* ‘24년 글로벌 SSD 시장은 전년比 +77.4% 상승한 400.4억불 전망(Gartner, ‘23.12월)

【 석유화학・석유제품 】

◈ (油化) 가동률 상승에 따른 수출물량 증가에도 불구, 유가하락 및 공급과잉에 따른 수출단가 하락으로 수출이 감소

* 수출 증감률(%) : ‘23.1Q△22.4 → 2Q△24.3 → 3Q△13.8 → 4Q+2.2 → ’24.1월+4.0 → 2월△3.1

* 국제유가(두바이유, $/b) : '23.2월 82.11 → 3월 78.51 → '24.1월 78.85 → 2월 80.9(△1.5%)

|

||

|

【 油化 수출액(억 달러) 및 증감률(%)】

|

|

【 석유제품 수출액(억 달러) 및 증감률(%)】

|

|

|

|

|

|

◈ (석유제품) 수출물량은 전년 수준을 유지하나, 낮은 수준의 유가로 인한 수출 단가 회복 지연으로 인해 수출은 소폭 감소

* 수출 증감률(%) : ‘23.1Q△0.5 → 2Q△34.8 → 3Q△27.4 → 4Q+1.5 → ’24.1월+12.0 → 2월△3.9

|

||

|

【 자동차・기계・선박・철강 】

◈ (자동차) 2월 수출은 ➀설 연휴에 따른 조업일수 감소(△1.5일), ➁일부업체의 생산시설 조정 등에 따라 일시적으로 수출은 감소

* 수출증감률(%) : ‘23.1Q+43.9 → 2Q+48.9 → 3Q+17.1 → 4Q+19.6 → ’24.1월+24.7 → 2월△7.8

◈ (기계) 중국・북미, 신흥국중남미·중동 등 주요지역의 인프라 투자사업에 따른 제조장비의 견조한 수요에 힘입어 11개월 연속 수출 증가(+1.2%)

* 수출증감률(%) : ‘23.1Q△2.0 → 2Q+5.5 → 3Q+6.7 → 4Q+8.5 → ’24.1월+14.5 → 2월+1.2

ㅇ 특히, 우리 업계 對美 투자* 등과 연계된 공작기계 수출 호조세 지속

* (예) (전기차) 현대·기아(~'24.10월), (이차전지) 삼성SDI(~'25년), (양극재) LG화학(~'26년)

◈ (선박) 컨테이너선, LNG운반선 등 高부가선박 수출 호조와 해양플랜트 수출이 이어지면서 7개월 연속 수출 플러스(+27.7%)

* 클락슨 선가지수 : ‘20.6월 126.9 → 12월 125.6 → ’21.6월 138.8 → ‘21.12월 153.6

◈ (철강) 철광석 가격 상승에 따라 이에 연동(3~6개월 시차)되는 철강 수출단가는 소폭 회복세이나, 전년 2월 수준은 未도달하며 수출 감소

* 철광석 가격($/톤, KOMIS) : ‘23.10월 118.5 → 11월 130.1 → 12월 136.3 → ’24.1월 135.4

* 철강 수출단가($/톤) : ‘23.2월 1,277 → 12월 1,078 → ’24.1월 1,135 → 2.1~25 1,125(△11.9%)

* 수출증감률(%) : ‘23.1Q△15.8 → 2Q△5.8 → 3Q△5.5 → 4Q△5.9 → ’24.1월+2.0 → 2월△9.9

【 이차전지・바이오헬스 】

◈ (이차전지・양극재) 리튬・니켈 등 광물가격 하락세가 이어지면서 이에 연동된 이차전지・양극재 수출 단가 또한 하락세가 이어지며 수출 감소

* 수출단가 감소율(%, ‘24.1월→2.1~25일) : 이차전지△35.2 → △30.3, 양극재△32.4 → △39.7

* 이차전지 수출증감률(%) : ‘23..3Q△17.9 → 4Q+1.8 → ’24.1월△25.5 → 2월△18.7

* 양극재 수출증감률(%) : ‘23.3Q△7.8 → 4Q△40.8 → ’24.1월△43.3 → 2월△52.3

◈ (바이오헬스) 대규모 CMO 생산Capa 확대 및 신규 수주 증가에 따라 의약품(2.1~25일 기준 +0.8%)을 중심으로 수출은 소폭 증가(+9.3%)

* A社 CMO 신규수주액('22년1.8조원 → '23년3.5조원) 및 생산 Capa(36.4만L→60.4만L) 증가

|

3 (지역별 수출) 주요 9대 수출시장 중 5개 지역으로의 수출 증가

ㅇ 주요 9대 수출시장 중 미국·아세안·중남미·일본·CIS에 대한 수출 증가,

對美 수출은 역대 2월 중 최고 실적 기록

- 對美 수출은 기계 등 주력품목 호조세로 '23.8월부터 7개월 연속 증가

* 수출증가율(%, '23.8월→'24.2월) : +2.4 ➞ +9.0 ➞ +17.1 ➞ +24.7 ➞ +20.7 ➞ +27.1 ➞ +9.0

- 對中 전체 수출은 춘절 연휴(2.10~17일) 영향으로 감소(△2.4%)하였으나,

조업일을 고려한 일평균 수출은 반도체 호조세 등으로 3개월 연속 증가

- 對일본・아세안 수출은 5개월 연속, 對중남미 수출은 2개월 연속 증가

|

구 분

|

중 국

|

아세안

|

미 국

|

EU

|

일 본

|

중남미

|

인 도

|

중 동

|

CIS

|

|

수출액(억 달러)

|

96.5

|

85.6

|

98.0

|

56.7

|

23.7

|

23.5

|

14.7

|

14.4

|

12.8

|

|

수출증감률(%)

|

△2.4

|

+1.4

|

+9.0

|

△8.4

|

+1.0

|

+25.1

|

△1.7

|

△13.4

|

+21.4

|

|

역대 순위

|

-

|

2위

|

1위

|

2위

|

-

|

-

|

2위

|

-

|

2위

|

|

◈ (미국) 전체 수출은 역대 2월 중 최고 실적, 조업일('24.1월24.0→2월20.5일)을

고려한 일평균 수출은 '24.1월 대비 규모 확대('24.1월4.27→2월4.78억 달러)

* 對美 수출액 추이(억 달러) : (‘23.10월) 101 → (11월) 109 → (12월) 113 → ('24.1월) 102 → (2월) 98

* 對美 역대 2월 수출 순위(억 달러) : (1위)98.0(‘24년) → (2위)89.9(‘23년) → (3위)77.4(‘22년)

ㅇ 주력품목(기계 등) 호조세 지속, IT업황 개선흐름으로 반도체 등 수출 증가

* 주요품목 수출 증감률(2.1~25일, %) : (기계) +25.3, (반도체) +146.3, (컴퓨터) +49.9

◈ (중국) 최대 품목인 반도체 수출은 4개월 연속 증가했으나, 춘절 연휴

(2.10~17일) 영향으로 油化·기계 등이 감소 → 전체 수출은 보합(△2.4%)

* 對中 반도체 수출증감률(%) : ('23.11월)+6.9 → (12월)+4.0 → ('24.1월)+44.0 → (2.1~25일)+26.7

* 주요품목 수출 증감률(2.1~25일, %) : (반도체)+26.7, (디스플레이)+7.4, (油化) △13.2, (기계) △39.7

ㅇ 단, 對中 일평균 수출은 '23.12월 플러스 전환 이후 3개월 연속 증가

* 일평균 수출증감률(%) : (‘23.10월) △7.4 ➞ (11월) △0.3 ➞ (12월) +5.6 ➞ ('24.1월) +4.0 ➞ (2월) +4.8

|

||

|

【 對美 수출액(억 달러)·증감률(전년비, %) 】

|

|

【 對中 수출액(억 달러)·증감률(전년비, %) 】

|

|

|

|

|

|

◈ (아세안) 최대 품목 반도체 수출, 역내 최대 시장 對베트남(비중 : 50%) 수출 모두

2개월 연속 증가하며 역대 2월 중 2위 실적 기록, 5개월 연속 플러스

* 對아세안 수출증감률(%) : (‘23.10월)+14.0 → (11월)+8.1 → (12월)+1.1 → ('24.1월)+5.8 → ('24.2월)+1.4

* 對아세안 역대 2월 수출 순위(억 달러) : (1위) 101(‘22년) → (2위) 86(‘24년) → (3위) 84(‘23년)

◈ (對EU) 설 연휴에 따른 조업일 부족(△1.5일)과 함께, '23.2월 好실적

(62억 달러 : 역대 2월 중 1위) 영향 등이 복합작용하며 전년동월비 감소

* 對EU 수출증감률(%) : (‘23.10월)△10.7 → (11월)+2.3 → (12월)△19.9 → ('24.1월)+5.2 → ('24.2월)△8.4

|

4 (수입) 원유·가스·석탄 등 에너지 수입 감소로 전체 수입 감소

ㅇ ’24.2월 수입은 에너지 수입 감소 등 영향으로 전년비 △13.1% 감소

* 수입증감률 추이(%) : ('23.11월) △11.6 → (12월) △10.8 → ('24.1월) △7.8 → (2월) △13.1

|

ㅇ 전년비 국제가격 하락으로

가스(△48.6%)·석탄(△17.3%) 수입은 감소, 3대 에너지 수입은 △21.2% 감소한 120.1억 달러 기록

|

|

【 최근 에너지 수입액 (억 달러) 】

|

|

|

|

* 에너지 수입 및 증감율(억 달러, 전년비) : (원유)73.2(+0.9%), (가스)31.4(△48.6%), (석탄)15.4(△17.3%)

ㅇ 에너지를 제외한 수입의 경우, 전년비 △10.0% 감소한 361.1억 달러

- 소비재 수입(△8.5%)은 자동차(△18.1%)·전화기(△34.3%) 등 중심 감소세

- 반도체 수출 증가세와 밀접한 반도체(+9.3%)·장비(+17.5%) 수입은 증가

5 (수지) '24년 초 흑자폭 확대(+42.9억 달러) 흐름, 9개월 연속 흑자기조

ㅇ ➀2개월 연속 +50%를 상회하는 반도체 수출의 高성장세, ➁'22.9월 이후

17개월 만에 플러스 전환한 對중국 무역수지(+2.4억 달러), ➂에너지 등

전체 수입 감소(△13.1%)로 9개월 연속 흑자, '24년 초 흑자폭 확대 흐름

|

【 ‘22.1월 이후 월별 수지(억 달러) 】

|

|

|

6 아시아 주요 제조기반 수출국 대비 상대적으로 양호한 흐름 시현

ㅇ (한국) '23.10월 들어 13개월 만에 수출 플러스 기록, 비교대상국 중

일본('23.9월)·중국('23.11월) 대비 이른 시점에 전환

- 한국은 플러스 전환 이후 증가세가 지속('23.10~'24.2월, 5개월 연속)되고 있으나, 대만은 1개월 만, 싱가포르는 2개월 만에 마이너스 기록

|

【 최근 아시아지역 주요 수출 국가들의 수출증감률 (단위 : %) 】

|

|||||||

|

|

중 국

|

일 본

|

대 만

|

베트남

|

싱가포르

|

한 국

|

|

|

20

23

|

1월

|

△12.0

|

△8.9

|

△20.6

|

△25.8

|

△8.0

|

△16.4

|

|

2월

|

△2.8

|

△7.7

|

△17.0

|

+12.0

|

△2.0

|

△7.7

|

|

|

3월

|

+10.9

|

△7.5

|

△18.5

|

△14.2

|

△5.2

|

△14.0

|

|

|

4월

|

+7.1

|

△2.8

|

△12.8

|

△15.8

|

△16.2

|

△14.5

|

|

|

5월

|

△7.6

|

△5.5

|

△14.1

|

△8.7

|

△12.7

|

△15.5

|

|

|

6월

|

△12.4

|

△3.8

|

△23.6

|

△9.9

|

△15.0

|

△5.9

|

|

|

7월

|

△14.2

|

△3.3

|

△10.9

|

△1.8

|

△14.8

|

△16.2

|

|

|

8월

|

△8.5

|

△7.3

|

△7.4

|

△6.2

|

△12.6

|

△8.1

|

|

|

9월

|

△6.8

|

+1.1

|

+4.9

|

+1.0

|

△9.5

|

△4.4

|

|

|

10월

|

△6.6

|

△0.1

|

△4.1

|

+6.2

|

+6.0

|

+4.9

|

|

|

11월

|

+0.7

|

△5.0

|

+3.5

|

+7.2

|

+5.5

|

+7.3

|

|

|

12월

|

+2.3

|

+2.8

|

+12.4

|

+8.4

|

△3.2

|

+5.0

|

|

|

|

|

|

|

|

|

|

|

|

20

24

|

1월

|

-

|

+11.9

|

+18.1

|

+46.0

|

+16.8

|

+18.0

|

|

2월

|

-

|

-

|

-

|

-

|

-

|

+4.8

|

|

※ 출처 : ('23.1~12월) WTO, ('24.1월~) 각 국가별 통계·관세청(일본의 경우 엔화 기준)

ㅇ (중국) 전체 수출의 약 60%를 차지하는 전자제품(집적회로 등) 실적 부진으로 5월부터 10월까지 연속 수출 감소세

- 11월 들어 전자제품·집적회로 수출증가 등 영향으로 소폭 반등했으나,

'23년 전체로는 전년 대비 △4.6%

* 품목별 수출증감률(%, ’23.5~12월) : (전자제품)△1→△6→△11→△5→△4→△3→+3→+4

(집적회로)△25→△17→△14→△4→+1→ △14→ +16→+9

ㅇ (대만) 반도체 수출비중(약 45%)이 높은 대만도 IT업황의 수출영향 大,

’22.9월부터 이어진 감소세는 9월에 반등, 10월 감소 기록 후 증가세

ㅇ (일본) '22.4월부터 ’23.8월까지 17개월 연속 장기간 수출 감소 추세,

이후 수출 증감 반복 중(9월 소폭 반등 → 10~11월 감소 → 12~1월 증가)

|

3

|

|

수출 총력지원 강화

|

□ 안덕근 산업통상자원부 장관은 “우리 수출은 작년 10월 수출플러스와 무역수지 흑자를 동시 달성하면서 일본・중국・대만 등 아시아 주요 수출국에 비해 위기를 조기에 극복하고,

ㅇ 일, 네덜란드, 싱가포르 등 무역의존도가 큰 글로벌 통상국가에 비해 높은 수준의 경제성장률 달성하며, 수출이 작년 하반기 우리나라 상저하고 성장을 이끌었다”고 평가

ㅇ 이어 “특히, 2월에는 설 연휴 등 어려운 여건에도 불구하고 수출이 한 자릿수로 증가하며 5개월 연속 플러스 흐름을 이어가는 가운데, 조업일수를 감안한 일평균 수출은 두 자릿수로 증가하며 우리 수출 우상향 모멘텀이 확고함을 보여주었다”고 강조하며,

ㅇ 아울러 “△반도체 60% 이상 플러스, △대미국 수출 2월 기준 역대 1위로 호조세 지속, △대중국 무역수지 17개월 만에 흑자전환, △9개월 연속 흑자기조 유지 등 우리 수출이 보여준 성과는 올해 역대 최대수준인 7,000억 달러라는 도전적 수출목표 달성에 대한 청신호”라며,

- “정부도 우리 경제의 삼두마차인 소비, 투자, 수출 중 확실한 반등세를 보이고 있는 수출이 최선두에서 우리 경제 성장을 이끄는 견인차 역할을 할 수 있도록 총력 지원하겠다“고 밝힘

□ 이를 위해, 지난 2월 28일 민관합동 수출확대 대책회의에서 발표한 ’24년도 범부처 수출확대 전략을 속도감 있게 추진할 계획

ㅇ 우선, 공급망 재편, 탄소중립, 디지털 전환, 인구구조 변화 등 글로벌 4대 메가트렌드와 수주 분야의 전략성을 고려한 20대 주력품목을 선정하고, 주력품목들이 진출할 수 있는 타겟 시장별 맞춤형 지원 추진

ㅇ 금융(360조원)·마케팅(1조원)·인증(상호인정품목 200개) 등 분야별로 역대 최대규모의 수출지원 인프라를 확충하고, CES, MWC 등 해외 주요 전시·상담회에 수출품목을 연계한 통합한국관을 설치하는 등 부처간 칸막이를 없앤 범부처 협업체계도 강화

ㅇ 중동·중남미·아세안·인도·아프리카 등 글로벌 사우스 국가들과의 협력벨트 구축, 신규 FTA(1개)·EPA(10개) 협상 등을 통해 우리나라 경제영토를 세계 GDP의 90%(+5%p)로 확장

|

참 고

|

|

15대 주요 수출 품목 규모 및 증감률

|

|

(단위: 백만 달러, %)

|

|||||||||

|

순 번

|

품 목

|

’23.2

|

‘23.12

|

‘24.1

|

‘24.2

|

||||

|

금 액

|

증감률

|

금 액

|

증감률

|

금 액

|

증감률

|

금 액

|

증감률

|

||

|

1

|

반도체

|

5,967

|

△42.5

|

11,029

|

21.7

|

9,374

|

56.2

|

9,946

|

66.7

|

|

2

|

석유제품

|

4,601

|

10.2

|

4,484

|

△4.0

|

4,726

|

12.0

|

4,423

|

△3.9

|

|

3

|

석유화학

|

4,064

|

△18.3

|

3,799

|

4.0

|

3,998

|

4.0

|

3,937

|

△3.1

|

|

4

|

자동차

|

5,594

|

47.0

|

6,384

|

17.8

|

6,212

|

24.7

|

5,157

|

△7.8

|

|

|

전기차*

|

1,402

|

102.2

|

1,504

|

22.1

|

1,423

|

15.9

|

1,423

|

1.5

|

|

5

|

일반기계

|

4,441

|

12.9

|

4,669

|

2.1

|

4,414

|

14.5

|

4,492

|

1.2

|

|

6

|

철강제품

|

2,972

|

△9.9

|

2,696

|

△5.2

|

2,768

|

2.0

|

2,677

|

△9.9

|

|

7

|

자동차부품

|

2,015

|

13.3

|

1,771

|

△10.8

|

1,912

|

10.8

|

1,982

|

△1.7

|

|

8

|

디스플레이

|

1,119

|

△41.0

|

1,529

|

10.9

|

1,302

|

2.1

|

1,345

|

20.2

|

|

|

OLED

|

810

|

△39.1

|

1,087

|

5.6

|

826

|

△14.9

|

826

|

2.1

|

|

9

|

선박

|

1,551

|

△10.5

|

3,666

|

46.6

|

2,510

|

76.0

|

1,981

|

27.7

|

|

10

|

무선통신기기

|

1,243

|

△2.0

|

1,165

|

△3.0

|

1,340

|

△14.2

|

1,038

|

△16.5

|

|

11

|

바이오헬스

|

1,067

|

△32.4

|

1,299

|

4.2

|

1,154

|

3.6

|

1,166

|

9.3

|

|

12

|

컴퓨터

|

526

|

△64.9

|

686

|

△34.5

|

714

|

37.2

|

623

|

18.4

|

|

13

|

섬유

|

928

|

△4.3

|

933

|

△10.1

|

869

|

8.5

|

817

|

△11.9

|

|

14

|

이차전지

|

861

|

24.4

|

950

|

△0.7

|

597

|

△25.5

|

700

|

△18.7

|

|

15

|

가전

|

694

|

4.3

|

591

|

2.9

|

674

|

14.1

|

664

|

△4.3

|

|

전체

|

49,995

|

△7.7

|

57,573

|

5.0

|

54,700

|

18.0

|

52,405

|

4.8

|

|

* 순수전기차(BEV), 수소전기차(FCEV), 플러그인 하이브리드차(PHEV) 3개 차종 모두 포함

|

품목·지역별 상세 수출 동향 (2월)

|

|

1

|

|

품목별 상세 수출 동향

|

□ (반도체 : 66.7%) ①(서버) AI서버 투자 확대, (모바일) 메모리 탑재량 증가,

(PC)AI PC 신규 출시 등으로 수출 물량 증가와 함께, ②IT 제품 글로벌 생산기지(중국·베트남 등)에 대한 수출 증가세 지속 등 전반적인 업황 회복 흐름 등으로 4개월 연속 수출 증가, 전월에 이어 증가율 +50% 상회

|

* 반도체 수출액/증감률(억 달러) : (’23.2) 59.7(△42.5%) → (’24.2) 99.5(+66.7%)

* 메모리반도체 수출액/증감률(억 달러) : (’23.2) 29.2(△53.9%) → (’24.2) 60.8(+108.1%)

* 2.1∼25일 수출액/증감률(억 달러) : (中) 29.7(+26.7%), (亞) 17.6(+30.1%), (베) 10.7(+35.6%)

|

□ (선박 : 27.7%) ①수출단가에 '21년 선가 상승분이 반영되어 있는 상황 속,

➁컨테이너·LNG선 등 高부가 선박이 수출을 견인하며 7개월 연속 증가

|

* 선박 수출액/증감률(억 달러) : (’23.2) 15.5(△10.5%) → (’24.2) 19.8(+27.7%)

* 클락슨 선가지수 : (’20.12) 125.6 → (’21.6) 138.8 → (12) 153.6 → (‘22.6) 161.5 → (12) 161.8

* LNG운반선 발주량: → ('21) 613만CGT → ('22) 1,505만CGT → ('23) 554만CGT

|

□ (디스플레이 : 20.2%) ①OLED TV·태블릿 등 신제품 출시에 따른 수요 확대,

②OLED 대비 수출 비중은 낮으나 LCD 또한 자동차·IT품목 중심 수요 개선세가 이어지며 7개월 연속 수출 증가

|

* 디스플레이 수출액/증감률(억 달러) : (’23.2) 11.2(△41.0%) → (’24.2) 13.5(+20.2%)

* OLED 수출액/증감률(억 달러) : (’23.2) 8.1(△39.1%) → (’24.2) 9.1(+12.7%)

* LCD 수출액/증감률(억 달러) : (’23.2) 3.1(△45.3%) → (’24.2) 4.3(+39.2%)

|

□ (바이오헬스 : 9.3%) ①미국 내 바이오시밀러 처방 장려 등으로 바이오시밀러 의약품 관련 글로벌 수요 확대, ②초음파·방사선 영상진단기기, 임플란트 등 의료기기 수출 확대로 4개월 연속 증가

|

* 바이오헬스 수출액/증감률(억 달러) : (’23.2) 10.7(△32.4%) → (’24.2) 11.7(+9.3%)

* 의약품 수출액/증감률(억 달러) : (’23.2) 6.0(△33.9%) → (’24.2) 7.3(+21.6%)

|

□ (컴퓨터 : 18.4%) ①PC·게이밍 등 소비자용 SSD 수요 확대에 따른 출하량 증가, ②낸드가격 상승과 연계한 SSD가격 상승 등 시장 전반이 회복세를 보이며, 전월에 이어 2개월 연속 수출 증가

|

* 컴퓨터 수출액/증감률(억 달러) : (’23.2) 5.3(△64.9%) → (‘24.2) 6.2(+18.4%)

* SSD 수출액/증감률(억 달러) : (’23.2) 3.7(△72.0%) → (‘24.2) 4.5(+22.6%)

* ’24.1Q SSD 가격전망(QoQ) : 소비자용 15~20%↑, 기업용 18~23%↑(트렌드포스, 1.9)

|

□ (일반기계 : 1.2%) ①高금리 기조 지속에 따른 글로벌 건설경기 둔화 영향으로 건설기계·냉난방공조기계 수출 감소에도 ➁우리 업계의 해외투자 등과 연계되는 공작기계 수출 증가 등으로 11개월 연속 수출 증가

|

* 일반기계 수출액/증감률(억 달러) : (’23.2) 44.4(+12.9%) → (’24.2) 44.9(+1.2%)

* 2.1∼25일 수출액/증감률(억 달러) : (美) 11.0(+25.3%), (中) 3.5(△39.7%), (亞) 3.7(△30.0%)

|

□ (차부품 : △1.7%) ①연초 미국 현지공장 신차 생산 개시로 부품 수요가

일부 증가했으나, ②주요 업계의 설 연휴 전후 추가 휴무 등의 영향이 복합작용하면서, 전년동월과 수출 보합세

|

* 차부품 수출액/증감률(억 달러) : (’23.2) 20.1(+13.3%) → (’24.2) 19.8(△1.7%)

* 2.1∼25일 수출액/증감률(억 달러) : (美) 5.1(△14.2%), (EU) 3.1(△6.5%), (중남미) 1.7(△12.2%)

|

□ (가전 : △4.3%) ①데이터·AI 등 혁신기술을 접목한 스마트 가전 시장은 성장세를 이어갔으나, ➁주요 수출시장인 북미·유럽의 가계 구매력 저하 등으로 가전 수요 회복은 지연되며, 소폭 감소

|

* 가전 수출액/증감률(억 달러) : (’23.2) 6.9(+4.3%) → (’24.2) 6.6(△4.3%)

* 2.1∼25일 수출액/증감률(억 달러) : (美) 2.5(△20.3%), (EU) 0.5(△12.0%), (중동) 0.2(+8.7%)

* ‘23년 美소매판매 증가율(US census, %) : (전체) 3.2, (외식) 11.3, (의류) 1.6, (전자·가전) 0.6

|

□ (석유제품 : △3.9%) ①국내 정유사들의 가동률은 전년 수준을 유지하고

있으나, ②전년 대비 국제유가 하락에 따른 경유·휘발유 등 일부 제품의 수출단가 하락으로 수출 감소

|

* 석유제품 수출단가($/톤): (’23.2) 824 → (‘24.2e) 798(△3.3%)

* 국제유가 추이($/b, 두바이油) : ('23.2) 82.11 → ('24.1) 78.85 → (2) 80.88(△1.5%)

* 석유제품 수출액/증감률(억 달러): (’23.2) 46.0(+10.2%) → (’23.2) 44.2(△3.9%)

|

□ (자동차 : △7.8%) ①일부 업체 생산라인 정비와 함께, ②설 연휴(2.9~12)

전후 일부 업계의 추가 휴무 등이 수출 감소요인으로 작용

|

* 자동차 수출액/증감률(억 달러) : (’23.2) 55.9(+47.0%) → (’24.2) 51.6(△7.8%)

* 2.1∼25일 수출액/증감률(억 달러) : (美) 17.8(△14.9%), (EU) 4.8(△35.0%), (중동) 2.4(△43.8%)

|

□ (석유화학 : △3.1%) ①유휴설비 재가동, 신증설 설비 본격 가동 등 요인은 수출 물량 증가 요인이나, ②주요 시장인 중국 內 수요 약화, ③글로벌 공급 과잉 등에 따른 단가 하락 영향으로 수출 감소

|

* 석유화학 수출액/증감률(억 달러) : (’23.2) 40.6(△18.3%) → (‘24.2) 39.4(△3.1%)

* 석유화학 수출단가($/톤): (’23.2) 1,320 → (‘24.2e) 1,211(△8.3%)

|

□ (철강 : △9.9%) ①미국·EU 등을 중심으로 수출단가는 소폭 회복세이나,

②주요 수출시장인 중국 춘절 연휴 등이 수출 감소 요인으로 작용

|

* 철강 수출액/증감률(억 달러) : (’23.2) 29.7(△9.9%) → (’24.2) 26.8(△9.9%)

* 2.1∼25일 수출액/증감률(억 달러) : (中) 1.8(△28.4%), (EU) 3.0(△27.2%), (美) 2.0(△33.6%)

|

□ (섬유 : △11.9%) ①공급과잉 등 영향에 따른 단가 하락, ②양대 수출지역인 아세안·중국 시장 內 장기간 춘절 휴가에 따른 수요 약세 복합 작용

|

* 섬유 수출액/증감률(억 달러) : (’23.2) 9.3(△4.3%) → (’24.2) 8.2(△11.9%)

* 2.1∼25일 수출액/증감률(억 달러) : (亞) 2.2(△18.2%), (中) 0.7(△36.3%), (베) 1.3(△17.8%)

|

□ (무선통신 : △16.5%) ➀스마트폰 완성품 수출 증가에도 불구하고, ➁중국 등 주요 시장 內 아이폰15 판매 부진에 따른 부품 수요 감소 등으로 감소

|

* 무선통신기기 수출액/증감률(억 달러) : (’23.2) 12.4(△2.0%) → (’24.2) 10.4(△16.5%)

* 휴대폰 부품 수출액/증감률(억 달러) : (’23.2) 10.0(+9.7%) → (’24.2) 6.8(△31.9%)

* 휴대폰 완성품 수출액/증감률(억 달러) : (’23.2) 1.7(△36.2%) → (’24.2) 2.7(+54.7%)

|

□ (이차전지 : △18.7%) 광물가격이 하락세를 보이는 가운데, 이에 연동된

수출단가 또한 감소세를 보이며 수출 감소요인으로 작용

|

* 이차전지 수출액/증감률(억 달러) : (’23.2) 8.6(+24.4%) → (’24.2) 7.0(△18.7%)

* 2.1∼25일 수출액/증감률(억 달러) : (美) 2.2(△23.2%), (EU) 0.9(△55.4%), (中) 0.6(+96.9%)

|

|

2

|

|

지역별 상세 수출 동향

|

□ (중국 : △2.4%) ①반도체(메모리 가격 및 전방산업 수요 회복세) 수출은 증가,

②석유화학(主 수요처인 방직 산업 수요 약화), ③일반기계(춘절 연휴에 따른 제조업체 가동률 하락) 등 수출 감소로 전년동월과 보합세

|

* 중국 수출액/증감률(억 달러) : (’23.2) 98.9(△24.2%) → (’24.2) 96.5(△2.4%)

* 2.1∼25일 수출액/증감률(억 달러) : (반도체) 29.7(+26.7%), (디스플레이) 3.2(+7.4%),

(석유화학) 10.7(△13.2%), (일반기계) 3.5(△39.7%)

|

□ (미국 : 9.0%) ①일반기계(적재·운반용 로봇 및 보일러 수출 확대, 산업용기계

수요 증가 등), ②반도체(AI반도체 수요 확대, DRAM·낸드 수출 동반 증가) 등 주요

품목 수출 확대로 7개월 연속 수출 증가세

|

* 미국 수출액/증감률(억 달러) : (’23.2) 89.9(+16.2%) → (’24.2) 98.0(+9.0%)

* 2.1∼25일 수출액/증감률(억 달러) : (자동차) 17.8(△14.9%), (자동차부품) 5.1(△14.2%),

(일반기계) 11.0(+25.3%), (반도체) 3.4(+146.3%)

|

□ (아세안 : 1.4%) ①석유제품(전년대비 국제유가 하락에 따른 수출 단가 하락) 등 수출 감소에도, ②반도체(수급 개선에 따른 메모리 가격 상승, AI 관련 반도체 수요 확대 등) 수출 확대로 5개월 연속 증가세 지속

|

* 아세안 수출액/증감률(억 달러) : (’23.2) 84.4(△16.4%) → (’24.2) 85.6(+1.4%)

* 2.1∼25일 수출액/증감률(억 달러) : (반도체) 17.6(+30.1%), (석유제품) 10.9(△10.9%)

(디스플레이) 6.1(△6.0%), (석유화학) 4.3(△1.6%)

|

□ (일본 : 1.0%) ➀철강(건설·기계 분야 수요 약세), ➁바이오헬스(일본 대형 제약사 행정처분 이후 원료의약품 對세계 수입 감소) 등 수출은 감소했으나, ➂석유제품('23.하반기 엔화 강세 시점에 계약한 휘발유 수출 증가), ➃이차전지(골프카트, 농기계 등 신규 배터리 수요 증가) 등 수출 증가로 5개월 연속 플러스

|

* 일본 수출액/증감률(억 달러) : (’23.2) 23.5(△5.4%) → (’24.2) 23.7(+1.0%)

* 2.1∼25일 수출액/증감률(억 달러) : (석유제품) 4.3(+16.6%), (이차전지) 0.4(+33.8%),

(철강) 2.3(△23.7%), (바이오) 0.9(△24.1%)

|

□ (중남미 : 25.1%) ①일반기계(브라질 인프라 투자 증가, 페루 광업 생산 증가에 따른 중장비 수요 증가 등 영향), ②석유제품(칠레 신규정제시설 확충 및 생산 증대 계획, 콜롬비아 전력수요 증가에 따른 화력·수력발전소 출력 향상 등으로 수요 증가), ③반도체(HBM 등 高부가 메모리 수요 확대) 등 주요품목 수출 증가

|

* 중남미 수출액/증감률(억 달러) : (’23.2) 18.8(△17.7%) → (’24.2) 23.5(+25.1%)

* 2.1∼25일 수출액/증감률(억 달러) : (일반기계) 3.0(+17.6%), (석유제품) 2.0(+341.8%),

(반도체) 1.2(+68.4%), (디스플레이) 0.8(+142.5%)

|

□ (인도 : △1.7%) ①반도체(메모리반도체 단가 회복 및 현지 스마트폰 수요 개선)·

②디스플레이(OLED 신제품 출시 및 대형 프리미엄 TV 수요 증가)는 증가했으나, ③철강·일반기계(인도 시장 內 경쟁 심화) 등 수출 감소로 전년동월과 보합세

|

* 인도 수출액/증감률(억 달러) : (’23.2) 15.0(△10.9%) → (’24.2) 14.7(△1.7%)

* 2.1∼25일 수출액/증감률(억 달러) : (반도체) 2.4(+49.5%), (디스플레이) 0.3(+50.8%),

(철강) 1.7(△13.8%), (일반기계) 1.1(△22.2%)

|

□ (중동 : △13.4%) ①자동차(시장 내 재고 조정 등 영향), ②일반기계(튀르키예 제조업 신규 주문 감소 영향 등), ③철강(중동 시장 內 경쟁 심화 등) 등 품목 수출 감소

|

* 중동 수출액/증감률(억 달러) : (’23.2) 16.6(+20.6%) → (’24.2) 14.4(△13.4%)

* 2.1∼25일 수출액/증감률(억 달러) : (가전) 0.2(+8.7%), (일반기계) 1.6(△10.2%),

(철강) 0.7(△33.4%), (자동차) 2.4(△43.8%)

|

□ (EU : △8.4%) ①자동차(고물가·고금리 지속에 따른 신차 구매수요 일부 감소 등),

②일반기계(현지 진출기업 설비투자 완료 단계로 추가설비 구입 감소 등), ③석유화학(글로벌 공급 과잉 등에 따른 수출단가 하락) 등 수출 감소

|

* EU 수출액/증감률(억 달러) : (’23.2) 54.2(+0.1%) → (’24.1) 56.6(△8.4%)

* 1.1∼25일 수출액/증감률(억 달러) : (선박) 7.1(+10,042.8%), (디스플레이) 0.4(+281.9%),

(일반기계) 4.3(△24.1%), (자동차) 4.1(△28.3%)

|

|

I. 수출 동향 (잠정치)

|

|

|

ㅇ

|

가. 수출추이

|

|

|

|

|

① 월별 수출실적

|

(억 달러, 전년동기대비%)

|

|||||||||||||

|

구분

|

‘23.2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

‘24.1

|

2

|

|

수출액

|

500

|

549

|

494

|

521

|

543

|

505

|

520

|

547

|

550

|

556

|

576

|

547

|

524

|

|

증감률

|

△7.7

|

△14.0

|

△14.5

|

△15.5

|

△5.9

|

△16.2

|

△8.1

|

△4.4

|

4.9

|

7.3

|

5.0

|

18.0

|

4.8

|

|

일평균

|

22.7

|

22.9

|

22.0

|

24.2

|

23.6

|

21.5

|

21.66

|

26.0

|

26.2

|

23.2

|

25.6

|

22.8

|

25.6

|

② 수출액 및 수출증감률 추이

③ 수출물량 추이

|

(억 달러, 만 톤, 전년동기대비%)

|

|||||||||||||

|

구 분

|

‘23.2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

‘24.1

|

2

|

|

물 량

|

1,623

|

1,571

|

1,504

|

1,604

|

1,564

|

1,518

|

1,570

|

1,548

|

1,633

|

1,563

|

1,673

|

1,712

|

1,577

|

|

증감률

|

8.5

|

△3.5

|

1.7

|

△3.7

|

10.1

|

△5.3

|

△7.3

|

0.2

|

14.2

|

4.3

|

4.6

|

14.7

|

△2.8

|

|

금액지수

|

119.8

|

132.9

|

118.0

|

125.4

|

126.9

|

120.3

|

124.2

|

131.4

|

127.9

|

133.2

|

132.8

|

128.2

|

-

|

|

물량지수

|

117.0

|

129.9

|

116.0

|

124.5

|

127.0

|

120.3

|

122.5

|

128.3

|

125.0

|

131.5

|

132.2

|

126.1

|

-

|

* 수출 물량은 관세청 세관 신고상의 중량(톤) 기준이며, 한국은행이 발표하는 수출금액지수 및 수출물량지수는 ‘15년(100) 기준

④ 원화표시 수출 동향

|

구분

|

‘23.2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

‘24.1

|

2

|

|

환율

(₩/$)

|

1,270.7

|

1,305.7

|

1,320.0

|

1,328.2

|

1,296.7

|

1,286.3

|

1,318.5

|

1,329.5

|

1,350.7

|

1,310.4

|

1,304.0

|

1,323.6

|

1,331.7

|

|

수출액

(억 달러)

|

499.9

|

548.8

|

494.3

|

520.5

|

543.0

|

504.6

|

519.9

|

546.5

|

549.9

|

555.6

|

575.7

|

547.0

|

524.1

|

|

증감률

(%)

|

△7.7

|

△14.0

|

△14.5

|

△15.5

|

△5.9

|

△16.2

|

△8.1

|

△4.4

|

4.9

|

7.3

|

5.0

|

18.0

|

4.8

|

|

수출액

(조원)

|

63.5

|

71.7

|

65.2

|

69.1

|

70.4

|

64.9

|

68.6

|

72.7

|

74.3

|

72.8

|

75.1

|

72.4

|

69.8

|

|

증감률

(%)

|

△2.1

|

△8.0

|

△8.5

|

△11.6

|

△4.4

|

△17.6

|

△8.1

|

△8.7

|

△0.7

|

3.1

|

5.6

|

25.3

|

9.9

|

* 원화표시 수출액은 달러 표시 수출액을 원/달러 기준 환율로 환산한 수치임

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 단계적 기술보호 수준 향상을 위한 이용권(바우처) 도입 (0) | 2024.03.02 |

|---|---|

| 기상기후 사진 공모전 대상을 뽑아주세요! (0) | 2024.03.02 |

| 윤석열 정부의 지역주도 교육개혁 본격 시작 교육발전특구 시범지역 1차 지정 결과 발표 (0) | 2024.03.02 |

| 국립대병원 의대교수 2027년까지 1000명 더 늘린다 (0) | 2024.03.02 |

| 민간 중심 벤처생태계 조성 본격, 제1호 민간 벤처모기금(펀드) 결성 (0) | 2024.03.02 |

댓글