서민의 위기를 기회 삼는 민생침해 탈세 엄단

2023.10.30 국세청

|

서민의 위기를 기회 삼는 민생침해 탈세 엄단

|

|

- 현 정부 출범 후 학원·대부업 등 246명 세무조사로 2,200 여억 원 추징

‘영끌 투자붐’을 악용한 주식·코인 리딩방 운영업자 등 105명 신규 조사착수 -

|

|

□ (그간의 성과) 국세청은 고금리·물가, 입시과열 분위기 등에 편승하여 서민을 상대로 사익을 편취하는 민생침해 탈세자를 엄단하기 위하여 현 정부 출범 이후 9월까지 246명에 대해 강도 높은 세무조사를 실시한 결과 총 2,200 여억 원의 세금을 추징하였습니다.

|

|

|

Ι 주요 업종별 탈루유형 Ι

|

|

|

학원업

|

▸(학원) 학원비 현금·차명수취 신고누락, 직원 소득을 사주가 페이백 수취, 가족 소유 특수관계법인을 무상지원하여 이익분여

▸(강사) 강의료·인세 등 소득 분산, 개인 사치품 구입비 등 사업경비 처리

|

|

대부업

|

▸전국적 피라미드 조직을 통해 최고 연 9,000% 이자 차명수취 및 전액 신고누락

|

|

장례업

|

▸장지 분양대금을 차명수취하여 신고누락하고, 법인자금을 개인 채무변제에 사용

|

|

프랜차이즈

|

▸가맹비·교육비는 신고누락하고, 가족 가맹점으로부터 로열티 미수취

|

|

도박업

|

▸불법 도박사이트 운영하며 차명으로 수취한 도박자금 신고누락

|

|

□ (조사착수) 지속적인 민생침해 탈세자 세무조사에도 불구하고, 취약계층을 상대로 상식 밖의 폭리를 취하거나, 신종 수법을 활용한 지능적 탈세가 계속되고 있어, 이들 탈세혐의자 105명에 대해 추가 세무조사에 착수하였습니다.

|

|

|

Ι 유형별 조사대상자 Ι

|

|

|

유형 1

|

▸‘영끌 투자붐’을 악용하여 개미투자자를 울리는 주식·코인 리딩방 운영업자 [41명]

|

|

유형 2

|

▸미술품 렌탈 페이백 등 탈세 일삼은 코로나 호황 병·의원 및 가담 업체 [12명]

|

|

유형 3

|

▸자금줄이 막힌 서민에게 고리 이자를 뜯어간 불법 대부업자 [19명]

|

|

유형 4

|

▸식료품 제조업체 등 고물가에 편승한 폭리 탈세자 [33명]

|

|

□ (향후계획) 앞으로도 국세청은 서민경제 안정을 뒷받침하면서도, 대다수 성실납세자에게 상실감을 주고 『공정과 상식』을 무너뜨리는 민생침해 탈세자에 대해서는 법과 원칙에 따라 엄정히 대응하겠습니다.

|

|

|

1

|

|

민생침해 탈세자 세무조사 성과

|

□ 국세청(청장 김창기)은 현 정부 출범 이후, 어려운 경제여건을 틈타 『공정과 상식』을 깨트리며 서민에게 피해를 입히는 민생침해 탈세자에

대해 꾸준히 세무조사를 실시하는 등 엄정히 대응해 왔습니다.

〇 ’22년 5월, 가격담합, 과도한 가격인상 등 시장질서 교란행위로 폭리를 취하는 프랜차이즈업체, 건설자재 담합업체, 도박업자 등을 시작으로

- 민생침해 탈세자에 대해 연중 상시적으로 세무조사에 착수하였으며, 주요 탈루사례 등을 보도자료로 발표하였습니다.

□ 현 정부의 민생침해 탈세에 대한 집중적인 세무조사 실시로 9월까지 246명에 대해 이들이 탈루한 세금 총 2,200 여억 원을 추징하였습니다.

〇 특히, 조세포탈·질서위반 행위가 확인된 10명에 대해서는 조세범칙조사를 실시하여 고발 또는 통고처분 하였습니다.

□ 이들 246명의 민생침해 탈세자 조사에서 드러난 주요 탈루유형은 다음과 같습니다.

|

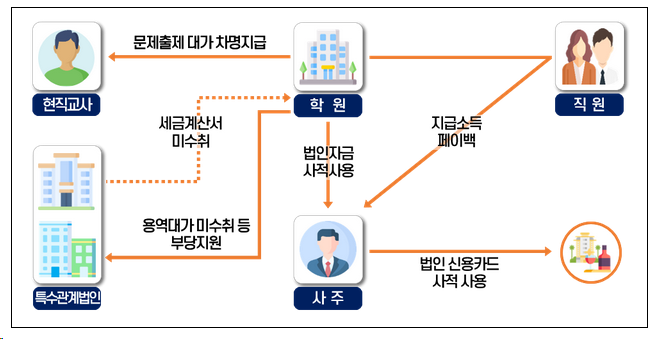

1 사교육비 부담을 가중시키며 고수익을 누리는 학원・강사

|

□ 첫 번째로, 학생과 학부모의 불안심리를 파고들어 사교육을 유도하면서 고수익을 누리고 호화 생활한 학원·강사 등의 탈세를 확인하였습니다.

□ (학원사업자) 일부 학원사업자는 엄청난 수익을 누리면서도 학원 자금을 마치 개인의 지갑처럼 유용하고, 가족의 부를 늘리는데 이용하였습니다.

〇 학원비를 현금·차명 수취하여 수입금액 신고누락 하였으며, 학원 내 소규모 과외를 운영하면서 과외비는 자녀계좌로 수취하여 우회 증여하였습니다.

〇 직원에게 소득을 과다지급하거나 직원 가족에게 가공지급 후, 인건비 경비처리하고 지급금액 중 일부를 현금 출금하게 하여 학원 사주가 페이백으로 수취하였습니다.

〇 아파트 임차료 등 사주 개인비용을 법인경비 처리하고, 법인 신용카드를 파인다이닝, 특급호텔 등 개인 호화생활을 영위하는데 사용하였습니다.

〇 전국적으로 학원을 운영하면서 지역에 소재하는 학원 지점으로부터 수취한 브랜드 사용료를 사주 개인명의 계좌로 입금받아 신고누락하였고,

- 가족이 소유하고, 학원 관련업을 영위하는 특수관계법인에 용역대가를 과다지급하거나 자금을 무상지원하는 등의 방법으로 이익을 분여하였습니다.

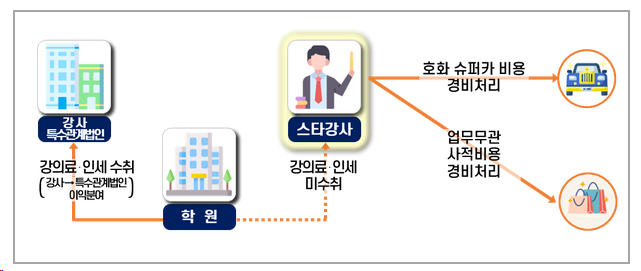

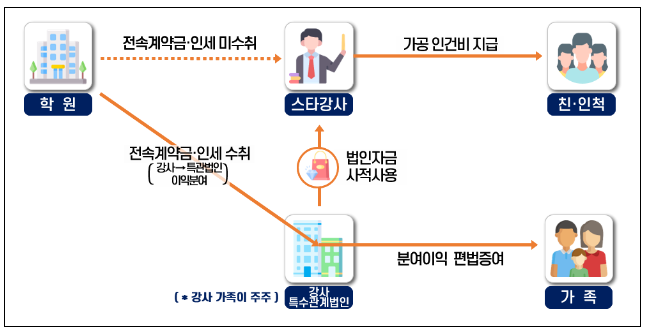

□ (스타강사) 일부 스타강사들은 수험생들의 기대와 신뢰를 바탕으로 유명세와 고수익을 누리면서도 법인에 소득을 분산하는 방법 등으로 탈루하였습니다.

〇 강의·교재 매출이 증가하자 특수관계법인을 설립한 후 강사가 수취하여야 할 강의료·인세를 법인에 귀속시켜 소득을 분산하고 개인소득세를 축소하였으며,

〇 고가 미술품, 명품 의류 등 개인 사치품 구입비를 사업경비 처리하고, 호화 슈퍼카를 업무용승용차로 둔갑시켜 관련 비용을 경비처리하였습니다.

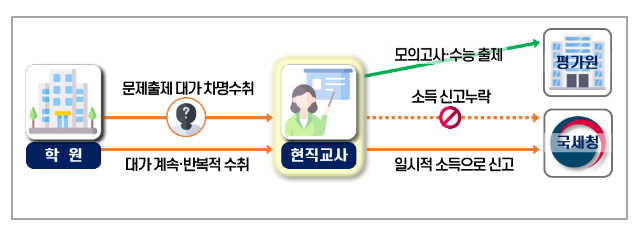

□ (현직교사) 학원업 세무조사 과정에서는 일부 현직교사가 학원 등으로부터 대가를 수취하면서 탈세한 사실도 확인되었습니다.

〇 이들은 학원에 문제를 판매하고, 그 대가를 수취하면서 가족계좌 등으로 차명·우회 수취하여 개인소득세 누진과세를 회피하였는데,

- 이 과정에서 학원은 현직교사의 탈루행위에 일조하여 이들의 가족에게 소득을 지급한 것처럼 국세청에 ‘허위 지급명세서’를 제출하였습니다.

〇 또한, 이들 중 일부는 학원에 여러차례 계속 반복하여 문제를 판매하고 받은 대가를 ‘사업소득’으로 신고하여야 하는데, 일시적인 ‘기타소득’으로 신고하여 소득세를 축소하였습니다.

|

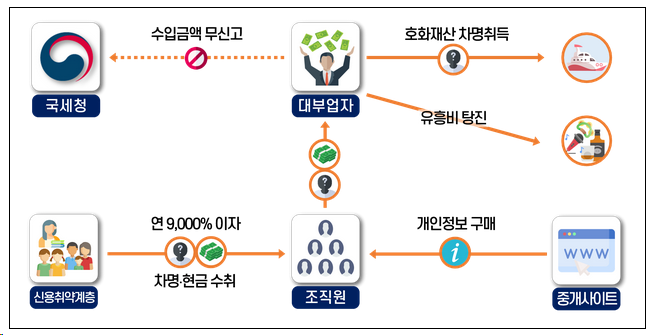

2 피라미드 조직으로 반사회적 불법 행위 일삼는 악덕 대부업자

|

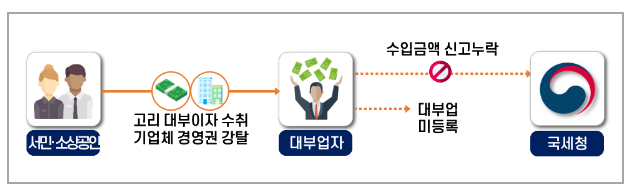

□ 두 번째로, 자금난에 허덕이는 신용 취약계층에게 법정이자율을 넘는 고리로 자금을 빌려주고, 수취한 이자소득은 대부업 미등록하여 신고누락하는 악덕 대부업자들의 반사회적 탈루행위가 확인되었습니다.

〇 전국적인 피라미드 조직을 결성하여 신용 취약계층을 상대로 연 9,000%가 넘는 초고율로 자금을 빌려주면서 조직원이 수금한 이자수입은 신고누락하고, 호화 요트 등을 차명으로 구입하여 재산을 은닉하였습니다.

|

3 유가족을 상대로 폭리를 취하며 탈루하는 장례업자

|

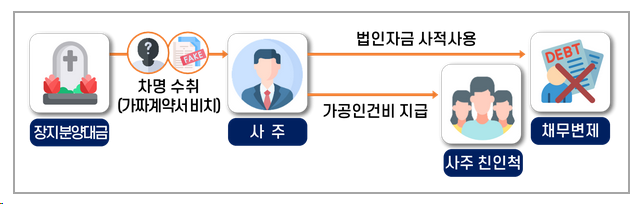

□ 세 번째로, 유가족의 슬픔을 돈벌이에 악용하여 고가의 장례대금을 현금으로 수취하면서 신고누락한 장례업자의 탈루행위도 적발되었습니다.

〇 지인 등 차명계좌로 장지 분양대금을 수취하고, 가짜계약서를 비치하여 적극적으로 수입 신고누락 하였으며, 법인자금을 개인 채무변제 등에 사적으로 사용하고, 근무하지 않는 친·인척에게 가공인건비를 지급하였습니다.

|

4 생계형 가맹점으로부터 가맹비를 착취하며 신고누락하는 프랜차이즈 본부

|

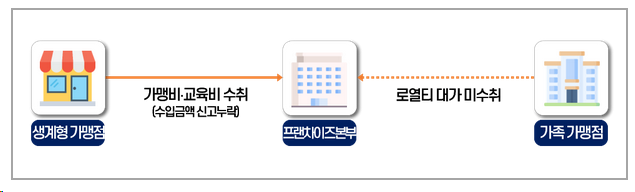

□ 네 번째로, 생계형 가맹점으로부터 가맹비, 교육비 등 여러 명목으로 대금을 착취하면서 사주일가의 이익은 챙긴 프랜차이즈 본부의 탈루행위를 확인하였습니다.

〇 외식 프랜차이즈를 운영하면서 생계형 가맹점으로부터 가맹비, 교육비 등 여러 명목으로 수취한 대금은 매출 신고누락하고, 가족이 운영하는 가맹점에서는 받아야 할 로열티 대가를 미수취하여 부당지원하였습니다.

|

5 취약계층의 사행심을 부추기며 탈루하는 도박업자 등

|

□ 그 외에도 불법 온라인 도박 등 기타 서민생활 밀접 분야 세무조사를 통해 서민에게 고통을 주는 탈세자들을 적발하였습니다.

〇 도박업자는 국외에서 불법 온라인 스포츠 도박사이트를 개설하여 운영하면서 취약계층의 사행심을 부추기고, 대포통장 등으로 차명 수취한 고액의 도박자금 수입을 신고누락하였습니다.

|

2

|

|

민생침해 탈세자 추가 조사착수

|

□ 지속적인 민생침해 탈세 대응에도 불구하고, 일부 사업자의 경우 여전히 서민의 피해는 아랑곳하지 않고, 자기 배 불리기에만 치중하고 있습니다.

〇 이에 따라 사회·경제 동향에 대한 면밀한 모니터링과 현장정보 분석 등을 통해 민생침해 탈세 혐의자들을 추가로 포착하여 세무조사에 착수하였습니다.

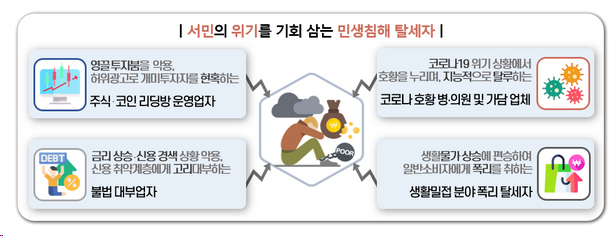

□ 이번 조사대상자는 ➊ 주식·코인 리딩방 운영업자 (41명), ➋ 코로나 호황 병·의원 및 가담 업체 (12명), ➌ 불법 대부업자 (19명), ➍ 생활밀접 분야 폭리 탈세자 (33명) 등 총 105명입니다.

|

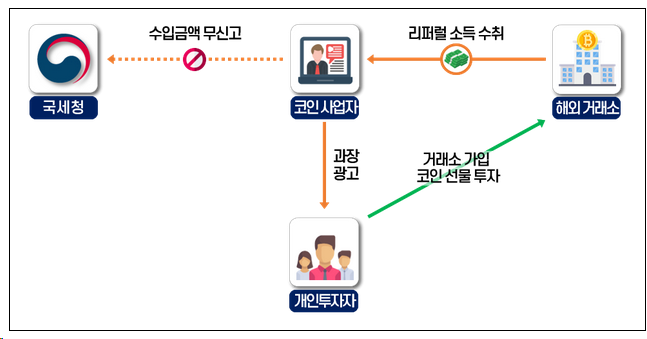

1 ‘영끌 투자붐’ 을 악용하여 개미투자자를 울리는 주식・코인 리딩방 운영업자

|

□ 첫 번째 유형은 자산 투자시장의 포모증후군*을 악용하여 노년층·사회초년생 등 취약계층의 소중한 종잣돈·노후자금에 피해를 준 주식·코인 리딩방 운영업자입니다.

* Fear Of Missing Out Syndrome : 최근 수년간 자산가격 폭등으로 ‘벼락거지’, ‘영끌’ 등 신조어가 생겨나는 상황에서 개인의 열등감·조급함을 유발하여 자산 투자에 무리하게 진입(패닉바잉)하는 현상

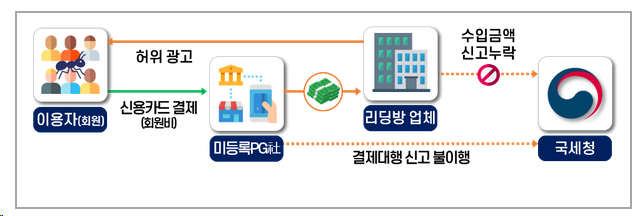

〇 (주식 리딩방 운영업자) ‘수익률 300% 보장’, ‘미공개 폭등 작전주 정보’ 등 허위광고로 개미투자자들이 ‘VIP 멤버십’에 가입하도록 유도하면서 억대에 이르는 고액 회원비는 미등록 PG사로 수취하여 매출 신고를 누락하였습니다.

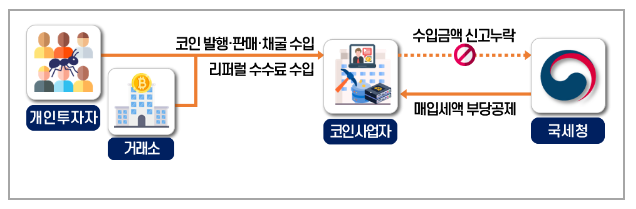

〇 (코인 사업자) 극도로 가격 변동성이 높은 코인 시장 상황을 악용하여 ‘코인 급등 장면’ 등 자극적인 개인방송으로 ‘해외 코인 선물’ 투자를 유도하고, 이를 통해 취득한 ‘리퍼럴*’ 소득 등은 신고누락하거나,

* 투자자가 거래소 가입 시 거래소는 추천인에게 일종의 알선 수수료로 리퍼럴 소득을 지급

- 가격이 높은 상장 초기에 매각하고 얻은 엄청난 발행·판매 수입은 신고누락하고, 코인 공급 관련 매입세액은 부당 공제받았습니다.

- 또한, 법인의 채굴장 운영으로 획득한 대금을 사주 개인계좌로 송금하여 수입신고는 누락하고 법인자금을 유출하였습니다.

|

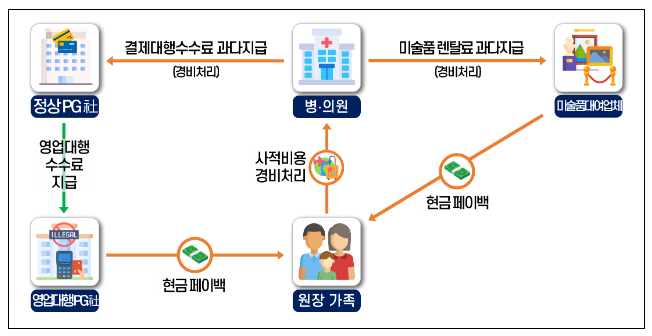

2 미술품 렌탈 페이백 등 탈세 일삼은 코로나 호황 병・의원 및 가담 업체

|

□ 두 번째 유형은 코로나19로 국가 전체가 어려움을 겪는 시기에 비대면 진료 등으로 호황을 누리고서 갖가지 지능적 방법을 활용하여 페이백 탈세를 일삼은 코로나 호황 병·의원 및 탈세를 부추긴 가담 업체입니다.

〇 불법 PG사 및 미술품 대여업체의 탈세 컨설팅 영업에 적극 동조하여 높은 결제대행수수료, 고가 미술품 렌탈비는 경비로 처리하고, 이 중 일부는 원장 가족이 현금으로 페이백 수취하였습니다.

|

3 자금줄이 막힌 서민에게 고리 이자를 뜯어간 불법 대부업자

|

□ 세 번째 유형은 금리가 고공행진하고, 대출 벽이 높아지는 신용경색 상황에서 자금줄이 막힌 서민과 영세사업자의 절박함을 악용하여 탈세하는 불법 대부업자입니다.

〇 겉으로는 명망있는 지역유지로 활동하면서 고리 사채업으로 얻은 이자수입은 신고누락하거나, 자금난을 겪는 기업을 상대로 법정이자율을 훨씬 초과하는 고금리로 단기대여 후 담보로 잡은 기업체 주식으로 연체이자를 추심하여 경영권을 빼앗았습니다.

|

4 식료품 제조업체 등 고물가에 편승한 폭리 탈세자

|

□ 네 번째 유형은 연이은 생활물가 상승으로 팍팍해진 살림살이에 힘겨워하는 서민들의 고통은 무시한 채 생활밀접 분야에서 고수익을 누리면서 탈루하는 식료품 제조유통업체, 건강기능식품업자, 인테리어업자입니다.

〇 식료품 제조유통업체는 과세신고 대상인 포장식품을 면세로 둔갑시켜 부가가치세를 탈루하고, SNS 광고로 인기를 얻자 소비자에게 개별택배 판매하는 방법으로 수입금액을 신고누락하였으며, 가맹점으로부터 수취한 가맹비 등을 신고누락하였습니다.

|

3

|

|

향후 추진방향

|

□ 국세청은 지속되는 불안한 경제여건 속 많은 기업의 어려움을 감안하여 중소납세자 조사 사전통지 기간 확대, 혁신 중소기업 정기조사 유예 등 기업들이 본연의 경영활동에 전념할 수 있도록 노력하고 있습니다.

〇 이와 같이 정상적인 경제활동을 영위하는 납세자에 대해서는 세무조사의 부담이 줄어들도록 앞으로도 더욱 적극적으로 지원하겠습니다.

□ 그러나, 고수익을 취하면서도 서민생활에 부담을 주며 세금을 탈루하는 민생침해 탈세자에 대해서는 더욱 엄정하게 세무조사를 실시하겠습니다.

〇 특히, 악의적이고 지능적인 탈루행위에 대해서는 금융거래 현장확인, 포렌식 등 모든 세무조사 수단을 활용하여 탈루 세금을 추징하고, 조세포탈 또는 세법질서 위반 행위가 확인되는 경우 조세범처벌법에 따라 고발하는 등 강력히 대응하겠습니다.

□ 민생침해 탈세자에 대한 적극적인 대응은 성실히 납세하신 국민들이 느끼는 상실감을 극복하고『공정과 상식』이 바로 서는 납세문화가 자리 잡는 길입니다.

|

붙임 1

|

|

민생밀접 분야 주요 조사사례

|

|

조사사례1

[ 학 원 ]

|

직원소득을 페이백 받고, 법인자금을 사적 사용하였으며, 특수관계법인을 부당지원하고, 현직교사 등의 탈세를 방조한 유명학원

|

□ 주요 조사내용

〇 □□□는 유명 입시학원으로서 직원에게 소득을 과다지급한 후 지급한 소득은 학원 경비처리하고, 일부는 사주가 페이백으로 수취

- 업무와 무관한 사주 개인 주거비용 등을 법인경비로 처리하였으며, 법인 신용카드를 파인다이닝, 특급호텔 등에 사적으로 사용

〇 특수관계법인에 금전을 무상 제공하고 미회수하거나, 용역대가를 미수취하는 방법으로 특수관계법인을 부당지원하였으며,

〇 특수관계법인에게 용역을 공급받고 세금계산서를 미수취하여 특수관계법인의 수입금액 신고누락을 방조하고,

- 현직교사에게 지급할 문제출제 대가를 가족계좌 등으로 차명 지급하여 문제출제자의 개인소득세 탈루에도 일조

□ 주요 조사결과

⇨ 과다계상한 인건비 00억 원 적출 및 사적사용 비용 0억 원 부인 등

|

조사사례2

[ 강 사 ]

|

본인이 수취해야 할 인세 등을 가족이 주주인 특수관계법인에 귀속시켜 가족에게 우회 증여한 스타강사

|

□ 주요 조사내용

〇 스타강사 □□□는 가족이 주주인 특수관계법인을 설립하고 자신이 받아야 할 교재 저작권 관련 수익을 특수관계법인에 귀속시킴으로써 지분가치 상승을 통해 주주인 가족에게 우회・편법 증여

- 또한, 개인이 수취하여야 할 전속계약금도 특수관계법인에 지급하도록 하여 개인의 수입금액 신고누락

〇 실제 근무하지 않은 배우자 및 친·인척에게 급여를 지급하고 인건비로 계상하여 소득세를 탈루하였으며,

〇 특수관계법인이 고급 아파트를 임차하도록 하여 임차료는 법인비용으로 부당 계상하고, 스타강사 개인이 무상으로 사적 사용

- 업무와 무관한 고가 명품 등 사치품 구입비를 법인비용으로 부당하게 손금 처리하여 법인세 탈루

□ 주요 조사결과

⇨ 가족이 우회적으로 받은 증여이익 0억 원 과세, 허위 인건비 부인 등

|

조사사례3

[ 대부업 ]

|

기업형 미등록 대부업 조직을 운영하며 서민을 상대로

연 9,000%가 넘는 이자를 수취한 불법 대부업자

|

□ 주요 조사내용

〇 □□□는 미등록 대부업 조직 △△△를 결성하여 기업형으로 운영하면서, 신용 취약계층을 상대로 최고 연 9,000%가 넘는 초고율의 이자를 수취

- 대출 중개 웹사이트에서 제도권 금융기관으로부터 대출 거절된 신용 취약계층 정보를 구매하여 영업에 이용하였으며,

- 전국적인 피라미드 구조의 조직을 통해 조직원이 수금한 이자를 다수의 차명계좌와 현금으로 우회 수취하여 수입금액을 전액 신고누락

〇 차명으로 고급 아파트와 호화 요트를 구매하는 등 적극적으로 재산을 은닉하고 유흥비로 하루에 수천만 원을 쓰는 등 사치 생활을 영위

□ 주요 조사결과

⇨ 신고누락한 대부이자 수입금액 00억 원 적출하고, 조세포탈 행위에 대해 검찰 고발

|

붙임 2

|

|

이번 민생밀접 분야 세무조사 주요 착수사례

|

|

착수사례1

[ 주식리딩 ]

|

미등록 PG사를 이용하여 고액의 유료 회원비를 신고누락하고, 명품 구입비, 해외 호텔비를 법인비용 계상한 주식 리딩방 운영업자

|

□ 주요 탈루혐의

〇 □□□는 “미공개정보주 제공”, “000% 수익 미달성 시 환불 보장”, “기관 출신 애널리스트”, “수익 계좌 증명” 등 허위 광고를 통해 “유료 VIP 멤버십” 가입을 유도하고, 추후에는 터무니없는 핑계를 대며 환불을 회피하는 주식 리딩방 운영업자로,

- 결제대행 자료를 국세청에 제출하지 않는 미등록 PG社를 통해 고액의 유료 회원비를 결제하도록 하여 회원비 수입 00억원을 신고누락

〇 직원 명의의 페이퍼컴퍼니를 설립하여 용역을 제공받은 것처럼 거짓세금계산서를 수취하고, 근무하지 않은 친척에게 급여(0억 원)를 지급

〇 또한, 결손이 발생한 사주 소유 특수관계법인의 전자기기 등 고정자산을 □□□ 법인 명의로 가공 계상하고 감가상각비를 부당 손금처리하였으며,

- 사주가 거주하는 아파트 임차료와 관리비를 법인이 대신 납부하고, 명품 구입, 국내·외 고급호텔 숙박비 등 업무와 관련없는 비용을 손금처리

□ 조사방향

⇨ 수입금액 누락 및 거짓세금계산서 수취 혐의 등 엄정 조사

|

착수사례2

[ 코인사업자 ]

|

개인방송을 통해 고위험 코인 선물 투자를 유도하고, 해외거래소에서 수취한 리퍼럴 소득을 신고누락한 코인 사업자

|

□ 주요 탈루혐의

〇 □□□는 인터넷 방송을 통해 국내거래소에서 지원하지 않는 고위험의 ‘코인 선물’ 투자를 부추기며, 해외거래소 가입을 홍보하는 코인 사업자로,

- 본인의 추천인 코드를 통해 해외거래소에 가입하면 수수료 할인 혜택을 받을 수 있다며 개인투자자의 가입을 유도하고

- 해외거래소로부터 가입알선 명목으로 개인투자자의 거래 수수료 일부를 수취(리퍼럴 소득)하였으나 이를 수입 신고누락

〇 탈루한 소득을 은닉하기 위해 재산(부동산 등)을 취득하지 않고 고액의 월세, 여러 대의 고급 외제차를 리스하며 호화·사치 생활 영위

□ 조사방향

⇨ 추천인 수수료(리퍼럴 소득) 신고누락 혐의 등 엄정 조사

|

착수사례3

[ 병・의원 ]

|

코로나 기간 호황을 누렸으면서 불법 PG업체, 미술품 대여업체, 온라인 교육기관 등을 통해 페이백 받아 탈루한 병・의원

|

□ 주요 탈루혐의

〇 □□□는 코로나19 기간에 호황을 누린 병·의원으로,

- 매출이 급증하자 불법 영업대행 PG업체 △△△의 탈세영업에 가담하여 통상보다 높은 결제대행수수료를 과다 지급하고, 수수료는 병·의원 경비처리하면서 지급 수수료 중 일부는 원장 가족이 현금 페이백으로 받았으며

- 미술품 대여업체 〇〇〇의 탈세영업에 가담하여 미술품을 대여하면서 렌탈료는 병·의원 경비처리하고, 대여기간 종료 후 미술품을 〇〇〇에 재판매하는 것으로 위장하여 원장 가족이 현금 페이백으로 수취

- 또한, 온라인 교육기관 ☆☆☆의 탈세영업에 가담하여 직원 직무교육을 계약한 뒤 교육비 전체를 병·의원 경비처리한 후, 정부로부터 받은 직무교육 지원금 중 일부는 ☆☆☆로부터 원장의 배우자 명의로 현금 페이백 수취

〇 병·의원의 사업용 신용카드를 백화점, 자녀 교육비, 여행비 등에 사적으로 사용하고, 친·인척 사업장의 인테리어 경비를 병·의원 경비로 계상

□ 조사방향

⇨ 현금 페이백 통해 탈루한 병·의원과 탈루 가담한 불법 PG업체, 미술품 대여업체 등 엄정 조사

|

착수사례4

[ 불법대부 ]

|

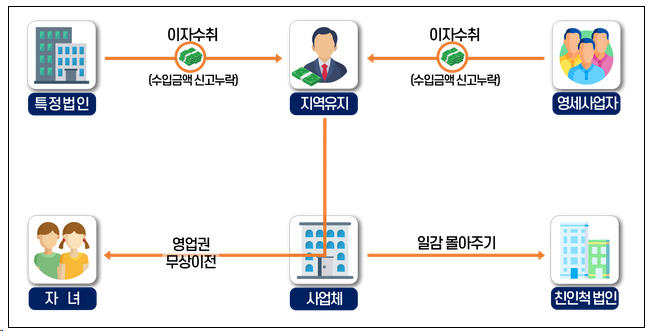

지역 유지・재력가의 미등록 대부를 통한 이자수입 신고누락과 자녀에 대한 부의 편법적 세습

|

□ 주요 탈루혐의

〇 □□□은 유명한 지역유지로서 지역특색 사업을 영위하여 재산을 축적한 재력가로,

- 대부업을 등록하지 않고, 지역 내 영세사업자나 주민들을 상대로 금전을 대여해 주거나,

- 특수관계법인 및 타지역 소재 법인에 수백억 원에 상당하는 거액의 사업자금을 대여하고 관련 이자소득 00억 원을 전액 신고누락

〇 특히, 안정적으로 정착된 사업을 자녀에게 대물림하기 위해 사업체를 임의 폐업 후 자녀 명의로 같은 사업체를 설립하는 방법으로 영업권, 사업장 임대료, 재고자산을 무상으로 편법 지원하고 증여세 신고누락

〇 또한, 친인척이 운영하는 법인 ◇◇◇에 일감을 몰아주었으며, 수혜 법인 ◇◇◇은 주식을 소각하여 대주주인 가족에게 편법 배당

□ 조사방향

⇨ 미등록 이자수입 신고누락, 편법・우회 증여 혐의 등 엄정 조사

|

착수사례5

[ 식료품 ]

|

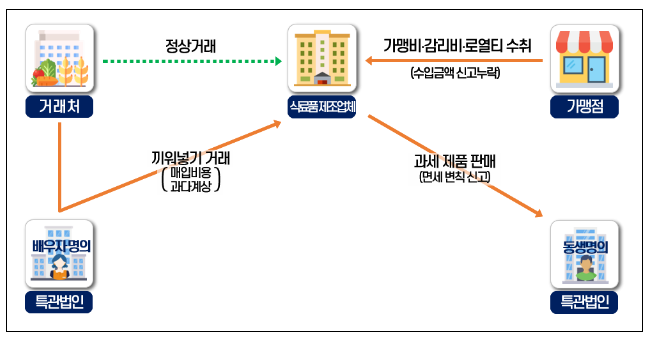

과세 매출을 면세 매출로 변칙 신고하고, 가맹점으로부터 수취한 가맹비․로열티 대가 등을 신고누락한 식료품 제조업체

|

□ 주요 탈루혐의

〇 □□□는 대형 식품 유통업체와 다수의 가맹점을 보유하고, 해외 현지법인을 설립해 사업을 확장하고 있는 식료품 제조업체로,

- 특수관계자와 매출거래 시 부가가치세 과세대상 식품을 변칙적으로 면세대상 식품으로 신고하여 부가가치세 탈루

〇 식품 원료 매입 거래 단계에서 특수관계법인을 끼워넣어 실제 거래금액보다 세금계산서를 과다 수취하는 방법으로 비용 과다계상

〇 또한, 가맹점으로부터 수취한 가맹비, 감리비, 로열티 비용을 수입금액 신고누락

□ 조사방향

⇨ 부가가치세 누락 및 세금계산서 과다수취 혐의 등 엄정 조사

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 특수소방장비 운용자 및 정비 특채차 200여 명 한자리에…노하우 공유 (0) | 2023.10.30 |

|---|---|

| 남자 40-50대, 여자 20-30대 음주행태 개선 필요 (0) | 2023.10.30 |

| 신·변종 수상레저기구 종류 명확해진다 (1) | 2023.10.30 |

| 도전하고, 경력을 잇고, 성장하고 있는 ‘나는 일하는 여성’입니다 (0) | 2023.10.30 |

| 신·변종 수상레저기구 종류 명확해진다 (1) | 2023.10.30 |

댓글