세계은행(WB) '23년 세계 경제전망 발표

2023.01.11 기획재정부

|

2023년 세계은행(World Bank) 세계경제전망 발표

|

□ 세계은행(WB)은 1.10.(화) 9:30(美 워싱턴 D.C 기준, 한국시각 1.10.(화) 23:30)에 「세계경제전망(Global Economic Prospects)*」을 발표하였음

* WB는 매년 2회(1월, 6월) 「세계경제전망」을 발간하며, 우리나라의 성장률 전망치는 별도로 발표하지 않음

ㅇ 주요 내용 및 전망치는 첨부*를 참고

* 2023.1월 세계은행(World Bank) 세계경제 전망 주요내용 및 전망치

※ 참고자료는 보도편의를 위해 세계은행의 보고서를 요약·정리한

자료이므로 상세 내용은 WB Global Economic Prospects

(www.worldbank.org/gep)를 참고

|

참고 1

|

|

2023년 1월 세계은행(World Bank) 세계경제전망 주요내용

|

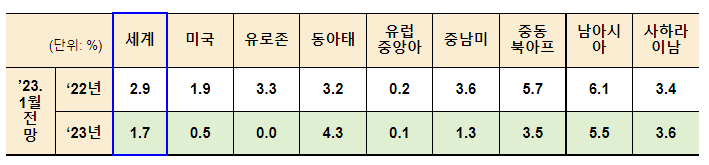

1 (세계경제 전망) 금년 세계경제 성장률 전망(시장환율 기준)은 1.7%*(선진국 0.5%, 신흥․개도국 3.4%)으로, ‘22.6월 전망 대비 하향 조정(△1.3%p)

※ 주요 국제기구 성장률 전망 비교(PPP(Purchasing-power-parity) 기준)

WB 성장률 전망(’23.1.10) : (’22년) 3.1% , (’23년) 2.2%

OECD 성장률 전망(’22.11.22) : (’22년) 3.1% , (’23년) 2.2%

IMF 성장률 전망(’22.10.11) : (’22년) 3.2% , (’23년) 2.7%

ㅇ ➊고물가, ➋주요국 통화긴축에 따른 고금리, ➌투자 감소, ➍우크라이나 전쟁 등 惡材 중첩 → 최근 30년간 3번째로 낮은 수준의 성장세 전망*

* (’20년) 팬데믹 위기, (’09년) 글로벌 금융위기

2 (지역별 전망) 전세계적인 인플레이션 및 급격한 통화정책 긴축으로 선진국 성장 둔화 → 파급효과로 신흥・개도국 자금조달·재정 여건 악화

ㅇ (선진국) 고물가, 재정·통화 긴축정책, 에너지 공급불안 등으로 ’22년 중반 이후 경제상황 급격히 악화 → 전년대비 하락(‘22년 2.5→’23년 0.5)

- (미국) 식량·에너지 가격 상승 등 인플레이션, 노동시장 경색, 재정·통화 긴축정책 등으로 인해 0.5% 성장 전망(‘22년 1.9→’23년 0.5)

- (유로존) 우크라이나 전쟁으로 인한 에너지 가격급등 및 공급불안, 예상을 상회한 통화 긴축 등으로 인해 0% 성장 전망(‘22년 3.3→’23년 0.0)

ㅇ (신흥·개도국) 선진국 성장 둔화로 인한 외부수요 약화, 차입비용 상승 등으로 성장 제약, 다만 중국의 회복으로 감소세 상쇄 → 전년 同*(‘22년 3.4→’23년 3.4)

* 중국 제외 시 2.7%(‘22년 3.8%)

- (동아태) 중국의 국경봉쇄(lock-down) 완화 등으로 인한 경제 반등으로 전년 대비 크게 증가한 4.3%* 성장 전망(‘22년 3.2→’22년 4.3)

* 중국 제외 시 4.7%(‘22년 5.6%) → 상품 수출 감소로 인한 부정적 영향이 관광 회복 효과보다 더 크게 작용하고, 추가 재정긴축·글로벌 성장 둔화 등 하방 위험 반영

- (유럽ㆍ중앙아) 우크라이나 전쟁으로 인한 러시아·우크라이나 침체 주로 반영, 그 외 에너지 수급불안 등 영향으로 0.1% 전망(‘22년 0.2→’23년 0.1)

- (중남미) 수출수요 감소, 국내정책 불확실성, 글로벌 금융 긴축으로 인한 자본유출 위험 등으로 인해 1.3% 성장 전망(‘22년 3.6→’23년 1.3)

- (중동․북아프리카) 석유 생산 감축 등으로 인한 석유 수출국의 성장 둔화, 일부 국가 사회·정치적 불안정 → 3.5% 전망(‘22년 5.7→’23년 3.5)

- (남아시아) 우크라이나 전쟁 여파, 글로벌 금리 상승, 주요 교역 상대국의 성장 둔화 등 악영향 지속 → 5.5% 전망(‘22년 6.1→’23년 5.5)

- (사하라 이남) 인플레이션 및 긴축정책으로 인한 국내수요 감소 지속 → 장기 평균 이하 성장세 유지하며 3.6% 전망(‘22년 3.4→’23년 3.6)

3 (정책제언) ’20년 팬데믹 위기 이후 3년만에 경기침체 재진입 위험 증대 → 하방리스크 관리를 위한 국제공조 강화 필요

ㅇ 미국, 유럽, 중국 등 주요국 성장세가 잠재성장률 수준을 큰 폭으로 하회 → ’22.6월 대비 세계경제 전망치 대폭 하향 조정*

* 성장률(%, %p) : 세계경제 3.0→1.7(△1.3), 선진국 2.2→0.5(△1.7), 신흥·개도국 4.2→3.4(△0.8)

ㅇ 특히, ➊추가긴축, ➋신흥개도국 금융취약성, ➌중국 성장둔화 ➍지정학적 갈등, ➎기후재해 등 하방리스크로 인해 경기침체 확산·불황 가능성↑

|

⇨ 경기침체 위험 회피 및 채무 부실화 방지에 중점을 두어, 통화정책 협의·취약계층 지원·개도국 부채관리·기후변화 대응 등 필요

|

|

참고 2

|

|

2022년 세계은행(World Bank) 세계경제 전망치

|

(단위 : %, %p)

|

|

2020

|

2021

|

2022e

|

2023f

|

2024f

|

‘22.6월 전망 대비 조정폭

|

|

|

2023f

|

2024f

|

||||||

|

▪경제성장률 (시장환율 기준)

|

|||||||

|

(세 계)

|

△3.2

|

5.9

|

2.9

|

1.7

|

2.7

|

△1.3

|

△0.3

|

|

ㅇ 선진국

|

△4.3

|

5.3

|

2.5

|

0.5

|

1.6

|

△1.7

|

△0.3

|

|

- 미국

|

△2.8

|

5.9

|

1.9

|

0.5

|

1.6

|

△1.9

|

△0.4

|

|

- 유로지역

|

△6.1

|

5.3

|

3.3

|

0.0

|

1.6

|

△1.9

|

△0.3

|

|

- 일본

|

△4.3

|

2.2

|

1.2

|

1.0

|

0.7

|

△0.3

|

0.1

|

|

ㅇ 신흥시장ㆍ개도국

|

△1.5

|

6.7

|

3.4

|

3.4

|

4.1

|

△0.8

|

△0.3

|

|

(동아시아·태평양)

|

1.2

|

7.2

|

3.2

|

4.3

|

4.9

|

△0.9

|

△0.2

|

|

- 중국

|

2.2

|

8.1

|

2.7

|

4.3

|

5.0

|

△0.9

|

△0.1

|

|

(유럽·중앙아시아)

|

△1.7

|

6.7

|

0.2

|

0.1

|

2.8

|

△1.4

|

△0.5

|

|

- 러시아

|

△2.7

|

4.8

|

△3.5

|

△3.3

|

1.6

|

△1.3

|

△0.6

|

|

(중남미)

|

△6.2

|

6.8

|

3.6

|

1.3

|

2.4

|

△0.6

|

0.0

|

|

- 브라질

|

△3.3

|

5.0

|

3.0

|

0.8

|

2.0

|

0.0

|

0.0

|

|

(중동·북아프리카)

|

△3.6

|

3.7

|

5.7

|

3.5

|

2.7

|

△0.1

|

△0.5

|

|

- 사우디

|

△4.1

|

3.2

|

8.3

|

3.7

|

2.3

|

△0.1

|

△0.7

|

|

(남아시아)

|

△4.5

|

7.9

|

6.1

|

5.5

|

5.8

|

△0.3

|

△0.7

|

|

- 인도

|

△6.6

|

8.7

|

6.9

|

6.6

|

6.1

|

△0.5

|

△0.4

|

|

(사하라이남)

|

△2.0

|

4.3

|

3.4

|

3.6

|

3.9

|

△0.2

|

△0.1

|

|

- 남아공

|

△6.3

|

4.9

|

1.9

|

1.4

|

1.8

|

△0.1

|

0.0

|

|

▪국제무역량

(전년 대비)

|

△8.2

|

10.6

|

4.0

|

1.6

|

3.4

|

△2.7

|

△0.4

|

|

▪국제유가

(배럴당 $)

|

42.3

|

70.4

|

100.0

|

88.0

|

80.0

|

△4.0

|

0.0

|

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 2022.12월 및 연간 고용동향 분석 (0) | 2023.01.11 |

|---|---|

| 겨울철 인플루엔자 예방접종, 아직! 늦지 않았습니다(1.11.수) (0) | 2023.01.11 |

| 전 세계 식량·기후 위기 극복을 위해 케이(K)-농업을 전파한다 (0) | 2023.01.11 |

| 2023년 커피원두(생두) 가격 안정화 전망 (1) | 2023.01.11 |

| 여성기업 전문인력 매칭 플랫폼(2023년 여성기업육성사업 통합 공고) (0) | 2023.01.10 |

댓글