[보도자료] 기술력 높은 중소기업이 코로나19 국면에도 자금애로를 겪지 않도록 전(全)은행권이 지속 지원하겠습니다. - ’20년 하반기 은행권 기술금융 실적 및 은행 자체 평가 역량 심사 결과 발표

금융위원회 2021.06.01

◈ ’20년 하반기 은행권 기술금융 실적평가(TECH 평가) 결과, 기업은행·하나은행(대형), 경남은행·부산은행(소형)이 우수한 것으로 평가

◈ 자체 기술금융평가 역량 심사※ 결과 1개 은행이 ‘레벨4’에 신규 진입하여 총 9개 은행이 은행 자체 기술평가 체계를 완비

※ 은행별 기술평가 역량 및 전문성 등을 평가하여 외부 기술신용평가사(TCB사)가 아닌, 은행 자체 기술평가로 기술금융 공급이 가능한 비중을 단계적으로 확대

1 기술금융 추진 경과

□ ’14.1월에 도입된 기술금융은 기술력·혁신성 심사를 통해 미래성장성 높은 중소기업에게 자금을 공급하는 주요 경로가 되었습니다.

ㅇ 기술금융대출은 코로나19 국면에도 지속 확대*되어 대출잔액은 266.9조원(중소기업대출의31.9%) 수준입니다(’20.12월말 기준).

* 기술신용대출잔액(조원) : (’18년) 163.8 → (’19년) 205.5 → (’20년) 266.9

□ 全은행권이 기술금융에 적극적으로 대응한 결과 이제 기술금융은 새로운 여신관행으로 자리매김하고 있으며,

ㅇ 기술 중심 중소기업이 포스트 코로나 시대에도 미리 대비하여 투자하고 준비할 수 있도록 디딤돌 역할을 충실히 하고 있습니다.

· 삼성전자 협력사 A社는 창업기업 특성상 일반 중기 대출이 어려웠으나, OO은행은 A社의 우수한 능동형 광섬유 케이블 기술력 등에 대해 기술신용대출 5억원, IP담보대출 5억원, 동산담보대출 3억원과 함께 신보 보증연계투자 10억원까지 패키지로 지원함

· 동사는 지원받은 자금을 활용하여 필수원자재를 확보하고 제조설비를 확충하여 능동형 광섬유 케이블 인터페이스 제품의 상용화 및 시장 진출에 역량을 집중하고 있음

ㅇ 특히 최근에는 중요성이 높아지는 지식재산권(IP)·동산 등에 대한 혁신금융 공급채널로 영역을 적극 확대*하고 있습니다.

* IP·동산담보 대출 실적(억원) : (’19.下) 6,345 → (’20.上) 8,729 → (’20.下) 10,039

※ TECH평가 시에도 IP·동산담보대출 실적을 포함하여 평가 중

· 이차전지 생산용 장비 제조기업 B社는 해외수출 자금의 입금 지연으로 운전자금이 부족하여 기업운영에 어려움이 있었으나, △△은행에서 기술신용평가 T3등급을 받고, ‘이차전지용 셀스택 제조장치’ 특허에 대해 40억원의 가치평가를 인정받음

· 동사는 이를 바탕으로 신용대출 40억원, IP담보 대출 20억원을 지원받아 필수 원자재를 확보하고 제품 양산을 위한 제조설비를 확충하여 전년대비 매출액이 185% 증가하는 등 사업을 적극 확장하였음

2. 2020년 하반기 은행 TECH 평가 결과

< TECH 평가 개요 >

· (내용) 반기별로 은행권의 ①기술금융 공급실적 및 ②지원역량 등을 평가

· (평가지표) 정량지표(공급규모등,88점) 및 정성지표(인력·조직등지원역량,12점)

· (평가체계) 정량평가(금감원), 정성평가(신정원)→금융연 검증→TECH평가위원회 심사

· (결과활용) 평가결과에 따라 신·기보 출연료를 차등적용

□ 은행권의 기술·혁신성 중심 자금공급을 지속적으로 확대하기 위하여 기술금융 실적을 평가*하여 발표하고 있습니다.

* (정량지표) 기술금융 공급규모, 기술대출기업지원, 기술기반투자확대 등

(정성지표) 기술금융 인력·조직·리스크관리·시스템 등

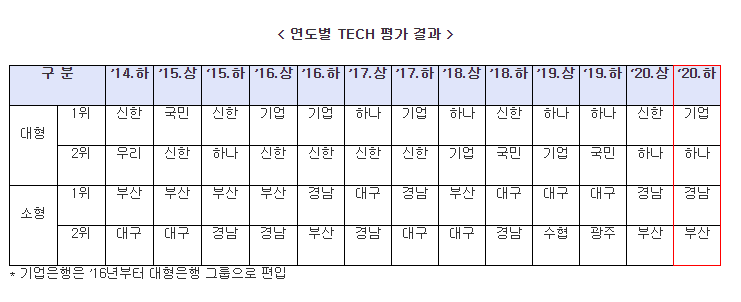

□ ’20년도 하반기 실적 평가 결과, 대형은행 그룹에서는 기업은행과 하나은행이, 소형은행 그룹에서는 경남은행과 부산은행이 우수한 것으로 평가받았습니다.

ㅇ 기업은행은 지식재산권(IP) 등 다양한 비재무적 요소를 고려하여 혁신성 높은 중소기업에의 자금공급을 확대*하였고,

* 기술신용대출 평가액(조원,누적) : (’19.下) 39.3→(’20.上) 46.2→(’20.下) 52.4

IP담보대출 실적(억원) : (’19.下) 427→(’20.上) 769→(’20.下) 2,126

ㅇ 경남은행은 기술평가 기반 투자*를 지속적으로 확대하고 있습니다.

* 투자 순증액(증가율):(’20.上) 12.2억원(+10.0%) → (’20.下) 84.5억원(+63.0%)

3. 은행 자체 기술금융 평가 역량 심사 결과

□ TECH평가와 함께, 별도로 신청한 10개 은행에 대해 자체 기술신용평가 역량을 갖추고 있는지 심사*하였습니다.

* 심사 결과 레벨이 상향될수록 자체평가에 기반한 기술신용대출 가능 금액※이 증가

※ (Lv1) 예비실시→(Lv2) 직전반기 기술금융 대출의 20% 이내→(Lv3) 50% 이내→(Lv4) 제한 없음

□ 심사결과 레벨4에 1개 은행(농협)이 신규로 진입하여, 총 9개 은행*의 자체 기술신용평가 역량이 우수한 것으로 평가됩니다.

* 레벨4 : (대형) 신한,우리,하나,기업,국민,농협 (소형) 부산,대구 (기타) 산업

ㅇ 레벨4 은행들은 별도 제한 없이 은행 자체 기술평가를 통해 기술금융을 공급할 수 있어*, 앞으로 기술금융 추진이 더욱 가속화 될 것으로 기대됩니다.

* 자체평가 기술금융 공급 제한 : (레벨3) 직전반기 기술금융 대출의 50% 이내 → (레벨4) 제한없음

4. 향후 추진계획

□ 올해에는 기술금융 체계를 세부적으로 정비하여 기술력을 가진 중소기업을 지속 지원할 예정입니다.

ㅇ 은행-TCB사 간 기술평가의 일관성과 신뢰성을 높이기 위하여 표준화된 기술평가모형을 마련*하고,

* ’21.6월부터 시스템 구축 등 표준모형 도입 준비기간을 거쳐 ’22.1월부터 시행

- 은행 자체 기술평가 역량이 높아지고 있는 점 등을 고려하여 기술평가가 신용등급에 영향을 미쳐 여신심사에 내재화 될 수 있는 통합여신모형을 단계적으로 도입하겠습니다.

ㅇ 또한 은행권 의견을 수렴하여 TECH평가시 IP·동산담보 등 혁신금융 요소를 강화하고, 은행별 노력도 평가를 추가 반영하는 등 평가체계 개편안을 발표할 예정입니다(’21.下).

첨부파일

[fn] 20년 하반기 TECH평가 보도자료_fn.hwp

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 지원 사업' 카테고리의 다른 글

| [병무청] 병적증명서 등 28종을 하나의 전자지갑으로 모두 활용! (0) | 2021.06.06 |

|---|---|

| [질병관리청] 30세 미만 화이자백신 접종 예약 다음주부터 시작(6.1., 정례브리핑) (0) | 2021.06.06 |

| [국민권익위원회] 수술실 CCTV 설치, 야간·온라인 로스쿨 신설, 성범죄 기사 등에 대한 댓글 제한 등 국민의견 듣는다 (0) | 2021.06.06 |

| [고용노동부] "고용보험법 시행령", "고용보험 및 산업재해보상보험의 보험료징수 등에 관한 법률 시행령", "산업재해보상보험법 시행령" 등 국무회의 심의.의결 (0) | 2021.06.06 |

| [중소벤처기업부] 2021년 중소벤처기업부 2차 수출지원기반활용사업 참여기업 모집 공고 (0) | 2021.06.05 |

댓글