2022년 9월 수출입동향

2022.10.01 산업통상자원부

|

2022년 9월 수출입 동향

- ’22. 10. 1.(토) 배포 -

※ 자세한 내용은 첨부자료를 참조하여 주시기 바랍니다.

|

|

|

|

ㅇ 본 자료는 관세청 통관자료와 무역통계(무역협회)를 기초로

2022년 9월 수출입 실적을 분석한 것임

ㅇ 전체 수출입 실적 및 주요 품목별 수출 실적(MTI 기준)은

9월 30일까지의 통관기준 잠정치 기준으로 작성

ㅇ 다만, 연간 통계 확정 시(2023.2월)까지 정정 가능

|

|

|

|

2022년 9월 수출입 동향

|

|

수출 574.6억 달러(+2.8%), 수입 612.3억 달러(+18.6%)

|

|

1

|

|

9월 수출입 개요

|

□ (수출) 9월 수출은 전년동월(559억 달러)비 +2.8% 증가한 574.6억 달러

□ (수입) 9월 수입은 전년동월(516억 달러)비 +18.6% 증가한 612.3억 달러

□ (무역수지) 9월 무역수지는 △37.7억 달러 적자

|

【 9월 수출입 실적 (통관기준 잠정치, 백만 달러, %, 관세청) 】

|

|||||

|

구 분

|

2021년

|

2022년

|

|||

|

9월

|

6월

|

7월

|

8월

|

9월

|

|

|

수 출

|

55,914(+16.9)

|

57,687(+5.3)

|

60,272(+8.7)

|

56,658(+6.6)

|

57,463(+2.8)

|

|

수 입

|

51,636(+31.1)

|

60,188(+19.4)

|

65,348(+21.7)

|

66,145(+28.2)

|

61,231(+18.6)

|

|

무역수지

|

+4,278

|

△2,501

|

△5,077

|

△9,487

|

△3,768

|

□ (품목) 자동차·석유제품·이차전지 등 5대 주요 품목은 수출이 증가

ㅇ (증가 품목) 5개 품목 중 4개는 두 자릿수대 증가하며 상승세 지속

ㅇ (감소 품목) 반도체·석유화학·디스플레이·무선통신 등의 품목 수출은 글로벌

수요둔화 등 영향으로 감소

|

【 9월 15대 주요 품목별 수출액(억 달러) 및 증감률(%) 】

|

||||||||

|

구 분

|

반도체

|

석유화학

|

일반기계

|

자동차

|

철 강

|

석유제품

|

디스플레이

|

차부품

|

|

수출액

|

114.9

|

40.7

|

40.1

|

47.9

|

26.9

|

54.6

|

17.4

|

20.1

|

|

증감률

|

△5.7

|

△15.1

|

△1.5

|

+34.7

|

△21.1

|

+52.7

|

△19.9

|

+8.7

|

|

구 분

|

바이오헬스

|

무선통신

|

컴퓨터

|

섬 유

|

선 박

|

가 전

|

이차전지

|

합 계

|

|

수출액

|

13.3

|

16.8

|

14.2

|

9.7

|

12.0

|

6.6

|

9.4

|

574.6

|

|

증감률

|

△4.5

|

△7.0

|

△23.6

|

△5.3

|

+15.5

|

△8.2

|

+30.4

|

+2.8

|

□ (지역) 9대 주요지역 가운데 中·중남미 등을 제외한 5개 지역 수출 증가

ㅇ (증가 지역) 아세안·미국 등 주요 수출시장과 인도로의 수출은 증가세 계속

- 對미국 수출은 25개월 연속, 對아세안·인도는 19개월 연속 수출

증가세를 이어감

ㅇ (감소 지역) 글로벌 인플레이션과 긴축정책 등에 따른 경제성장 둔화

영향으로 중국·EU·중남미·CIS 수출은 감소

|

【 9월 9대 주요 지역별 수출액(억 달러) 및 증감률(%) 】

|

|||||

|

구 분

|

중 국

|

미 국

|

E U

|

아세안

|

일 본

|

|

수출액

|

133.7

|

92.7

|

54.2

|

103.4

|

26.0

|

|

증감률

|

△6.5

|

+16.0

|

△0.7

|

+7.6

|

+2.5

|

|

구 분

|

중남미

|

인 도

|

중 동

|

CIS

|

총 계

|

|

수출액

|

20.3

|

16.2

|

14.0

|

9.7

|

574.6

|

|

증감률

|

△0.2

|

+8.5

|

+9.1

|

△29.9

|

+2.8

|

|

2

|

|

9월 수출입 주요 특징

|

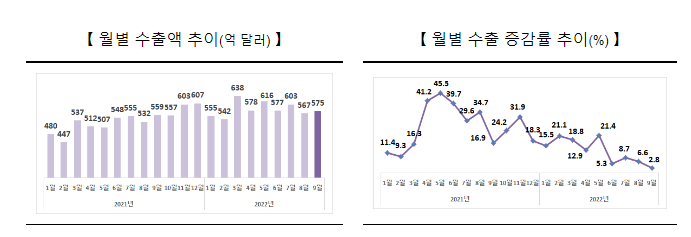

1 수출액은 역대 9월 중 최고실적인 575억 달러 기록

ㅇ ’22.9월 수출액은 기존 9월 최고 실적(’21.8월, 559억 달러)을 상회하는

574.6억 달러를 기록하며 기존 9월 최고실적 경신

* 역대 9월 수출액(억 달러) : (1위) 574.6(‘22.9월) → (2위) 559.1(‘21.9월) → (3위) 551.2(‘17.9월)

ㅇ ’21.3월 이후 19개월 연속으로 해당 월의 역대 1위 수출액을 기록하며, 9월 누계 수출액도 사상 최대실적(전년비 572억 달러 증가)

* 역대 9월 누계 수출액(억 달러) : (1위) 5,249(‘22년) → (2위) 4,677(‘21년) → (3위) 4,503(‘18년)

2 수출 증가율은 23개월 연속 증가세 유지

ㅇ ’21.9월 수출이 당시 기준 역대 9월 최고실적을 기록하는 등 기저효과*가

있었음에도 불구하고 ’22.9월 수출은 전년동월비 +2.8% 증가

* 수출액·증가율 : (‘21.9월) 559.1억 달러/+16.9% → (’22.9월) 574.6억 달러/+2.8%

ㅇ 러·우 전쟁 장기화, 세계경기 둔화 등 어려운 여건 속에서 우리 수출은 ’20.11월 이후 23개월 연속 증가세를 지속하고 있음

- 다만, 지난 6월 이후 4개월 연속 한 자릿수 수출 증가율이 계속되는 추세

* 수출 증가율 추이(%) : (‘22.5월) +21.4 → (6월) +5.3 → (7월) +8.7 → (8월) +6.6 → (9월) +2.8

- 23개월 수출 플러스는 역대 3번째로 긴 기간(1위 62개월, 2위 26개월)

|

【 2000년 이후 장기간 수출 연속 증가 기간 】

|

||||

|

‘02.7~’07.8월

|

‘09.11~’11.12월

|

‘20.11~’22.9월

|

‘16.11~’18.3월

|

‘07.10~’08.10월

|

|

62개월 (1위)

|

26개월 (2위)

|

23개월 (3위)

|

17개월 (4위)

|

13개월 (5위)

|

3 석유제품·자동차·이차전지 등 수출은 역대 9월 中 1위 달성

ㅇ 15대 주요품목 중 석유제품·자동차·이차전지 등 5개 품목 수출 증가

- 석유제품·자동차·이차전지 등의 수출은 두 자릿수 증가율을 기록하면서

역대 9월 중 최고실적을 경신했으며, 선박·차부품 수출도 함께 증가

- 다만, 글로벌 경기둔화에 따른 수요약세로 반도체를 비롯해 석유화학·무선통신 등 수출이 감소했으며, 태풍에 따른 수해 영향도 작용한 철강 수출은 21개월 만에 감소

|

구 분

|

석유제품

|

자동차

|

이차전지

|

선 박

|

반도체

|

석유화학

|

|

수출액(억 달러)

|

54.6

|

47.9

|

9.4

|

12.0

|

114.9

|

40.7

|

|

수출 증가율(%)

|

+52.7

|

+34.7

|

+30.4

|

+15.5

|

△5.7

|

△15.1

|

|

역대 순위

|

9월 중 1위

|

역대 1위

|

-

|

9월 중 3위

|

-

|

|

|

【 ICT 품목 】

◈ (반도체) 17개월 연속 100억 달러는 유지했으나, 전년동월 높은 실적에

따른 기저효과와 소비자 구매력 감소 등의 영향으로 수출 감소

* 역대 9월 반도체 수출액(억 달러) : (1위) 124.3(‘18.9월) → (2위) 121.8(’21.9월) → (3위) 114.9(’22.9월)

ㅇ 수요약세·재고축적 등으로 메모리(D램·낸드) 등 제품 가격은 하락세

* 반도체 가격(D램 고정가, $) : (’22.1분기) 3.41 → (2분기) 3.37 → (3분기 전망) 2.88 → (4분기 전망) 2.50

* 반도체 가격(낸드 고정가, $) : (’22.1분기) 4.81 → (2분기) 4.76 → (3분기 전망) 4.40 → (4분기 전망) 4.20

◈ (무선통신기기) 글로벌 소비 둔화 등 영향으로 전반적인 스마트폰 수요가

줄어들면서 주요 시장인 중국·아세안 등 수출이 감소

* 주요지역 수출증감률(9.1~25, %) : (중국) △6.1, (아세안) △41.4, (미국) △5.7

◈ (디스플레이) OLED 사업전환 가속화로 LCD 생산이 지속 축소되는 가운데,

글로벌 가격경쟁 심화 등에 따른 제품가격 하락세 등 영향으로 수출 감소

◈ (컴퓨터) 경기 불확실성에 따른 투자 지연과 인플레이션 등 영향으로

주요상품인 소비자·기업용 SSD 수요가 모두 줄어들며 수출 감소(△23.6%)

【 자동차 】

◈ (완성차) 전년동월비 개선된 차량용반도체 수급과 친환경차 수요 증가 등에

힘입어 최대수출국인 미국과 중동向 수출 증가하며 역대 9월 1위 달성

* 역대 9월 자동차 수출액(억 달러) : (1위) 47.9(‘22.9월) → (2위) 38.2(’17.9월) → (3위) 37.9(’20.9월)

|

|

◈ (자동차부품) 개선된 차량용반도체 수급상황 등 영향으로 현지 진출한

우리 완성차 업계 생산이 확대되며 3개월 연속 수출증가세 유지

* 수출증감률 추이(%) : (‘22.5월) +7.5 → (6월) △3.8 → (7월) +2.1 → (8월) +14.5 → (9월) +8.7

【 중간재‧석유제품 】

◈ (석유제품) 높은 수준의 단가가 유지되는 가운데, 동절기 천연가스 수급

차질 우려에 따른 대체수요와 여행수요 회복 등 영향으로 호조세 지속

* 역대 9월 석유제품 수출액(억 달러) : (1위) 54.6(‘22.9월) → (2위) 51.8(’12.9월) → (3위) 44.5(‘13.9월)

* 유가(두바이油, $/bbl) : (‘21.9월) 72.63 → (12월) 73.21 → (‘22.3월) 110.93 → (6월) 113.27 → (9월) 90.95

ㅇ ’22.3월 이후 月 평균 +88.1%의 높은 증가세를 유지하며 同 기간에

月 기준 역대 1~3위 실적을 기록하는 등 7개월 연속 50억 달러 상회

◈ (철강) 美·中·EU 등 주요시장의 철강수요 둔화에 따른 단가 하락세에 더해,

태풍에 따른 수해 영향으로 ‘20.12월 이후 21개월 만에 수출 감소

* 철강재 수출단가($/톤) : (‘21.9월) 1,320 → (12월) 1,335 → (’22.1월) 1,369 → (9월 예상) 1,296(△1.8%)

◈ (油化) 글로벌 인플레이션 등으로 인한 전방산업 수요감소 등에 더하여,

계속되는 공급과잉에 따른 단가하락 등의 영향으로 감소세 지속(△15.1%)

* 油化 수출증감률(%) : (‘22.5월) +14.5 → (6월) △0.7 → (7월) △2.1 → (8월) △11.9 → (9월) △15.1

【 新성장 품목 】

◈ (이차전지) 선진시장 친환경 정책에 따른 전기차 시장 확대와 완성차 업계

전기차 생산확대 등에 힘입어 세 달 연속으로 月 기준 최고 수출액을 경신

* 역대 月 이차전지 수출액(억 달러) : (1위) 9.43(‘22.9월) → (2위) 9.39(’22.8월) → (3위) 8.8(’22.7월)

◈ (바이오헬스) 지난 해 수출증가세를 견인했던 진단키트 수출은 감소했으나, 바이오시밀러·의약품 등의 수출확대와 상쇄되며 근소한 차이로 감소

* 수출증감률 추이(%) : (‘22.5월) +24.6 → (6월) +3.8 → (7월) △12.2 → (8월) △0.05 → (9월) △4.5

◈ (기타 유망품목) 시장이 꾸준히 성장세를 보이는 전기차와 시스템반도체

등의 품목은 ’22.9월에도 높은 성장세를 유지

* 전기차 수출증감률(%) : (‘22.5월) +62.9 → (6월) +28.8 → (7월) +43.9 → (8월) +29.2 → (9월) +23.0

* 시스템반도체 수출증감률(%) : (‘22.6월) +33.3 → (7월) +40.5 → (8월) +31.0 → (9월) +20.2

|

4 중국·중남미 등은 감소했으나, 아세안·미국 등은 증가세 계속

ㅇ 중국 등에 대한 수출이 감소했으나, 아세안·미국 등 주요시장과 인도向

수출은 증가세를 유지하면서 23개월 연속 수출 증가

ㅇ 중국 성장세 회복 지연 등의 영향으로 對中 수출이 감소했으며, 에너지

수급차질 등에 따른 경기둔화 우려가 확산 중인 EU向 수출도 감소

- 러·우 전쟁 장기화 등 여파로 對CIS 수출이 감소세를 이어갔으며,

인플레이션發 불안정성이 계속되는 對중남미 등에 대한 수출도 감소

|

구 분

|

중 국

|

아세안

|

미 국

|

EU

|

일 본

|

중남미

|

인 도

|

중 동

|

CIS

|

|

수출액(억 달러)

|

133.7

|

103.4

|

92.7

|

54.2

|

26.0

|

20.3

|

16.2

|

14.0

|

9.7

|

|

수출증감률(%)

|

△6.5

|

+7.6

|

+16.0

|

△0.7

|

+2.5

|

△0.2

|

+8.5

|

+9.1

|

△29.9

|

|

역대 9월 중 순위

|

-

|

1위

|

2위

|

-

|

-

|

1위

|

-

|

-

|

|

|

◈ (對중국) 계속되는 중국 경기 둔화 등의 영향으로 주요 수출품목인 油化·

철강·일반기계 등의 수출이 줄어들며 4개월 연속 감소

* 품목별 수출증감률(%, 9.1~25일) : (철강) △13.1, (일반기계) △33.1, (석유화학) △13.7, (반도체) △0.1

ㅇ 다만, 9월 수출액이 지난 8월과 유사한 규모를 유지한 반면, 수입규모는

전월比 줄어들면서 5개월 만에 對中 무역흑자 전환(+6.8억 달러)

* 對中 수출·수입액(‘22.7월→8월→9월, 억불) : (수출) 132 → 131 → 134, (수입) 138 → 135 → 127

◈ (對아세안) 경기 회복세와 맞물린 車 생산·판매 확대, 관광업 회복세에

따른 석유제품 수출호조 등에 힘입어 11개월 연속 수출 100억 달러 달성

* 품목별 수출증감률(%, 9.1~25일) : (자동차) +40.5, (차부품) +27.3, (석유제품) +98.2, (선박) +113.7

* 對아세안 역대 9월 수출액(억 달러) : (1위) 103.4(‘22.9월) → (2위) 96.1(‘21.9월) → (3위) 91.2(‘17.9월)

◈ (對미국) 인플레이션에 따른 고강도 긴축정책에도 불구, 전기차 생산·판매

확대 영향으로 자동차·이차전지·차부품 등이 수출호조 견인 → 역대 9월 1위

* 품목별 수출 증감률(%, 9.1~25일) : (자동차) +54.6, (이차전지) +57.7, (차부품) +16.6, (반도체) +15.5

* 對美 역대 9月 수출액(억 달러) : (1위) 92.7(‘22.9월) → (2위) 79.8(‘21.9월) → (3위) 70.0(‘20.9월)

◈ (對EU) 석유제품·이차전지 등 수출은 증가했으나, 에너지 수급 이슈 등에

따른 경기 불안정성 심화로 자동차 등 수출이 줄어들며 전체 수출이 소폭 감소

* 품목별 수출 증감률(%, 9.1~25일) : (석유제품) +38.7, (이차전지) +11.4, (자동차) △5.8, (油化) △26.9

* 對EU 역대 9月 수출액(억 달러) : (1위) 54.6(‘21.9월) → (2위) 54.2(‘22.9월) → (3위) 47.5(‘08.9월)

|

5 대규모 에너지 수입 등 영향으로 △37.7억 달러 무역적자 발생

ㅇ 수출증가(+2.8%)에도 불구, 수입이 높은 증가세(+18.6%)를 유지하면서

9월 무역수지는 △37.7억 달러 적자 기록

- 수출규모는 전월과 유사하나, 전월比 원유(△15억 달러)·석탄(△8억 달러)과

정밀화학원료(△4억 달러) 등의 수입액 감소 → ’22.9월 무역적자 규모는 전월(△94.9억 달러)에 비해 50억 달러 이상 축소

* 최근 수출액(억 달러) : (‘22.5월) 615.9 → (6월) 576.9 → (7월) 602.7 → (8월) 566.6 → (9월) 574.6

* 최근 수입액(억 달러) : (‘22.5월) 631.8 → (6월) 601.9 → (7월) 653.5 → (8월) 661.5 → (8월) 612.3

ㅇ ’22.9월 원유·가스·석탄 3대 에너지원의 수입액은 179.6억 달러로 전년

’21.9월 수입액(99.1억 달러)을 80억 달러 이상 상회(+81.2%)하는 수치

- 원유·가스·석탄 가격 모두 전년보다 높은 수준을 유지 중인 가운데,

동절기 에너지 수급안정을 위한 조기확보 등의 복합 영향으로 수입 증가

- ‘22.9월 누계 3大 에너지원 수입 증가액은 동기간 적자규모를 상회

|

【 원유・가스・석탄 등 에너지원의 월별 가격 추이 】

|

||||||||||||

|

구분

|

‘22.상반기

|

7월

|

8월

|

9월

|

|

합 계

|

||||||

|

수입액

|

증감액

|

수입액

|

증감액

|

수입액

|

증감액

|

수입액

|

증감액

|

|

수입액

|

증감액

|

||

|

원유

|

502.2

|

(+210.3)

|

115.2

|

(+57.4)

|

105.5

|

(+44.7)

|

90.7

|

(+33.1)

|

|

813.9

|

(+345.7)

|

|

|

가스

|

240.7

|

(+114.5)

|

39.8

|

(+14.8)

|

50.3

|

(+27.1)

|

67.6

|

(+42.1)

|

|

398.3

|

(+198.3)

|

|

|

석탄

|

138.5

|

(+88.1)

|

29.9

|

(+15.7)

|

29.4

|

(+16.8)

|

21.3

|

(+5.3)

|

|

219.2

|

(+126.0)

|

|

|

합계

|

881.4

|

(+412.9)

|

185.0

|

(+87.9)

|

185.2

|

(+88.6)

|

179.6

|

(+80.5)

|

|

1,431.3

|

(+670.0)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

수지

|

△105.4

|

△50.8

|

△94.9

|

△37.7

|

|

△288.8

|

||||||

ㅇ 우리 산업생산을 위한 핵심 중간재인 반도체(+19.8%)와 수산화리튬,

니켈-코발트 수산화물 등 배터리 소재·원료가 포함된 정밀화학원료(+51.8%) 수입 등이 크게 증가

|

|

【 참고 : 주요국 무역수지 현황 】

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||

|

◇ 최근 무역수지 악화는 우리나라처럼 에너지 수입 의존도가 높은 일본·

프랑스·이탈리아·독일 등 주요국에서 공통적으로 나타나는 현상

|

||||||||||||||||||||||||||||||||||||||

|

【 주요국의 월별 수출입 증감률(%)과 무역수지(백억 엔, 억 유로) 】

|

||||||||||||||||||||||||||||||||||||||

|

구분

|

일 본

|

프랑스

|

이탈리아

|

독 일

|

||||||||||||||||||||||||||||||||||

|

수출

|

수입

|

수지

|

수출

|

수입

|

수지

|

수출

|

수입

|

수지

|

수출

|

수입

|

수지

|

|||||||||||||||||||||||||||

|

‘22.3월

|

+14.7

|

+31.4

|

△42

|

+15.0

|

+27.9

|

△129

|

+23.1

|

+39.3

|

△2

|

+8.9

|

+22.7

|

80

|

||||||||||||||||||||||||||

|

‘22.4월

|

+12.5

|

+28.4

|

△85

|

+14.7

|

+28.3

|

△132

|

+15.1

|

+42.6

|

△36

|

+9.6

|

+26.2

|

7

|

||||||||||||||||||||||||||

|

‘22.5월

|

+15.8

|

+49.0

|

△239

|

+21.7

|

+32.3

|

△129

|

+29.8

|

+49.2

|

△1

|

+21.8

|

+34.8

|

24

|

||||||||||||||||||||||||||

|

‘22.6월

|

+19.3

|

+46.2

|

△140

|

+19.7

|

+32.7

|

△131

|

+21.6

|

+45.6

|

△25

|

+14.5

|

+24.8

|

76

|

||||||||||||||||||||||||||

|

‘22.7월

|

+19.0

|

+47.2

|

△143

|

+19.2

|

+31.3

|

△145

|

+18.0

|

+44.0

|

△4

|

+10.8

|

+26.2

|

49

|

||||||||||||||||||||||||||

|

‘22.8월

|

+22.1

|

+49.9

|

△282

|

-

|

-

|

-

|

||||||||||||||||||||||||||||||||

|

※ 출처 : (日) 재무성, (佛) 경제재정부흥부, (伊) 통계청, (獨) 통계청

|

||||||||||||||||||||||||||||||||||||||

|

- (日) 우리와 산업구조가 유사한 일본도 13개월 연속 무역적자 발생

→ 에너지 수입 급증으로 8월 누계 △12.2조엔 적자 기록(약 950억 달러)

* 日 ‘22.1~8월 에너지 수입 증가율 : (원유) +103.7%, (LNG) +104.8%, (석탄) +226.7%

- (佛·伊) 에너지 수입의존도가 높은 佛·伊도 ‘22년 들어 매월 적자 기록

* 佛 ‘22.1~7월 에너지 수입 증가율 : (원유) +109.0%, (가스) +281.0%, (석탄) +229.3%

* 伊 ‘22.1~6월 에너지 수입 증가율 : (원유) + 79.8%, (가스) +275.7%, (석탄) +349.1%

- (獨) 에너지 가격 급등으로 ‘22년 들어 높은 수입 증가율을 기록

→ ’22.1~7월 무역흑자는 전년동기비 △65.1% 감소한 398억 유로

* 獨 수입증감률(%) : (‘18년) 5.4 → (’19년) 1.3 → (‘20년) △7.1 → (’21년) 17.2 → (‘22.1~7월) 26.5

|

||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

|

3

|

|

수출 총력지원 강화

|

□ 산업통상자원부 이창양 장관은 “세계경기 둔화 영향에 따른 수요 약화 등

어려운 여건 속에서도 수출이 역대 9월 최대실적* 달성 및 23개월 연속 증가세를 유지했다는 점은 긍정적”이라고 평가

* 역대 9월 수출액(억 달러) : (1위) 574.6(‘22.9월) → (2위) 559.1(‘21.9월) → (3위) 551.2(‘17.9월)

ㅇ 이 장관은, “그러나 우리 수출 증가율도 지난 6월 이후로 한 자릿수를

기록 중인 상황이며, 글로벌 경기둔화와 반도체 가격하락 등 감안할 때 당분간 높은 수출증가율을 달성하기는 어려울 것으로 예상”된다고 언급

* 수출 증가율 추이(%) : (5월) +21.4 → (6월) +5.3 → (7월) +8.7 → (8월) +6.6 → (9월) +2.8

□ 이 장관은, “對中 무역수지가 5개월 만에 흑자로 전환되고 ’22.9월 무역적자

규모가 전월 대비 △50억불 이상 감소한 것은 의미있는 변화”라고 언급하면서

* 對中 무역수지(억불) : (‘22.5월)△10.9 → (6월)△12.2 → (7월)△5.9 → (8월)△3.7 → (9월) +6.8

ㅇ “그럼에도 불구, 여전히 큰 규모의 에너지 수입(약 180억 달러)이 이어지며

9월에도 무역적자가 발생한 바, 現 수준의 에너지 가격이 지속될 경우 무역수지 개선은 쉽지 않을 것”이라고 진단

□ 이어서 이 장관은 “정부는 6개월 연속으로 발생한 무역적자, 6월 이후 수출

증가 둔화세 등의 상황을 매우 엄중히 인식하고 있으며, 민관합동으로 수출활성화와 무역수지 개선을 총력 지원해 나갈 것”이라고 강조

ㅇ “지난 9.14일부터 가동한 「수출현장지원단*」과 10.6일 예정된 「수출상황

점검회의」를 통해 수출에 병목현상을 유발하는 현장애로를 조속히 점검·해소하는 한편,

* 추진일정 : (1회) 9.14일(대구) → (2회) 9.21일(광주) → (3회) 9.28일(창원) → (4회 잠정) 10.5일(천안)

- 10월 중 국무총리 주재 「무역투자전략회의」를 개최하여 시장·공급망·

중소기업 등의 무역 리스크 요인을 적극 관리·대응해 나가겠다고 밝힘

ㅇ 이와 함께 이 장관은 겨울철 에너지 수급 대비*를 철저히 하면서도 에너지

수요절감·효율제고를 통해 올해 무역적자의 주된 요인인 에너지 수입 수요 관리도 추진해 나가겠다고 강조

* 민관 합동 에너지 수급 비상대책반 운영 중(‘22.9.1일 1차 회의 개최)

|

참고

|

|

15대 주요 수출품목 규모 및 증감률

|

|

(단위:백만달러,%)

|

|||||||||

|

순 번

|

품 목

|

’21.9

|

‘22.7

|

‘22.8

|

‘22.9

|

||||

|

금 액

|

증감률

|

금 액

|

증감률

|

금 액

|

증감률

|

금 액

|

증감률

|

||

|

1

|

반도체

|

12,180

|

28.2

|

11,212

|

2.1

|

10,782

|

△7.8

|

11,489

|

△5.7

|

|

2

|

석유제품

|

3,576

|

84.8

|

6,406

|

77.8

|

6,570

|

113.5

|

5,461

|

52.7

|

|

3

|

자동차

|

3,558

|

△6.1

|

5,137

|

25.2

|

4,116

|

35.9

|

4,794

|

34.7

|

|

|

(전기차)

|

651

|

45.9

|

810

|

43.9

|

735

|

29.2

|

800

|

23.0

|

|

4

|

석유화학

|

4,796

|

52.3

|

4,645

|

△2.1

|

4,391

|

△11.9

|

4,074

|

△15.1

|

|

5

|

일반기계

|

4,074

|

6.2

|

4,269

|

0.7

|

3,836

|

2.3

|

4,011

|

△1.5

|

|

6

|

철 강

|

3,410

|

41.6

|

3,294

|

4.8

|

3,238

|

2.8

|

2,690

|

△21.1

|

|

7

|

자동차부품

|

1,854

|

△5.1

|

2,034

|

2.1

|

1,808

|

14.5

|

2,014

|

8.7

|

|

8

|

디스플레이

|

2,172

|

17.3

|

1,769

|

△2.7

|

1,835

|

△5.7

|

1,741

|

△19.9

|

|

|

(OLED)

|

1,619

|

33.1

|

1,270

|

4.3

|

1,277

|

△8.7

|

1,367

|

△15.6

|

|

9

|

무선통신기기

|

1,812

|

20.6

|

1,126

|

△16.8

|

1,322

|

△20.8

|

1,685

|

△7.0

|

|

10

|

컴퓨터

|

1,853

|

49.8

|

1,083

|

△27.0

|

1,153

|

△30.0

|

1,415

|

△23.6

|

|

11

|

바이오헬스

|

1,391

|

△0.7

|

1,167

|

△12.2

|

1,232

|

△0.05

|

1,328

|

△4.5

|

|

12

|

선 박

|

1,036

|

△40.4

|

2,535

|

28.7

|

1,210

|

△25.8

|

1,198

|

15.5

|

|

13

|

섬 유

|

1,023

|

△3.8

|

1,026

|

△9.9

|

931

|

△0.9

|

969

|

△5.3

|

|

14

|

이차전지

|

723

|

△2.0

|

883

|

12.0

|

939

|

35.7

|

943

|

30.4

|

|

15

|

가 전

|

724

|

△4.1

|

649

|

△22.2

|

612

|

△8.6

|

665

|

△8.2

|

|

전체

|

55,914

|

16.9

|

60,272

|

8.7

|

56,658

|

6.6

|

57,463

|

2.8

|

|

|

품목·지역별 상세 수출 동향 (9월)

|

|

1

|

|

품목별 상세 수출 동향

|

□ (반도체 : △5.7%) ①구매력 저하(高인플레이션) 등에 따른 소비자용 IT제품(중저가 스마트폰 등)의 수요 둔화, ②D램 가격 하락세 및 ③낸드 공급과잉 등 영향으로 17개월 연속 100억 달러를 기록했음에도 전년비 감소

|

* D램 고정價($) : (’22.1~4) 3.41 → (5~6) 3.35 → (7) 2.88 → (8~9) 2.85

* 낸드 고정價($) : (’21.7~’22.5) 4.81 → (6) 4.67 → (7) 4.49 → (8) 4.42 → (9) 4.30

* 반도체 수출액/증감률(억 달러) : (’21.9) 121.8(+28.2%) → (’22.9) 114.9(△5.7%)

|

□ (자동차 : 34.7%) ①물가 인상 등 소비심리 위축에도 불구, ②전년도 차량용 반도체 수급난에 따른 역기저효과에 더해, ③높은 경쟁력을 보유한 국내 브랜드 SUV·친환경차 등에 대한 견조한 수요가 이어지며 수출액은 3개월 연속 40억 달러를 상회하며, 역대 9월 中 1위 실적 달성

|

* 자동차 수출액/증감률(억 달러) : (’21.9) 35.6(△6.1%) → (’22.9) 47.9(+34.7%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 14.7(+54.6%), (EU) 5.5(△5.8%), (중동) 2.4(+32.0%)

|

□ (석유제품 : 52.7%) ①정제마진 감소 및 정기보수 여파로 정유사 가동률은 축소되었으나, ②여전히 배럴 당 90달러 이상인 高유가 상황 속, ③동절기 난방연료 공급차질 우려에 따른 대체수요(경유)와 견조한 여행수요(항공유)에 힘입어 19개월 연속 두 자릿수 증가 및 역대 9월 中 1위 수출규모 기록

|

* 국제유가(두바이油, $/bbl) : (’21.9) 72.63 → (’22.9) 90.95(+25.2%)

* 석유제품 수출단가($/bbl) : (’21.9) 85.6 → (‘22.9e) 125.7(+46.8%)

* 석유제품 수출액/증감률(억 달러) : (’21.9) 35.8(+84.8%) → (’22.9) 54.6(+52.7%)

* 9.1∼25일 수출액/증감률(억 달러) : (亞) 15.1(+98.2%), (美) 4.0(△7.9%), (EU) 2.9(+38.7.%)

|

□ (이차전지 : 30.4%) ①EU 내 주요국의 전기차 보조금·세제혜택 감소에도 불구하고, ②EU 역내 하방산업 수요는 견조하게 유지되는 한편, ③미국 내 전기차 업계의 생산 확대와 정부차원의 친환경차 보급 지원책 등 호재가 맞물려 3개월 연속 두 자릿수 플러스 및 역대 1위 달성

|

* 이차전지 수출액/증감률(억 달러) : (’21.9) 7.2(△2.0%) → (’22.9) 9.4(+30.4%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 2.7(+57.7%), (EU) 1.8(+11.4%), (日) 0.4(+88.7%)

|

□ (선박 : 15.5%) ①’22년 수출의 대부분이 코로나19로 인한 발주 감소, 低선가 시기의 수주물량이 대다수임에도 불구, ②高부가가치선인 LNG선·컨선 수출 증가(전년동월비 +1척)에 더하여, ③탱커 수출 증가(전년동월비 +6척)에 힘입어 1개월 만에 수출 플러스로 전환

|

* 대형컨선 선가(백만 달러) : (’18) 115 → (’19) 109 → (’20) 102 → (’21) 148 → (’22.8) 155

* 선박 수출액/증감률(억 달러) : (’21.9) 10.4(△40.4%) → (’22.9) 12.0(+15.5%)

|

□ (차부품 : 8.7%) ①제로코로나 정책에 따른 경기둔화와 소비심리 위축 등으로 인한 중국 시장 내 완성차 판매부진 여파에도 불구, ②美·EU 등 주요시장 內 완성차 생산 확대와 ③아세안 등 신흥시장에서의 완성차 현지전략 모델의 판매 호조 등에 힘입어 3개월 연속 수출 증가

|

* 차부품 수출액/증감률(억 달러) : (’21.9) 18.5(△5.1%) → (’22.9) 20.1(+8.7%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 5.0(+16.6%), (EU) 2.8(+1.2%), (中) 0.9(△13.0%)

|

□ (일반기계 : △1.5%) ①북미시장을 중심으로 건설·설비투자 수요가 유지되는 가운데, ②아세안 向 공작·건설기계 수출 회복과 ③주택시장 회복 지연에 따른 중국 向 수출부진이 복합적으로 작용하며 전년동월비 보합수준 기록

|

* 中 제조업 PMI : (‘22.4) 47.4 → (5) 49.6 → (6) 50.2 → (7) 49.0 → (8) 49.4 → (9)50.1

* 美 제조업 PMI : (’22.2) 58.6 → (3) 57.1 → (4) 55.4 → (5) 56.1 → (6) 53.0 → (7~8) 52.8

* 일반기계 수출액/증감률(억 달러) : (’21.9) 40.7(+6.2%) → (’22.9) 40.1(△1.5%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 6.6(△1.4%), (中) 4.8(△33.1%), (亞) 4.3(+18.3%)

|

□ (바이오헬스 : △4.5%) ①엔데믹으로 수출을 견인하던 진단키트의 수출물량 감소 및 단가하락 흐름이 지속 중이나, ②의약품 수출이 바이오시밀러 및 위탁생산(CMO) 등을 중심으로 유지되며 전년동월비 감소

|

* 바이오헬스 수출액/증감률(억 달러) : (’21.9) 13.9(△0.7%) → (’22.9) 13.3(△4.5%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 1.4(△30.3%), (中) 0.8(△15.2%), (亞) 0.8(△55.0%)

|

□ (섬유 : △5.3%) ①성수기 재고 물량 확보 등에 따른 생산 확대, ②高단가의 秋冬의류 수요 증가 및 베트남 등 소싱수요 증가에도 불구, ③美·EU 등 주요 시장의 소비 위축으로 수출물량이 감소하며, 실적 감소 기록

|

* 섬유 수출액/증감률(억 달러) : (’21.9) 10.2(△3.8%) → (’22.9) 9.7(△5.3%)

* 9.1∼25일 수출액/증감률(억 달러) : (베) 1.4(+11.7%), (美) 1.0(△17.0%), (EU) 0.6(△22.5%)

|

□ (철강 : △21.1%) ①태풍 수해 등의 영향에 더하여, ②美·中·EU 등 주요국 內 수출단가 약세가 지속되면서, ③판재·강관·봉형강 등 세부품목별 수출물량·단가의 동반하락으로 수출 마이너스 전환

|

* 철강재 수출단가($/톤) : (’21.9) 1,320 → (’22.9e) 1,296(△1.8%)

* 철강 수출액/증감률(억 달러) : (’21.9) 34.1(+41.6%) → (’22.9) 26.9(△21.1%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 1.4(△25.9%), (亞) 3.1(△26.2%), (EU) 1.9(△38.5%)

|

□ (석유화학 : △15.1%) ①공급과잉 지속 및 달러화 강세에 따른 구매력 약화로 수출단가가 하락(△11.3%)하는 가운데, ②설비가동률 하락에 따른 생산 감소, ③최대수출국인 중국의 자급률 제고 등 영향으로 전년동월비 감소

|

* 국제유가(두바이油, $/bbl) : (’21.9) 72.63 → (’22.9) 90.95(+18.32%)

* 석유화학 수출단가($/톤) : (’21.9) 1,451(+48.9%) → (’22.9e) 1,288(△11.3%)

* 석유화학 수출액/증감률(억 달러) : (’21.9) 48.0(+52.3%) → (’22.9) 40.7(△15.1%)

|

□ (디스플레이 : △19.9%) ①고부가가치 모바일용 OLED 및 IT 제품 생산·수출 확대에도 불구, ②OLED 사업전환 가속화에 따른 국내 LCD 생산 축소 및 ③가격경쟁 심화에 따른 수출단가 하락 등 여파로 지속 감소세

|

* OLED 출하량(천대) : [노트북] (’21.9) 445 → (’22.9) 600, [TV] (’21.9) 835 → (’22.9) 845

* 디스플레이 수출액/증감률(억 달러) : (’21.9) 21.7(+17.3%) → (’22.9) 17.4(△19.9%)

|

□ (컴퓨터 : △23.6%) ①소비자·기업용 수요 동반 감소로 SSD가격 하락세가 지속되는 가운데, ②전년도 SSD 판매호조에 따른 역기저와 ③高금리에 따른 서버·데이터센터 투자 수요 둔화 등이 복합 작용하며 수출 감소

|

* SSD 수출액(백만 달러) : (’21.4) 751 → (6) 1,109 → (10) 1,082 → (‘22.1) 1,203 → (9e) 960

* 컴퓨터 수출액/증감률(억 달러) : (’21.9) 18.5(+49.8%) → (’22.9) 14.2(△23.6%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 2.5(△33.6%), (EU) 1.1(△23.1%), (中) 1.5(△55.7%)

|

□ (가전 : △8.2%) ①高물가에 따른 가전수요 감소가 예상보다 빠르게 진행되는 가운데, ②프리미엄 제품의 主수요처인 미국 내 세탁기 공장 증설 완료에 따른 수출 감소 및 ③中 기업 등과의 경쟁 심화가 함께 작용하여 수출 감소

|

* 가전 수출액/증감률(억 달러) : (’21.9) 7.2(△4.1%) → (’22.9) 6.6(△8.2%)

* 9.1∼25일 수출액/증감률(억 달러) : (美) 2.4(△15.9%), (중남미) 0.3(△11.1%), (EU) 0.5(△12.1%)

|

□ (무선통신 : △7.0%) ①8월 말 출시된 신제품 라인과 프리미엄 완제품 판매는 상대적으로 견조하나, ②주요시장 수요 둔화 등의 영향으로 수출 감소

|

* 무선통신기기 수출액/증감률(억 달러) : (’21.9) 18.1(+20.6%) → (’22.9) 16.8(△7.0%)

* 9.1∼25일 수출액/증감률(억 달러) : (中) 6.7(△6.1%), (EU) 1.5(△1.0%), (美) 1.2(△5.7%)

|

|

2

|

|

지역별 상세 수출 동향

|

□ (미국 : 16.0%) ①자동차(고가의 전기차 판매량 성장이 자동차 수출 증가세 견인), ②반도체(메모리반도체 수요 감소와 단가 하락에도 불구, 기저효과에 따른 수출 증가), ③이차전지(전기차 생산 가속화 및 배터리 가격 상승으로 수출금액 증가) 등 주요 품목이 선전하며 25개월 연속 증가, 역대 9월 中 1위 기록

|

* 미국 수출액/증감률(억 달러) : (’21.9) 79.8(+14.1%) → (’22.9) 92.7(+16.0%)

* 9.1∼25일 수출액/증감률(억 달러) : (자동차) 14.7(+54.6%), (반도체) 6.2(+15.5%)

(차부품) 5.0(+16.6%), (이차전지) 2.7(+57.7%)

|

□ (아세안 : 7.6%) ①석유제품(高유가 기조에 따른 수출단가 상승), ②자동차(경기 회복 및 자동차 이용률 증가에 따른 완성차 수요 확대), ③차부품(현지 경제활동 정상화 및 한국 자동차 기업의 현지 증산 위한 부품 수요 증가) 등 주요 품목이 성장하며 11개월 연속 100억 달러 수출, 역대 9월 中 1위 달성

|

* 아세안 수출액/증감률(억 달러) : (’21.9) 96.1(+16.8%) → (’22.9) 103.4(+7.6%)

* 9.1∼25일 수출액/증감률(억 달러) : (석유제품) 15.1(+98.2%), (일반기계) 4.3(+18.3%)

(차부품) 1.0(+27.3%), (자동차) 0.9(+40.5%)

|

□ (인도 : 8.5%) ①반도체(전기차 및 고품질 IT제품 수요 증가로 관련 반도체 수입 증가), ②무선통신기기(인도 내 5G 서비스 출시 이후 5G 스마트폰 출하량 증가), ③바이오헬스(코로나19 재확산 이후 진단키트 수요 증가) 등 주요 품목의 수출 호조로 19개월 연속 증가, 역대 9월 中 1위 실적 기록

|

* 인도 수출액/증감률(억 달러) : (’21.9) 14.9(+1.5%) → (’22.9) 16.2(+8.5%)

* 9.1∼25일 수출액/증감률(억 달러) : (반도체) 1.3(+60.8%), (무통기기) 0.8(+34.4%),

(바이오헬스) 0.3(+111.5%), (이차전지) 0.3(+408.8%)

|

□ (중동 : 9.1%) ①자동차(내수시장 회복에 따른 신차 수요 증가), ②석유화학(고유가 영향으로 석유화학제품 단가 상승), ③섬유(팬데믹 극복 후 소비심리 회복에 따른 원단 시장 회복세) 등 주요 품목이 증가하며 5개월 연속 플러스

|

* 중동 수출액/증감률(억 달러) : (’21.9) 12.9(+3.9%) → (’22.9) 14.0(+9.1%)

* 9.1∼25일 수출액/증감률(억 달러) : (자동차) 2.4(+32.0%), (석유화학)0.7(+4.9%),

(섬유) 0.3(+36.0%), (일반기계) 1.1(△4.6%)

|

□ (일본 : 2.5%) ①석유제품(엔화 약세 지속으로 인한 수입단가 상승 영향) 등은 증가했으나, ②철강(최근 일본에서 발생한 태풍 영향으로 자동차 등 생산에 차질이 빚어져 관련 철강 수요 저하), ③일반기계(원자재 가격 상승 및 엔화 약세, 부품 조달 문제로 제조업 부진) 등의 감소로 전년동월비 플러스

|

* 일본 수출액/증감률(억 달러) : (’21.9) 25.4(+17.8%) → (’22.9) 26.0(+2.5%)

* 9.1∼25일 수출액/증감률(억 달러) : (석유제품) 3.3(+12.9%), (바이오헬스) 1.8(+198.5%),

(일반기계) 1.6(△7.3%), (철강) 2.2(△24.0%)

|

□ (중국 : △6.5%) 상반기 중국 정부의 코로나19 봉쇄 조치 여파로 내수시장 정체 및 소비수요 둔화가 관측되는 가운데, ①반도체(IT 기기 및 데이터센터發 수요 하락에 따른 수출 둔화), ②철강(중국산 철강 제품과의 가격 경쟁으로 한국산 철강 수요 감소), ③일반기계(중국 부동산 경기 침체로 인한 건설기계 시장 위축) 등 품목 감소 영향으로 4개월 연속 감소세

|

* 중국 수출액/증감률(억 달러) : (’21.9) 142.9(+17.3%) → (’22.9) 133.7(△6.5%)

* 9.1∼25일 수출액/증감률(억 달러) : (반도체) 36.6(△0.1%), (석유화학) 14.1(△13.7%),

(일반기계) 4.8(△33.1%), (철강) 2.7(△13.1%)

|

□ (EU : △0.7%) 연이은 금리 인상과 물가 상승세 지속으로 유럽 내 경기 침체 우려가 확산되며, ①자동차(차량용반도체 수급난 및 인플레이션에 따른 소비심리 위축), ②석유화학(단가 인상에 따른 수요 감소 지속), ③철강(물류비부담에 따른 수출 부진) 감소 등의 영향으로 6개월 만에 수출 역성장 기록

|

* EU 수출액/증감률(억 달러) : (’21.9) 54.6(+16.4%) → (’22.9) 54.2(△0.7%)

* 9.1∼25일 수출액/증감률(억 달러) : (자동차) 5.5(△5.8%), (석유화학) 2.5(△26.9%),

(철강) 1.9(△38.5%), (석유제품) 2.9(+38.7%)

|

□ (중남미 :△0.2%) 치솟는 물가, 환율 압력으로 경제 불확실성이 고조되는 가운데, ①차부품(유가 상승, 금융 대출 조건 악화 등으로 경제성장이 둔화되며 차부품 판매 부진)은 증가했으나 ②일반기계(제조업, 광업 활동 부진으로 경기위축이 지속되며 일반기계 수요 위축), ③철강(한국산 철강제품 단가가 상승함에 따라 수입 감소) 등 수출 감소 영향으로 전체 수출은 보합세

|

* 중남미 수출액/증감률(억 달러) : (’21.9) 20.4(+26.7%) → (’22.9) 20.3(△0.2%)

* 9.1∼25일 수출액/증감률(억 달러) : (차부품) 1.7(+6.4%), (디스플레이) 0.5(+43.9%),

(일반기계) 1.9(△8.8%), (철강) 2.0(△16.2%)

|

□ (CIS : △29.9%) 러·우 사태가 장기화 국면에 접어들면서, ①차부품(러시아 제재로 인한 신차 부품 수입 중단 여파가 지속되며 차부품 수출 감소), ②철강(對러 제재, 물류 문제로 수출 감소), ③일반기계(물류난, 심리적 위축, 국제송금결제 애로 등으로 인한 수출 감소) 등의 주요 품목 수출이 줄어들며 7개월 연속 수출 감소

|

* CIS 수출액/증감률(억 달러) : (’21.9) 13.9(+37.3%) → (’22.9) 9.7(△29.9%)

* 9.1∼25일 수출액/증감률(억 달러) : (차부품) 0.9(△52.2%), (일반기계) 0.7(△38.3%),

(석유화학) 0.4(△26.0%), (철강) 0.1(△82.2%)

|

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 식약처 차장, 새벽배송 농산물 배송 전(前) 안전관리 당부 (0) | 2022.10.02 |

|---|---|

| 외투기업 투자애로 현장간담회(인천, 헨켈코리아) (0) | 2022.10.02 |

| 러시아의 우크라이나 점령지 병합 관련 대변인 성명 (0) | 2022.10.02 |

| 추경호 부총리, 미국 재무장관과 컨퍼런스콜 실시 (1) | 2022.10.02 |

| 코로나19 국내 발생 및 예방접종 현황 (10월 2일)_질병관리청 (0) | 2022.10.02 |

댓글