가상자산 평가를 위한 가상자산사업자 고시

2021.12.28 국세청

|

가상자산 평가를 위한 가상자산사업자 고시

|

|

- 2022년부터 가상자산 상속・증여시 새로운 평가방법이 적용됩니다. -

|

|

1

|

|

가상자산사업자 고시 배경

|

□국세청(청장 김대지)은 2022.1.1.부터 가상자산 평가방법을 정한 「상속세 및 증여세법」 제65조 제2항 및 같은 법 시행령 제60조 제2항이 시행됨에 따라

○가상자산을 상속 또는 증여하는 경우 재산 평가를 위한 가상자산사업자를 2021.12.28. 고시하였습니다.

□참고로, 가상자산 양도・대여로 발생하는 소득(기타소득)에 대해서는 과세시행이 2023년 이후로 연기되었습니다.

○다만, 가상자산을 상속·증여받는 경우 기타소득 과세와 관계없이 이전부터 상속세 또는 증여세 과세대상이며 2022년부터 평가액 산정 방법이 변경되는 것입니다.

|

2

|

|

국세청장 고시 가상자산사업자

|

□이번에 고시한 가상자산사업자는 두나무 주식회사, 주식회사 빗썸코리아, 주식회사 코빗, 주식회사 코인원이며

○이들 가상자산사업자는 정보보호관리체계인증을 획득하고 은행 실명계좌를 확보하여 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제7조에 따라 금융정보분석원에 신고가 수리된 사업자입니다.

《 국세청장 고시 가상자산사업자 》

|

상호

|

서비스명

|

비고

|

|

두나무 주식회사

|

업비트

|

금융정보분석원

신고수리 완료

|

|

주식회사 빗썸코리아

|

빗썸

|

|

|

주식회사 코빗

|

코빗

|

|

|

주식회사 코인원

|

코인원

|

|

3

|

|

「상속세 및 증여세법」상 가상자산 평가액 산정방법

|

□2022.1.1. 이후 가상자산을 상속・증여하는 경우 국세청장이 고시하는 가상자산사업자(이하 ‘국세청장 고시 사업자’)의 사업장에서 거래되는 가상자산은

○상속개시일 또는 증여일(이하 ‘평가기준일’) 전・이후 각 1개월 동안에 해당 가상자산사업자가 공시하는 일평균가액의 평균액으로 평가합니다.

□국세청장 고시 사업자의 사업장 이외의 사업장에서 거래되는 가상자산의 경우

○해당 사업자의 사업장에서 공시하는 거래일의 일평균가액 또는 종료시각에 공시된 시세가액 등 합리적으로 인정되는 가액으로 평가합니다.

□2021.12.31.이전과 비교하여 2022.1.1. 이후 새롭게 적용되는 「상속세 및 증여세법」상 가상자산 평가방법은 다음과 같습니다.

|

’21년 12월 31일 이전

|

’22년 1월 1일 이후

|

|

|

국세청장 고시 사업자의 사업장에서 거래되는 가상자산

|

그 외 사업장에서 거래되는 가상자산

|

|

|

평가기준일 현재 시가*

*거래일의 최종시세가액, 거래시점 가액 등 합리적으로 인정되는 가액

|

평가기준일 전・이후 각 1개월 동안의 일평균가액의 평균액

|

거래일의 일평균가액 또는 최종시세가액 등 합리적으로 인정되는 가액

|

|

4

|

|

가상자산 일평균가액 조회방법

|

□국세청장 고시 사업자의 사업장에서 거래되는 가상자산의 일평균가액은 각 가상자산사업자의 사업장 홈페이지 등을 이용하여 조회할 수 있습니다.

○다수의 국세청장 고시 사업자의 사업장에서 거래되는 가상자산의 경우 매일 공시하는 각 사업장별 일평균가액을 평균한 다음 평가기준일 전・이후 각 1개월 동안의 평균액으로 평가합니다.

○예를 들어, 국세청장 고시 사업자의 사업장인 4개 거래소에서 모두 거래되는 가상자산은 4개 거래소에서 공시한 일평균가액의 평균액을 “가상자산 일평균가액”으로 보아 평가기준일 전・이후 각 1개월동안의 평균액을 계산합니다.(참고1. 주요 문답 5번 “구체적 평가사례” 참조)

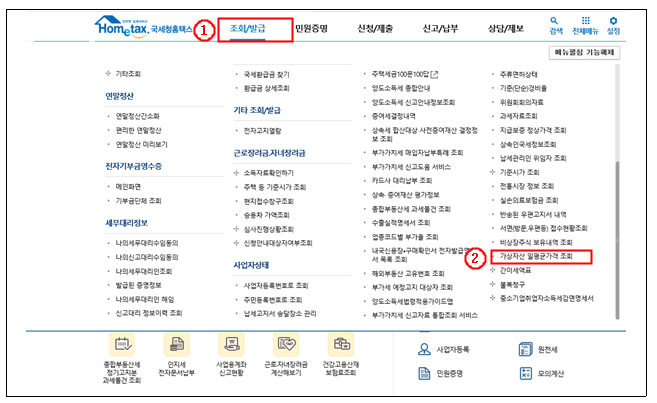

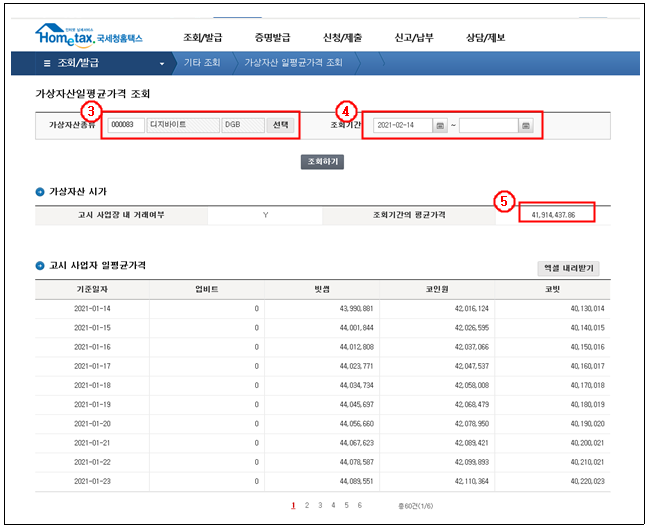

□국세청에서는 평가기준일 전・이후 각 1개월간 일평균가액 평균액 계산의 어려움을 해소하기 위해 홈택스에 “가상자산 일평균가격 조회” 화면을 신설할 예정(’22년 3월)입니다.

○해당 화면에서 가상자산의 종류와 평가기준일을 입력하면 가상자산의 「상속세 및 증여세법」상 평가액을 편리하게 조회할 수 있습니다.

*(접근경로)국세청홈택스 – 조회/발급 – 기타조회 - 가상자산 일평균가격 조회

|

5

|

|

당부사항

|

□상속 및 증여재산은 피상속인(수증인)에게 귀속되는 모든 재산을 말하므로 가상자산을 상속・증여받는 경우 상속세 또는 증여세 신고납부 대상에 해당합니다.

○가상자산을 상속 또는 증여받는 경우 ‘성실신고가 최선의 절세’임을 인식하고 이번에 시행되는 가상자산 평가방법을 올바르게 적용하여 성실하게 신고하여 줄 것을 부탁드립니다.

|

담당 부서

|

자산과세국

|

책임자

|

과 장

|

강동훈

|

(044-204-3471)

|

|

<총괄>

|

자본거래관리과

|

담당자

|

사무관

|

심정식

|

(044-204-3472)

|

|

<협조>

|

전산정보관리관실

|

책임자

|

과 장

|

김학선

|

(044-204-2551)

|

|

|

홈택스2담당관

|

담당자

|

사무관

|

전영호

|

(044-204-2552)

|

|

참고 1

|

|

가상자산 평가 관련 주요 문답

|

|

1

|

|

가상자산에 대한 기타소득 과세는 유예된 것으로 아는데

|

○가상자산 양도 등에 따른 기타소득 과세는 ’23.1.1.부터 시행됩니다.

-다만, 상속 및 증여재산은 피상속인(수증인)에게 귀속되는 모든 재산을 말하므로 가상자산 양도 등에 대한 기타소득 과세 유예와 관계없이 가상자산을 상속 또는 증여받는 경우 상속・증여세 과세대상이 됩니다.

|

2

|

|

가상자산 평가를 위해 국세청장이 고시하는 가상자산사업자는

|

○두나무 주식회사(업비트), 주식회사 빗썸코리아(빗썸), 주식회사 코빗(코빗), 주식회사 코인원(코인원) 입니다.

|

3

|

|

위 4개 사업자를 고시한 이유는

|

○위 4개의 가상자산사업자는 다른 가상자산사업자와 달리 은행 실명계좌를 확보하여 원화 인출이 가능한 사업자로서

-국내 가상자산 거래의 대부분을 차지하고 있어 가상자산의 시가 산정에 대표성이 있다고 판단하였습니다.

|

4

|

|

국세청장 고시 사업자의 사업장에서 거래되는 가상자산 수는

|

○’21.12.9. 현재 국세청장 고시 사업자의 사업장에서 거래되는 가상자산의 종류는 아래와 같습니다.

|

두나무 주식회사

(업비트)

|

주식회사 빗썸코리아

(빗썸)

|

주식회사 코빗

(코빗)

|

주식회사 코인원

(코인원)

|

|

160개

|

184개

|

74개

|

192개

|

|

5

|

|

국세청장 고시 사업자의 사업장에서 거래되는 가상자산의 구체적인 평가 사례

|

○가상자산 A가 국세청장 고시 사업자의 사업장인 여러 거래소에서 거래되는 가상자산이고

-2022.2.5. A 가상자산 1개를 증여받은 경우 증여세를 신고하기 위한 가상자산의 평가액은 아래와 같이 계산합니다.

|

(예시1)평가기준일이 ’22.2.5.이고, 국세청장 고시 사업자의 사업장(업비트, 빗썸, 코빗, 코인원) 모두에서 거래되는 가상자산 A의 평가방법

|

|||||

|

|

평가대상기간

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022.1.5.(기산일)

|

2022.2.5.(평가기준일)

|

2022.3.4.(종료일)

|

|||

|

일자

|

가상자산

사업장

|

가상자산

|

일평균

가액(원)

|

일평균가액의 평균액(원)

|

A가상자산 평가액

|

|

2022.1.5.

|

업비트

|

A

|

11,000

|

12,250*

|

12,250+…+21,750

59일

= 15,500원(가정)

2022.1.5.∼2022.3.4.까지의 일평균액가액의 평균액으로 계산

→평가기준일 전・이후 각 1개월 간의

일평균가액의 평균액

|

|

2022.1.5.

|

빗썸

|

A

|

12,000

|

||

|

2022.1.5.

|

코빗

|

A

|

13,000

|

||

|

2022.1.5.

|

코인원

|

A

|

13,000

|

||

|

⦙

|

⦙

|

⦙

|

⦙

|

⦙

|

|

|

2022.3.4.

|

업비트

|

A

|

21,000

|

21,750

|

|

|

2022.3.4.

|

빗썸

|

A

|

22,000

|

||

|

2022.3.4.

|

코빗

|

A

|

23,000

|

||

|

2022.3.4.

|

코인원

|

A

|

21,000

|

||

|

*’22.1.5. A가상자산의 일평균가액 : (11,000+12,000+13,000+13,000)÷4=12,250원

(예시2)평가기준일이 ’22.2.5.이고, 국세청장 고시 사업자의 사업장 중 일부 사업장(업비트, 빗썸, 코인원)에서 거래되는 가상자산 A의 평가방법

|

|||||

|

|

평가대상기간

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2022.1.5.(기산일)

|

2022.2.5.(평가기준일)

|

2022.3.4.(종료일)

|

|||

|

일자

|

가상자산

사업장

|

가상자산

|

일평균

가액(원)

|

일평균가액의 평균액(원)

|

A가상자산 평가액(원)

|

|

2022.1.5.

|

업비트

|

A

|

11,000

|

12,000*

|

12,000+…+22,000

59일

= 15,000원(가정)

2022.1.5.∼2022.3.4.까지의 일평균액가액의 평균액으로 계산

→평가기준일 전・이후 각 1개월 간의

일평균가액의 평균액

|

|

2022.1.5.

|

빗썸

|

A

|

12,000

|

||

|

2022.1.5.

|

코인원

|

A

|

13,000

|

||

|

⦙

|

⦙

|

⦙

|

⦙

|

⦙

|

|

|

2022.3.4.

|

업비트

|

A

|

21,000

|

22,000

|

|

|

2022.3.4.

|

빗썸

|

A

|

22,000

|

||

|

2022.3.4.

|

코인원

|

A

|

23,000

|

||

|

*’22.1.5. A가상자산의 일평균가액 : (11,000+12,000+13,000)÷3=12,000원

|

|||||

|

6

|

|

가상자산 일평균가액의 의미는

|

○가상자산의 일평균가액은 가상자산별로 매일(00:00∼24:00)의 총 거래대금을 거래수량으로 나눈 금액을 말합니다.

|

예시) 1비트코인의 ’22.1.1. 일평균가액:300,000,0001) ÷ 52) = 60,000,000

1)’22.1.1.(00:00∼24:00) 총 거래대금

2)’22.1.1.(00:00∼24:00) 총 거래수량

|

|

7

|

|

위 4개 사업자의 사업장이 아닌 그 외 사업자의 사업장에서 거래되는 가상자산을 상속・증여받은 경우 평가방법은

|

○해당 가상자산사업자 또는 이에 준하는 사업자의 사업장에서 공시하는 거래일의 일평균가액 또는 최종시세가액 등 합리적인 가액으로 평가합니다.

|

8

|

|

국세청장 고시 사업자의 사업장에서 거래되는 가상자산을 국세청장 고시 사업자 외의 사업장을 통해 상속・증여받는 경우 평가방법은

|

○국세청장 고시 사업자 外 사업장을 통해 가상자산을 상속・증여받는 경우라도 그 가상자산이 국세청장 고시 사업자의 사업장에서 거래되는 가상자산이라면

-국세청장 고시 사업자 사업장의 전・이후 각 1개월간 일평균가액의 평균액으로 평가하여야 합니다.

|

(예시)甲은 아버지로부터 A 가상자산 1,000개를 국세청장 고시 사업자 外 사업장을 통해 증여받았으며,

증여당시 해당 사업장의 A 가상자산 가액은 1,000,000원이고,

국세청장 고시 사업자의 사업장에서 공시하는 A 가상자산의 증여일 전・이후 각 1개월 간의 일평균가액 평균액은 1,200,000원인 경우,

甲이 증여세 신고시 가상자산 평가액은?

⟶甲 증여세 신고시 증여재산 평가액은 12억원(1,000개⨯1,200,000원)입니다.

|

|

9

|

|

’21.12.31. 이전에 상속 또는 증여받는 경우 가상자산에 대한 평가방법은

|

○’21.12.31. 이전 가상자산을 상속・증여받는 경우 「상속세 및 증여세법」상 평가원칙인 상속개시일 또는 증여일(평가기준일) 현재 시가*에 따라 재산을 평가하여 상속・증여세를 과세합니다.

*불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액(「상속세 및 증여세법」 제60조제2항)

|

10

|

|

가상자산을 상속 또는 증여받는 경우 상속・증여세 신고기한은

|

○가상자산을 상속 또는 증여받는 경우 상속세・증여세 신고・납부기한은 일반적인 신고・납부기한*과 동일합니다.

*(상속세)상속개시일이 속하는 달의 말일로부터 6개월 이내

(증여세)증여받은 날이 속하는 달의 말일로부터 3개월 이내

|

참고 2

|

|

홈택스 가상자산 평가액 조회 방법(’22년3월 중순 이후 조회가능)

|

□홈택스(www.hometax.go.kr) 접속

□조회/발급 ➯ 기타조회 ➯ 가상자산 일평균가격 조회

□가상자산의 종류 입력 ➯ 조회기간 입력 ➯ 고시사업자 일평균가격

|

참고 3

|

|

가상자산 평가 관련 「상속세 및 증여세법」 규정

|

|

□ 상속세 및 증여세법

○제60조 【평가의 원칙 등】

① 이 법에 따라 상속세나 증여세가 부과되는 재산의 가액은 상속개시일 또는 증여일(이하 “평가기준일”이라 한다) 현재의 시가에 따른다. 이 경우 다음 각 호의 경우에 대해서는 각각 다음 각 호의 구분에 따른 금액을 시가로 본다.

2.「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제2조 제3호에 따른 가상자산의 경우 : 제65조 제2항에 규정된 평가방법으로 평가한 가액 (※ 시행일 2022.1.1.)

○제65조 【그 밖의 조건부 권리 등의 평가】

② 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제2조 제3호에 따른 가상자산은 해당 자산의 거래규모 및 거래방식 등을 고려하여 대통령령으로 정하는 방법으로 평가한다. (※ 시행일 2022.1.1.)

□ 상속세 및 증여세법 시행령

○제60조 【조건부 권리 등의 평가】

② 법 제65조제2항에 따른 가상자산(「특정 금융거래정보의 보고 및 이용 등에 관한 법률」제2조제3호의 가상자산을 말한다. 이하 이 항에서 같다)의 가액은 다음 각 호의 구분에 따라 평가한 가액으로 한다. (※ 시행일 2022.1.1.)

1. 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제7조에 따라 신고가 수리된 가상자산사업자(이하 이 항에서 "가상자산사업자"라 한다) 중 국세청장이 고시하는 가상자산사업자의 사업장에서 거래되는 가상자산: 평가기준일 전ㆍ이후 각 1개월 동안에 해당 가상자산사업자가 공시하는 일평균가액의 평균액

2. 그 밖의 가상자산 : 제1호에 해당하는 가상자산사업자 외의 가상자산사업자 및 이에 준하는 사업자의 사업장에서 공시하는 거래일의 일평균가액 또는 종료시각에 공시된 시세가액 등 합리적으로 인정되는 가액

|

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 2022년 국토교통부 업무보고_국토교통부 (0) | 2021.12.30 |

|---|---|

| 30인 미만 사업장도 근로시간 단축이 필요하다면? 고용노동부 (0) | 2021.12.30 |

| 우리나라 목재이용실태조사 결과 발표_산림청 (0) | 2021.12.30 |

| 이러닝, 비대면 교육·산업 수요 가속화에 적극 대응한다_산업통상자원부 (0) | 2021.12.30 |

| 2021년 11월 사업체노동력조사 결과(고용부문, 근로실태부문)_고용노동부 (0) | 2021.12.30 |

댓글