지주회사 소유·출자현황 및 수익구조 분석결과 발표

2021.12.21 공정거래위원회

2021년 지주회사 소유출자 현황 및 수익구조 분석 결과 발표

- 지배구조 개선효과 보이나 편법적 지배력 확대 가능성 감시 필요 -

- 일반집단보다 내부거래 비중 높고 지주회사 매출 중 배당외수익 더 많아 -

|

■ 공정거래위원회(위원장 조성욱, 이하 공정위)는 「독점규제 및 공정거래에 관한 법률」(이하 공정거래법)에 따른 지주회사의 소유·출자 현황 및 수익구조 분석 결과를 공개했다.

ㅇ 올해 상반기(6월)에 지주회사의 일반·재무현황 및 계열회사 현황 등에 관한 정보를 공개한 데 이어, ‘21. 9월말 기준 지주회사 체제로 전환*한 대기업집단(27개**)의 소유·출자 현황과 수익구조를 심층 분석한 결과이다.

* 지주회사 및 소속 자‧손자‧증손회사의 자산총액 합계액이 기업집단 소속 전체회사 자산총액 합계액의 100분의 50 이상인 공시대상기업집단

** 금융지주집단 및 동일인이 법인인 전환집단 제외

■ (소유구조) 총수있는 일반지주 전환집단(27개, 이하 ’전환집단‘)에 소속된 32개 지주회사의 총수 및 총수일가 평균 지분율은 각각 26.0%, 50.1%로 전년(26.3%, 49.5%)과 유사한 수준이다.

ㅇ 이들 전환집단의 대표지주회사(27개)와 총수있는 일반 대기업집단 (이하 ’일반집단’) 대표회사(27개)에 대한 총수일가의 평균 지분율은 각각 48.0%, 38.0%로, 전환집단 대표지주회사가 더 높았다.

■ (출자현황) 전환집단(27개)은 일반집단(32개)보다 출자단계가 적고(전환집단: 3.2, 일반집단: 4.5) 단순하고 수직적인 출자구조를 유지하고 있다.

ㅇ 한편, 전환집단 소속 해외계열회사의 국내계열회사 출자 현황을 분석한 결과 35개 해외계열회사가 30개 국내계열회사에 출자(총 59건) 중이며,

- 총 59건의 출자 사례 중 1개 전환집단에서 해외계열회사가 포함된 순환출자 고리 2건이 확인되었다.

■ (체제 밖 계열회사 현황) 전환집단의 체제 밖 계열회사(225개) 중 절반 이상인 141개(62.7%)가 사익편취 규제대상 및 사각지대 회사에 해당한다.

ㅇ 체제 밖 계열회사 중 사익편취 규제대상 회사(96개)의 비중은 전년보다 다소 감소(50%→43%)하였으나, 사익편취 규제 사각지대 회사(45개)의 비중은 전년과 유사한 수준(21.1%→20.0%)으로 나타났다.

ㅇ 96개 사익편취 규제대상 회사 중 14개 회사가 지주회사 지분을 보유하고 있다.

■ (내부거래) 전환집단의 내부거래 비중은 13.7%로 전년보다 감소(△1.57%p)하였으나 여전히 일반집단(10.4%)보다 높아 총수 일가가 지주체제를 지배하면서 부당 내부거래를 할 가능성을 지속적으로 감시할 필요가 있다.

ㅇ 전환집단의 체제 안 회사 및 체제 밖 회사의 내부거래 비중은 각각 13.8%, 11.4%로 나타났다.

- 특히 체제 안 회사의 내부거래 비중은 전년(15.6%)보다 감소한 반면, 체제 밖 회사의 내부거래 비중은 전년(8.7%)대비 증가하였다.

ㅇ 한편, 체제 밖에서 지주회사 지분을 보유한 사익편취 규제대상 회사14개 중 총수 2세가 지분을 보유한 회사는 8개이며, 이들의 내부거래 비중(27.8%)이 나머지 6개 회사의 내부거래 비중(14.1%)보다 높았다.

■ (수익구조) 전환집단 지주회사는 매출액 중 배당수익과 배당외수익 비중이 각각 44.6%,과 47.9%로, 배당수익보다 배당외수익의 비중이 다소 높은 편이다.

ㅇ 분석대상 23개사 중 12개사는 배당외수익의 비중이 50% 이상이며, 6개사는 70%이상인 것으로 나타났다.

■ (향후 계획) 공정위는 지주회사의 소유구조 및 출자 현황, 내부거래 현황, 수익구조 등을 지속적으로 분석·공개하여 제도개선에 활용하고, 시장의 감시·견제와 자발적인 소유지배구조 개선을 유도해 나갈 것이다.

|

|

1

|

|

소유구조

|

|

[분석대상]

ㅇ ‘21. 9월말 기준 일반지주회사 체제로 전환한 총수있는 27개 대기업집단(이하 ‘전환집단’) 소속 32개 지주회사

(동일인이 법인인 전환집단(1) 및 금융지주집단(1) 제외, 중간지주회사(8) 제외)

|

□ 전환집단 소속 지주회사(27개 집단 32개 지주회사)에 대한 총수 및 총수일가(총수 포함) 평균 지분율은 각각 26.0%와 50.1%로, 전년과 유사한 수준이다.

< 전환집단 소속 지주회사의 총수 및 총수일가 평균 지분율(단위: %) >

|

구분

|

´13년

|

´14년

|

´15년

|

´16년

|

´17년

|

´18년

|

´19년

|

´20년

|

´21년

|

|

총수

|

30.3

|

31.1

|

34.2

|

35.2

|

35.9

|

28.2

|

27.4

|

26.3

|

26.0

|

|

총수일가

|

44.1

|

53.4

|

49.6

|

48.6

|

50.3

|

44.8

|

49.7

|

49.5

|

50.1

|

|

※【참고】‘21. 9월말 기준 134개 일반지주회사*에 대하여 동일인, 동일인과 친족의 평균 지분율은 각각 38.4%(상장 27.3%, 비상장 55.4%)와 56.6%(상장 43.2%, 비상장 77.1%)임

* 총 170개 지주회사 중 금융지주 및 중간지주, 동일인이 법인인 지주회사 등 36개사 제외

< 일반지주회사에 대한 동일인 및 동일인+친족 평균 지분율(단위: %) >

|

|||||||||

|

구 분

|

´13년

|

´14년

|

´15년

|

´16년

|

´17년

|

´18년

|

´19년

|

´20년

|

´21년

|

|

동일인

|

37.7

|

38.6

|

37.9

|

38.7

|

39.4

|

37.7

|

36.3

|

38.0

|

38.4

|

|

동일인

+친족

|

57.0

|

57.0

|

55.9

|

56.4

|

57.7

|

55.6

|

54.1

|

56.3

|

56.6

|

|

|

|||||||||

ㅇ 한편, 전환집단 소속 지주회사에 대하여 총수 및 총수일가가 보유한 평균 의결권*은 이보다 높은 27.8%와 53.3%로, 총수일가로 지배력이 집중되어 있음을 알 수 있다.

* 의결권=주주가 보유한 보통주식수/(보통주 발행주식 총수-자기주식 수)

□ 전환집단의 대표지주회사(27개)에 대한 총수일가의 평균 지분율은 48%로, 일반집단의 대표회사*(금융사 제외, 27개)에 대한 총수일가의 평균 지분율(38.0%)보다 높은 것으로 나타났다.

* 해당 공시대상기업집단 소속회사의 공시사항을 취합·공시하고, 개별회사가 작성하기 곤란한 사항에 대하여 작성할 책임이 있는 회사를 의미함

|

2

|

|

출자현황

|

□ (출자단계) 전환집단(27개)의 출자단계*(3.2)는 일반집단(32개)의 출자단계(4.5)보다 적은 수준으로, 전환집단이 일반집단보다 단순하고 수직적인 출자구조를 가지는 지주회사 체제의 특성이 확인되었다.

* 소속 계열회사간 출자만을 포함하였으며, 각 집단별 최다 출자단계의 산술평균을 구한 값임

ㅇ 전환집단의 출자단계(3.2)는 지난해(3.2)와 차이가 없는 반면, 일반집단의 출자단계 평균(4.5)은 다소 감소한 것으로 나타났다.

< 총수있는 전환집단과 일반집단의 출자단계 비교 >

|

구분

|

‘15년

|

‘16년

|

‘17년

|

‘18년

|

‘19년

|

‘20년

|

‘21년

|

|

전환집단

|

3.3

|

3.3

|

3.9

|

3.2

|

3.5

|

3.2

|

3.2

|

|

일반집단

|

4.7

|

4.5

|

4.5

|

4.6

|

4.5

|

4.9

|

4.5

|

주) ’21년도 일반집단의 출자단계 감소는 대기업집단으로 신규지정된 기업집단의 영향(평균 2.4단계)으로 파악됨

□ (해외계열회사의 국내 출자) 전환집단 소속 해외계열회사의 국내계열회사 출자 현황을 살펴본 결과 35개 해외계열회사가 국내계열회사 30곳에 출자하고 있는 것으로 파악되었다(총 59건).

ㅇ 국내계열회사에 출자한 해외계열회사가 많은 전환집단은 「롯데」(16개), 「에스케이」・「엘지」(각 4개), 「코오롱」・「동원」(각 3개), 「두산」(2개), 「씨제이」·「하이트진로」·「한진」(각 1개) 순으로 나타났다.

ㅇ 한편, 출자 사례 59건의 내용을 분석한 결과 해외계열회사를 통한 순환출자 고리 2건*이 존재하는 것으로 확인되었다.

* 하이트진로홀딩스 > 하이트진로(50.3) > JINRO Inc.(100) > 하이트진로홀딩스(3.7)

하이트진로홀딩스 > 하이트진로(50.3) > JINRO Inc.(100) > 하이트진로(0.35))

⇒ 현행법상 해외계열회사는 지주체제 밖에 있어 해외계열회사의 국내계열회사 출자가 법 위반사항은 아니나, 향후 해외계열회사를 이용한 지주회사 행위제한규제 회피나 총수일가의 사익편취 가능성에 대해 계속 모니터링할 계획이다.

□ (체제 밖 계열회사) 일반지주회사 전환집단(27개)에 소속된 계열회사 중 총수일가 등이 지주회사 체제 밖에서 지배하고 있는 회사는 225개이다.

ㅇ 225개 체제 밖 계열회사 중 사익편취 규제대상 회사*는 96개(42.7%)이고, 규제 사각지대**에 있는 45개까지 포함하면 141개(62.7%)이다.

* 총수일가 지분율이 20%(상장회사는 30%)이상인 계열회사로서 공정거래법 제23조의2 적용대상

** ①총수일가 지분율이 20%∼30%구간인 상장사, ②사익편취 규제대상 회사의 자회사 ③총수일가 지분율이 20%∼30%구간인 상장사의 자회사

- 체제 밖 계열회사 중 사익편취 규제대상 회사의 비중은 ‘16년(27%)부터 ’20년(50%)까지 지속적으로 증가하다가 ‘21년 다소 감소(43%)하였다.

< 전환집단의 체제 밖 계열사 현황 (단위: 개) >

|

구분

|

‘16년

|

‘17년

|

‘18년

|

‘19년

|

‘20년

|

‘21년

|

|

체제밖계열사 (A) [평균]

|

103 [14.7]

|

183 [9.15]

|

113 [5.9]

|

170 [8.1]

|

161 [7.3]

|

225 [8.3]

|

|

사익편취규제대상 (B)

|

28

|

56

|

46

|

81

|

80

|

96

|

|

비중 (B/A)

|

27%

|

31%

|

41%

|

48%

|

50%

|

43%

|

|

전환집단수

|

7

|

20

|

19

|

21

|

22

|

27

|

주) 총수있는 집단(금융지주집단 제외)만 분석 / ’16년은 10조원 이상 집단 대상

- 체제 밖 계열회사 중 사익편취 규제 사각지대에 있는 회사의 수는 신규 지정집단 등의 영향으로 ‘20년(34개)보다 증가한 45개이지만 비중은 작년(21.1%)과 유사한 수준(20%)이다.

ㅇ 한편, 96개 사익편취 규제 대상회사 중 14개 회사가 지주회사 주식을 보유하고 있으며, 그중 8개사는 총수 2세가 지분을 가지고 있다.

- 8개사 중 7개사는 총수 2세가 소유한 지분율이 20% 이상이다.

|

3

|

|

내부거래 현황

|

|

[분석대상]

ㅇ 총수있는 27개 전환집단(금융지주집단 1개 제외)

|

□ (전환집단별 현황) 전환집단의 내부거래 비중*은 13.68%로 전년(15.25%)보다 다소 감소(△1.57%p)하였으나, 일반집단(32개)의 평균(10.38%)보다 여전히 높은 수준이다.

* 내부거래비중: 매출액에서 국내계열회사를 상대로 거둔 매출액의 비중

< 전환집단과 일반집단의 내부거래 비중 비교 (단위: %) >

|

구분

|

´15년

|

´16년*

|

´17년*

|

´18년

|

´19년

|

´20년

|

‘21년

|

|

전환집단

|

16.88

|

16.0

|

15.29

|

17.16

|

15.77

|

15.25

|

13.68

|

|

일반집단

|

12.44

|

12.5

|

10.81

|

9.93

|

9.82

|

10.48

|

10.38

|

* ’16년, ‘17년은 자산총액 10조원 이상 대기업집단을 대상으로 한 수치

ㅇ 다만, 지주회사 체제로 새로 전환(「두산」, 「DL」, 「태영」)하였거나 대기업집단에 새로 편입된 집단(「반도홀딩스」, 「아이에스지주」)을 제외한 22개 전환집단 중 11개 집단에서 전년보다 내부거래 비중이 감소한 것으로 나타났다.

□ (체제 안·밖 내부거래 현황) 전환집단의 체제 안 회사의 내부거래 비중은 13.8%로, 체제 밖 회사의 내부거래 비중 11.4%보다 높았다.

ㅇ 체제 안 회사의 내부거래 비중은 전년대비 감소(15.6%→13.8%)하였으나, 체제 밖 회사의 내부거래 비중은 전년보다 증가(8.7%→11.4%)하였다.

ㅇ 한편, 체제 밖에서 지주회사 지분을 보유하고 있는 사익편취 규제 대상회사 14개사 중 3개사는 내부거래 비중이 매출액의 절반 이상이다.

- 또한 위 14개사 중 총수 2세가 지분을 보유하고 있는 회사(8개)의 내부거래 비중(27.8%)이 나머지 6개사의 평균(14.1%)보다 높은 편이다.

|

4

|

|

수익구조

|

|

[분석대상]

ㅇ 총수있는 전환집단 소속 대표지주회사 23개*

* 총수있는 전환집단 대표지주회사 27개 중 ‘21년 이후 설립·전환된 지주회사(2개사), 총매출액이 0원인 회사(2개사) 제외

|

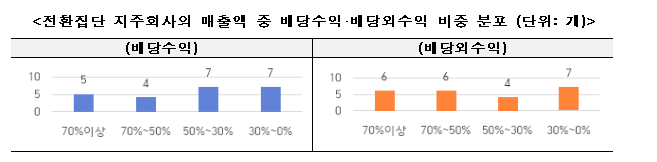

□ 전환집단 지주회사는 배당수익(매출액의 44.6%)보다 배당외수익으로 거두는 매출(매출액의 47.9%) 비중이 더 높은 것으로 나타났다.

※ 지주회사의 수익원은 ①배당수익 ②배당외수익 ③사업 매출 등으로 나누어지며, 배당외수익은 브랜드 수수료, 부동산 임대료, 경영관리 및 자문 수수료 등으로 구성됨

□ (수익구조) 전환집단 지주회사의 매출액 중 배당수익이 차지하는 비중은 평균 44.6%로, 23개사 중 14개사는 배당수익 비중이 50% 미만이다.

ㅇ 배당외수익이 전환집단 지주회사의 매출액에서 차지하는 비중은 평균 47.9%이며, 23개사 중 12개사는 배당외수익 비중이 50% 이상이다.

□ (배당외수익 항목별 수취현황) 23개 전환집단 지주회사들은 부동산 임대료, 브랜드수수료, 경영관리 및 자문 수수료 중 최소 1개 항목을 수취하고 있으며, 이중 15개사는 3개 항목 모두를 수취하였다.

< 전환집단 지주회사의 배당외수익 수입원별 수취 현황 >

|

유형

|

전환집단 지주회사(개)

|

|

부동산임대

|

1

|

|

브랜드수수료

|

1

|

|

부동산임대+경영관리및자문수수료

|

1

|

|

부동산임대+브랜드수수료

|

4

|

|

브랜드수수료+경영관리및자문수수료

|

1

|

|

부동산임대+브랜드수수료+경영관리및자문수수료

|

15

|

|

계

|

23

|

|

5

|

|

종합평가 및 정책방향

|

□ 지주체제 전환을 통한 지배구조 개선효과가 나타나고 있으나, 편법적인 지배력 확대 가능성은 계속 감시할 필요가 있다.

ㅇ 전환집단의 출자단계(3.2)가 일반집단(4.5)보다 적고, 체제 밖 계열회사 중 사익편취 규제대상 회사의 비중이 전년보다 감소(50%→43%)하는 등 단순·수직적 지배구조로의 개선 효과가 유지되고 있다.

ㅇ 그러나 전환집단의 지주회사는 총수일가로 지분율(50.1%)이 집중되어 있고, 일반집단의 대표회사보다 전환집단 대표지주회사에 대한 총수일가의 평균 지분율이 더 높다(38% 대 48%).

ㅇ 총수일가가 상응하는 지배책임 없이 지주체제를 이용하여 편법적으로 지배력을 확대할 가능성에 대한 지속적인 감시가 필요하다.

□ 지주체제 안팎에서 부당 내부거래가 발생할 우려가 있다.

ㅇ 전환집단의 내부거래 비중은 전년보다 다소 감소(15.3%→13.7%) 하였으나 전환집단이 일반집단보다 여전히 높은 편이다(13.7% 대 10.4%).

ㅇ 전환집단 지주회사(23개)는 배당수익(매출액의 44.6%)보다 배당외수익(47.9%)의 비중이 높고 6개사는 배당외수익 비중이 70% 이상이다.

ㅇ 전환집단의 체제 밖 계열회사(225개) 중 절반 이상(62.7%)이 사익편취 규제대상(96개) 및 사각지대 회사(45개)에 해당한다.

ㅇ 이상에 비추어볼 때, 편법승계나 부당한 부의 이전 등 총수일가의 이익을 위해 체제 안팎에서 계열사 간 부당 내부거래가 이루어질 가능성이 있다.

□ 지주체제의 장점을 살리고 소유지배구조와 거래행태의 건전성을 높이기 위해 지속적인 모니터링과 시장의 자발적인 지배구조 개선 노력이 필요하다.

ㅇ 공정거래위원회는 앞으로도 지주회사의 소유구조와 출자현황, 내부거래 현황 및 수익구조 등을 분석·공개하여 제도개선에 활용하고, 시장의 감시·견제와 자발적인 지배구조 개선을 유도해 나갈 것이다.

붙임 : 2021년 공정거래법상 지주회사 소유출자 현황 및 수익구조 분석 결과 1부.

첨부파일

211222(조간) 지주회사 소유·출자현황 및 수익구조 분석결과 발표.hwp

211222(조간) 지주회사 소유·출자현황 및 수익구조 분석결과 발표_붙임.hwp

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 기아·현대·토요타·벤츠, 스텔란티스 등 시정조치(리콜)_국토교통부 (0) | 2021.12.22 |

|---|---|

| 2022년 소방용품 및 장비 실용화공동연구개발사업 모집 공고 (0) | 2021.12.21 |

| 건설분야 하도급대금 조정 가이드북 배포_공정거래위원회 (0) | 2021.12.21 |

| 커피찌꺼기, 이젠 귀한 축산농가의 자원으로 돌아온다_환경부 (0) | 2021.12.21 |

| 코로나 상생 국민지원금 12월 31일까지 꼭 사용하세요 (0) | 2021.12.21 |

댓글