2021년 가계금융복지조사 주요 내용 및 시사점

2021.12.16 기획재정부

|

제목 : 2021년 가계금융복지조사 주요내용과 시사점

|

|

□ 금번 가계금융복지조사 결과에 따르면,

* 소득·분배는 유량(flow) 개념으로 ‘20년을 기준으로 ’19년과 비교

자산·부채는 저량(stock) 개념으로 ‘21.3월말을 기준으로 ’20.3월말과 비교

ㅇ 코로나19 위기에도 불구하고 ‘20년 3대 소득분배지표

(5분위배율, 지니계수, 상대적 빈곤율)가 모두 크게 개선되면서 ’17년부터 4년 연속 개선세가 이어졌으며,

ㅇ 자산 증가율(+12.8%)이 부채 증가율(+6.6%)을 상회하며

순자산 증가율이 크게 확대(‘20년 2.9%→’21년 14.2%)되고,

자산대비 부채 비율은 하락하는 등

가구 재무건전성도 개선되었습니다.

□ 아래와 같이 관련 주요 내용 및 시사점을 알려드립니다.

|

1. 주요 동향

【소득·분배 】

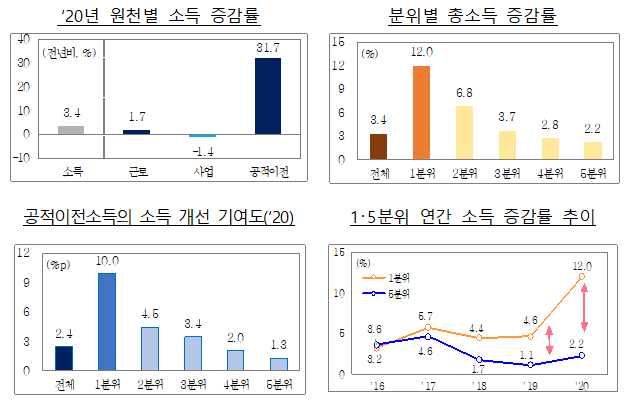

(소득) 모든 소득분위(5분위 기준)의 가계소득이 증가하며 전체 가계소득 증가(+3.4%)

ㅇ (원천별) 근로·공적이전소득은 증가, 사업소득은 감소

* 소득항목별 증감률(전년비, %) (전체)3.4 (근로)1.7 (사업)△1.4 (공적이전)+31.7

ㅇ (분위별) 저소득층 소득증가율(+12.0%)이 고소득층(+2.2%)을 상회

* 소득 증가율(전년비, %) : (1분위)12.0 (2분위)6.8 (3분위)3.7 (4분위)2.8 (5분위)2.2

- 1분위는 근로(+7.3%)·사업(+4.7%)·공적이전소득(+23.3%)이 모두 증가하며 모든 분위 가운데 가계소득이 가장 큰 폭으로 증가

* 1분위 항목별 증감률(전년비, %): (전체)12.0 (근로)7.3 (사업)4.7 (공적이전)23.3

- 5분위는 사업소득이 감소(△1.0%)하였으나 근로소득(+1.0%) 및 공적이전소득(+52.1%)이 증가하며 총소득 증가

* 5분위 항목별 증감률(전년비, %): (전체)2.2 (근로)1.0 (사업)△1.0 (공적이전)52.1

(분배) 저소득층 소득이 더 크게 증가하며 분배 개선

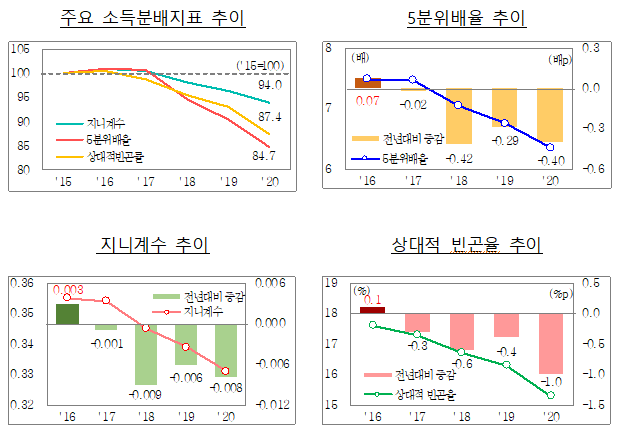

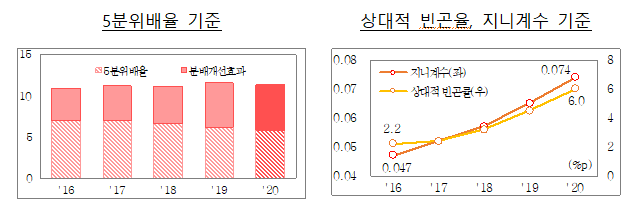

ㅇ 지니계수, 5분위배율 등 주요 분배지표 모두 전년대비 개선

* 분배지표(’19→’20) : (지니계수)0.339→0.331 (5분위배율)6.25→5.85 (상대적 빈곤율)16.3→15.3

ㅇ 정부정책에 따른 분배 개선효과도 크게 확대

* 개선효과(’19→’20) : (지니계수)0.0.65→0.074 (5분위배율)5.31→5.52 (상대적 빈곤율)4.5→6.0

시장·가처분 소득 기준 분배지표 및 정책의 분배 개선효과

|

구분

|

’19년

|

’20년

|

||||

|

시장(A)

|

가처분(B)

|

개선(A-B)

|

시장(A)

|

가처분(B)

|

개선(A-B)

|

|

|

지니계수

|

0.404

|

0.339

|

0.065

|

0.405

|

0.331

|

0.074

|

|

5분위배율

|

11.56

|

6.25

|

5.31

|

11.37

|

5.85

|

5.52

|

|

상대적 빈곤율

|

20.8

|

16.3

|

4.5

|

21.3

|

15.3

|

6.0

|

【 자산·부채 】

(자산) 가구당 자산은 전년대비 +12.8%(역대 최대) 증가

*자산증가율(전년동기비, %): (’16)5.6 (‘17) 5.6 (‘18) 8.7 (‘19)2.7 (‘20)3.1 (‘21)12.8

↳유형별(‘20→‘21, %): [금융]△0.6→7.8 (저축액)△3.1→6.1 [실물]4.3→14.4 (부동산)5.2→14.8

ㅇ 실물자산(+14.4%), 금융자산(+7.8%) 모두 증가한 가운데 부동산 등 실물자산이 빠르게 증가하며 실물자산 구성 비율 확대(+1.1%p, 77.5%)

(부채) 가구당 부채(=금융부채+임대보증금)는 전년대비 +6.6%* 증가

*부채증가율(전년동기비, %): (’16)7.4 (’17)5.7 (’18)8.0 (‘19)3.2 (‘20)4.4 (‘21)6.6

※ 가구당 부채(‘20→’21, 만원) : 8,256 → 8,801(+6.6%) / 금융부채 : 6,050→ 6,518(+7.7%)

[담보대출] 4,743→5,123(+8.0%) [신용대출] 868→966(+11.3%) [카드대출] 71→63(△11.2%)

ㅇ (분위별) 2·4분위 중심으로 증가하였으며, 1분위 증가율이 0.1%로 가장 낮아 1분위 부채 점유율 감소

* 부채증가율(전년동기비, %) : [1분위] 0.1 [2] 9.5 [3]4.9 [4]9.7 [5]5.5

↳점유율(`20→`21, %):[1]4.2→4.0 [2]9.8→10.1 [3]16.6→16.3 [4]24.2→24.9 [5]45.2→44.7

ㅇ (연령별) 30대 및 60대 이상 연령대에서 전년대비 크게 증가

* 부채증가율(전년동기비, %) : (~29세) 2.1 (30대) 11.0 (40대) 7.8 (50대) 1.6 (60세~) 8.0

ㅇ (종사상지위별) 상용근로자 중심으로 증가세 확대

*부채증가율(전년동기비, %): (상용) 10.8 (임시·일용) 0.0 (자영업) 0.6 (기타) △3.9

평균부채(`20→`21, 만원) : (상용)10,006→11,084 (임시·일용)3,516→3,516 (자영업자)11,796→11,864

*다만, 상용근로자 자산도 크게 증가(+13.9%)하여 자산대비 부채비율은 전년대비 하락(△0.5%p, 19.8→19.3%)

⇨ 이에 따라 순자산(=자산-부채)은 전년대비 +14.2%*(역대 최대) 증가

*순자산증가율(전년동기비, %): (’16)5.2 (’17)5.5 (’18)8.9 (‘19)2.7 (‘20)2.9 (‘21)14.2

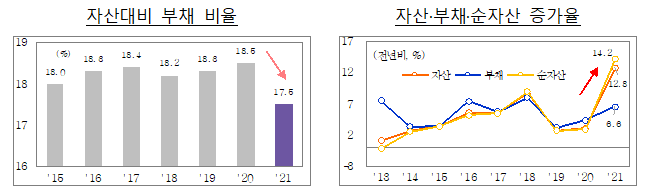

(재무건전성) 자산증가율(+12.8%)이 부채 증가율(+6.6%)을 크게 상회하며 자산대비 부채 비율 감소(△1.0%p, 18.5→17.5%)

*부채/자산(%) : (’16)18.3 (’17)18.4 (‘18)18.2 (‘19)18.3 (‘20)18.5 (‘21)17.5

ㅇ 다만, 저축액 대비 금융부채 비율은 증가(‘20년 79.3→’21년 80.5%)

2. 평가와 대응

【 소득·분배 】

코로나19 위기에도 불구하고 가계소득이 전년대비 증가(+3.4%)

ㅇ 근로소득은 전례 없는 고용시장 어려움에도 불구하고 증가(+1.7%)

- 고용유지 지원 확대 등으로 상용직 근로자(+30.5만명)가 상당폭 증가하며 임금근로자 감소를 최소화(△10.8만명)하고 소득증가 견인

* 가구주 종사상 지위별 근로소득 증감율(전년비, %)

: (상용)+0.4 (임시일용)△2.5 (자영업자)△2.0 (기타)+4.0

- 최저임금 인상(+2.9%), 피해계층 대상 일자리 사업 등을 통해 저소득층 근로소득 여건도 보완

ㅇ 사업소득은 코로나19 피해업종 자영업자 어려움 심화 등 영향으로 감소(△1.4%)

ㅇ 공적이전소득은 기초연금 확대* 등과 함께 재난지원금 등 네 차례 추경을 통한 대규모 정책지원으로 큰 폭 증가(+31.7%)

* 기초연금 급여 인상(25→30만원)대상을 소득하위 20→40%까지 확대

가계소득은 모든 소득 분위에서 전년대비 증가

ㅇ 1분위 소득증가율(+12.0%)이 역대 최고를 기록하는 등 저소득층 소득증가율이 고소득층(+2.2%)을 크게 상회

- 공적이전소득의 가계소득 개선 기여도가 저소득층에서 크게 나타난 것이 주원인

ㅇ 1분위의 가계소득 증가율은 ‘17년에 5분위를 상회한 이후, 1·5분위간 소득 증가율 차이도 지속 확대

3대 소득분배지표(5분위배율, 지니계수, 상대적 빈곤율)은 모두 전년대비 하락(분배개선)

ㅇ 이들 분배지표는 ‘17년 시작된 하락세가 ’20년까지 지속되고 있으며, ‘18년 이후로는 개선폭도 높은 수준 유지

ㅇ 특히, ‘20년에는 상대적 빈곤율의 개선폭이 두드러지며, 전년대비 지표 하락폭이 통계 조사 이후 최대 수준

시장소득 기준 분배상황을 정부 정책을 통해 개선하는 정도를 나타내는 정책의 분배개선효과*도 큰 폭으로 확대

* 정책의 분배개선효과 = 시장소득기준 5분위배율 – 처분가능소득기준 5분위배율

ㅇ 고용·사회안전망 강화, 돌봄체계 확충 등에 따라 3대 분배지표의 정책효과는 모두 역대 최고치를 기록

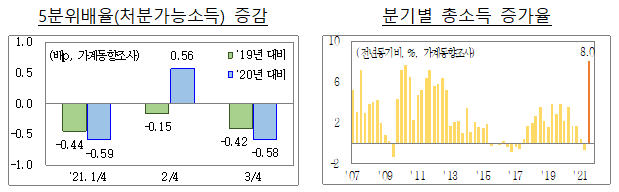

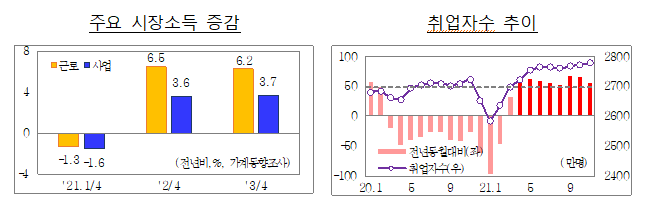

□ ‘17년 이후의 연간 소득·분배 개선세는 ’21년 분기별 가계동향 조사 추이를 볼 때 ‘21년에도 지속될 것으로 전망

ㅇ 전년도 기저효과(전국민 재난지원금)가 컸던 ‘21.2/4분기 외에는 전년동기대비 분기 분배지표가 큰 폭 개선

* 5분위배율 증감(전년비, 배p) : (‘21.1/4)△0.59 (2/4)0.56 (3/4)△0.58

ㅇ ‘21.3/4분기에는 저소득층을 중심으로 시장소득 여건이 개선되며 분기 가계소득 증가율이 역대 최고수준 기록(+8.0%) → 연간 소득·분배에도 상당한 개선요인으로 작용

ㅇ 가계소득의 핵심인 ‘주요 시장소득(근로·사업소득)’이 ‘21.2/4분기 이후 2분기 연속 증가하며 시장소득기준 5분위배율도 개선

* 시장소득기준 5분위배율 증감(전년비, 배p): (’21.1/4)1.43 (2/4)△1.87 (3/4)△1.15

- 시장소득 여건에 가장 큰 영향을 미치는 고용시장 상황은 4/4분기에도 큰 폭 개선세 지속

* 취업자(전년비, 만명) : (’21.4)65.2 (5)61.9 (6)58.2 (7)54.2 (8)51.8 (9)67.1 (10)65.2 (11)55.3

□ 정부는‘17년 이후의 견조한 소득·분배 개선세가 우리 경제에 구조적으로 착근 할 수 있도록 정책 노력을 지속하겠음

ㅇ ‘전국민 고용보험’, ‘국민취업지원제도’ 등 고용·사회안전망을 더욱 촘촘하고 두텁게 확충하기 위한 노력에 더욱 속도를 내고,

ㅇ ‘한국판 뉴딜’, ‘BIG3’ 등 미래를 대비하고 양질의 일자리 창출을 지원하기 위한 내년도 재정투자도 적기에 집행되도록 사전준비에 만전을 기하겠음

【 자산·부채 】

가구당 순자산(=자산-부채) 증가율(+14.2%)이 통계 작성(‘12년~)

이후 최대치를 기록하는 등 순자산이 크게 확대(3.6→4.1억원)

ㅇ 코로나19 대응 과정에서 자산가격 상승, 생계자금 수요 등으로 불가피하게 가구당 부채 증가세가 확대*되었으나,

*부채증가율(전년동기비, %): (’16)7.4 (’17)5.7 (’18)8.0 (‘19)3.2 (‘20)4.4 (‘21)6.6

ㅇ 실물자산(부동산 등), 금융자산(전월세보증금, 저축액 등) 등

가계 자산*이 보다 빠르게 증가하여 순자산은 오히려 큰 폭 증가

*실물자산 증가율(%) : (‘20년) +4.3 → (’21년) +14.4 <통계 작성 이후 최대치>

금융자산 증가율(%) : (‘20년) △0.6 → (’21년) +7.8

ㅇ 한편, 정부 재정 지원 등 정책 효과 등에 힘입어 1분위 가구는 부채 증가율*이 낮고, 순자산**도 빠르게 확대

* 부채증가율(전년동기비, %) : [1분위] 0.1 [2] 9.5 [3]4.9 [4]9.7 [5]5.5

** 순자산증가율(전년동기비, %) : [1분위] 23.8 [2] 12.7 [3]11.2 [4]16.0 [5]13.5

가계 재무건전성은 코로나19에도 불구하고, 자산 대비 부채비율이 하락(△1.0%p) 하는 등 개선되는 모습

*부채/자산(%) : (’16)18.3 (’17)18.4 (‘18)18.2 (‘19)18.3 (‘20)18.5 (‘21)17.5

ㅇ 이에 따라 금융부채 보유가구가 체감하는 ‘원리금상환 부담’도 전년대비 하락하고, ‘상환 가능성’에 대한 인식도 개선

* 금융부채 보유가구 중 ‘원리금상환이 부담스럽다’ 응답 가구 비율 하락(67.6→65.5%), ‘대출기한 내 갚을 수 있다’ 응답가구 비율 증가(73.4→75.6%)

한편, 가계부채는 금년 하반기부터 정부의 적극적인 대출 관리 노력으로 ‘21.3분기 증가율이 둔화*되며 다소 안정되는 모습

* 가계신용 증가율(%, 한은, 전년동기비) : (`20.4Q)8.0 (‘21.1Q)9.5 (2Q)10.4 (3Q)9.7

ㅇ 앞으로도 가계부채 증가가 우리 경제 위험 요인으로 작용하지 않도록 「가계부채 관리 강화방안*(‘21.10월)」 의 차질 없는 이행 등을 통해 가계부채 연착륙을 도모하는 한편,

* ‘22년 가계부채 증가율 4~5%대 총량 관리, 차주단위 DSR 적용 확대, 2금융권 관리 강화 등

ㅇ 취약계층에 대해서는 연체채무자 대상 채무조정* 지원으로 상환 부담을 경감하고, 정책서민금융, 중금리대출 공급을 확대**하는 등 포용금융 역할을 보다 강화하겠음

* 코로나19 피해 취약채무자 대상 가계대출 원금상환유예 등 금융권 프리워크아웃, 신복위 채무조정 강화, 개인연체채권 매입펀드(2조원) 등 지원 기간 연장(‘21년말→’22.6월말)

** 정책서민금융 공급규모(조원): (’19)8.0 (’20)8.9 (’21)9.6<목표> (’22)10조원대

중금리대출 예상 공급규모(조원): (’20)30 (’21)32 (’22)35

|

참 고

|

|

가계금융복지조사 세부결과

|

|

1

|

가계 금융부문

|

(1) 자산 : 가구당 평균 5억 253만원(+12.8%)

ㅇ 자산 = 금융자산 1억1,319만원(+7.8%) + 실물자산 3억8,934만원(+14.4%)

<종류별 자산규모>

|

(만원,

%)

|

자산

|

금융

자산

|

|

|

실물

자산

|

|

|

|

기타실물

자산

|

|

저축액

|

전·월세

보증금

|

부동산

|

|

|

|||||

|

거주

주택

|

거주주택

外

|

||||||||

|

2020

|

44,543

|

10,504

|

7,632

|

2,873

|

34,039

|

31,962

|

18,945

|

13,017

|

2,076

|

|

2021

|

50,253

|

11,319

|

8,099

|

3,220

|

38,934

|

36,708

|

22,876

|

13,833

|

2,226

|

|

증감률

|

+12.8

|

+7.8

|

+6.1

|

+12.1

|

+14.4

|

+14.8

|

+20.7

|

+6.3

|

+7.2

|

(2) 부채 : 가구당 평균 8,801만원(+6.6%)

ㅇ 부채 = 금융부채 6,518만원(+7.7%) + 임대보증금 2,283원(+3.5%)

|

(만원)

|

부 채

|

금융

부채

|

|

임대

보증금

|

||||

|

담보대출

|

신용대출

|

신용카드

관련대출

|

기타

|

|||||

|

전 체

|

8,801

|

6,518

|

5,123

|

966

|

63

|

366

|

2,283

|

|

|

연

령

대

별

|

40세미만

|

9,986

|

8,455

|

6,649

|

1,342

|

33

|

432

|

1,531

|

|

(29세이하)

|

(3,550)

|

(3,381)

|

(2,500)

|

(648)

|

(17)

|

(216)

|

(169)

|

|

|

(30~39세)

|

(11,190)

|

(9,404)

|

(7,425)

|

(1,471)

|

(36)

|

(472)

|

(1,785)

|

|

|

40~49세

|

12,208

|

9,256

|

7,163

|

1,534

|

102

|

457

|

2,952

|

|

|

50~59세

|

10,074

|

7,650

|

5,903

|

1,178

|

97

|

472

|

2,424

|

|

|

60세이상

|

5,703

|

3,592

|

2,951

|

383

|

33

|

226

|

2,111

|

|

|

종

사

상

지

위

별

|

상용근로자

|

11,084

|

8,044

|

6,284

|

1,345

|

53

|

361

|

3,040

|

|

임시·일용근로자

|

3,516

|

2,735

|

2,022

|

340

|

115

|

258

|

781

|

|

|

자영업자

|

11,864

|

9,728

|

7,728

|

1,308

|

68

|

625

|

2,135

|

|

|

기타(무직 등)

|

4,142

|

2,365

|

1,914

|

229

|

51

|

171

|

1,777

|

|

(3) 금융부채 보유가구 인식

ㅇ (원리금상환 부담 정도) ‘부담스럽다’ 65.5%(’20년 대비 △2.1%p),

‘부담 없다’는 34.5%(+2.1%p)

ㅇ (상환 가능성) ‘대출기한 내에 갚을 수 있다’ 75.6%(+2.2%p),

‘상환이 불가능할 것이다’ 5.4%(△1.3%p)

* ‘대출기한은 지나더라도 갚을 수 있다’ 19.0%(△0.9%p)

|

2

|

가계 복지부문

|

(1) 가구소득, 비소비지출 및 처분가능소득

□ (소득) ‘20년 평균소득은 6,125만원으로, 전년대비 3.4% 증가

ㅇ (원천별) 근로소득은 1.7% 증가, 사업소득은 △1.4% 감소,

공적이전소득은 31.7% 증가, 사적이전소득은 △6.4% 감소

* 원천별 증감률(%): (근로) 1.7 (사업)△1.4 (재산)3.6 (공적이전)31.7 (사적이전)△6.4

구성비(%): (근로)62.9 (사업) 18.5 (재산)7.1 (공적이전) 9.8 (사적이전) 1.6

ㅇ (소득 분위별) 1분위를 중심으로 모든 분위의 소득이 증가

* 분위별 소득증가율(%): (전체)3.4 (1)12.0 (2)6.8 (3)3.7 (4)2.8 (5)2.2

ㅇ (가구주 연령대별) 40대를 제외한 모든 연령층 소득 증가

* 가구주연령대별소득증가율(%):(30세↓)3.3 (30대)4.8 (40대)△0.1 (50대)2.0 (60세↑)7.8

□ (비소비지출) 전년대비 1.5% 증가한 1,122만원이며, 공적연금·사회보험료(+7.9%), 세금(+3.1%) 등이 주로 증가

* 항목별 증가율(%): (연금‧사회보험) 7.9 (세금) 3.1 (이자)△1.1 (가구간 이전지출)△7.4

구성비(%): (연금‧사회보험)33.9 (세금)32.8 (이자) 17.2 (가구간 이전지출) 12.0

□ (처분가능소득) ‘20년 처분가능소득은 5,003만원으로 전년대비 3.8% 증가

(2) 소득분배 지표(처분가능소득 기준) : 주요 분배지표 모두 개선

□ (지니계수) 0.331로 ’19년(0.339) 대비 △0.008 감소(개선)

ㅇ 근로연령층(18~65세)은 0.312로 ’19년(0.317) 대비 감소(△0.005)

은퇴연령층(66세 이상)은 0.376로 ’19년(0.389) 대비 감소(△0.013)

□ (5분위배율) 5.85배으로 ’19년(6.25배) 대비 △0.40배p 감소(개선)

ㅇ 근로연령층(18~65세)은 5.19배로 ’19년(5.40배) 대비 감소(△0.21배p)

은퇴연령층(66세이상)은 6.62배로 ’19년(7.21배) 대비 감소(△0.59배p)

□ (상대적 빈곤율) 15.3%로 ’19년(16.3%) 대비 △1.0%p 감소(개선)

ㅇ 근로연령층(18~65세)은 10.6%로 ’19년(11.1%) 대비 감소(△0.5%p),

은퇴연령층(66세이상)은 40.4%로 ’19년(43.2%) 대비 감소(△2.8%p)

[출처] 대한민국 정책브리핑(www.korea.kr)

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 가용재원 총동원해 소상공인·자영업자 추가지원 방안 마련_정책브리핑 (0) | 2021.12.17 |

|---|---|

| 16일간 새 거리두기 조정안 시행…정부 잠시 멈춤에 동참을_정책브리핑 (0) | 2021.12.17 |

| 지역청년의 혁신창업을 지원하는 창업중심대학 지정계획 공고_중소벤처기업부 (0) | 2021.12.17 |

| 18일부터 비대면·온라인 2021 케이-마스(K-MAS) 라이브 마켓_중소벤처기업부 (0) | 2021.12.17 |

| 도시재생 뉴딜사업 32곳 신규 선정, 쇠퇴지역 5.2조원 투자_국토교통부 (0) | 2021.12.16 |

댓글