내년부터 소주 공장출고가격이 10.6% 내려갑니다

2023.12.17 국세청

|

내년부터 소주 공장출고가격이 10.6% 내려갑니다

|

|

- 국세청, 주세 기준판매비율심의회 열어 국산 증류주 기준판매비율 결정 -

|

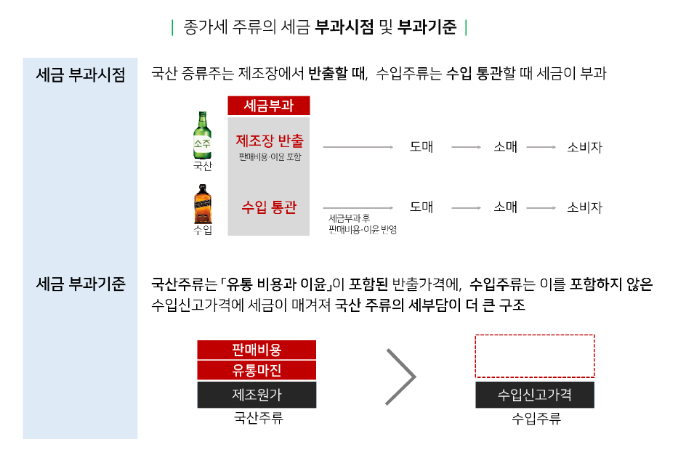

□ 내년부터 국산주류에 세금할인율 개념인 ‘기준판매비율’1) 이 도입되면서 공장출고가격이 1,247원인 소주의 경우 1,115원으로 10.6% 인하됩니다.

ㅇ 지금까지 국산주류는 제조원가에 ‘판매비용과 이윤’이 포함된 반출가격에 세금이 매겨지는 반면, 수입주류는 ‘판매비용과 이윤’이 붙기 전인 수입신고가격에 매겨져 국산주류의 세부담이 더 컸습니다.

ㅇ 이러한 문제점을 개선하기 위해 12.14. 기준판매비율심의회를 개최하여 국산주류 세금 부과 기준을 조정하는 기준판매비율을 심의하였으며,

①처음 도입된다는 점과 ②재정 여건, ③음주로 인한 사회적 비용, ④물가에 미치는 영향 등을 종합적으로 고려하여 다음과 같이 결정하였습니다

|

|

국산 증류주 기준판매비율

|

|

|||||

|

|

|

||||||

|

소주

|

위스키

|

브랜디

|

일반증류주

|

리큐르

|

|||

|

22.0%

|

23.9%

|

8.0%

|

19.7%

|

20.9%

|

|||

|

|

기준판매비율 22% 적용 시 효과 (희석식 소주)

|

|

||||

|

|

|

|||||

|

구 분

|

현 행

|

개 선

|

증 감(비율)

|

|||

|

반출가격 ①

|

586원

|

586원

|

-

|

|||

|

세금 부과 기준

|

586원

|

457원

|

△129 (△22%)

|

|||

|

세금 (주세+교육세+부가세) ②

|

661원

|

529원

|

△132

|

|||

|

출고가격 (①+②)

|

1,247원

|

1,115원

|

△132 (△10.6%)

|

|||

□ 국산 증류주에 대한 기준판매비율은 ’24.1.1. 출고분부터 적용되며, 발효주류와 기타주류는 1월 중 기준판매비율심의회 심의를 거쳐 ’24.2.1. 출고분부터 시행될 예정입니다.

|

Ⅰ

|

|

종가세 대상 주류의 세금

|

□ 술에 대한 세금은 가격에 비례하여 매겨지는 ①종가세와 양에 비례하여 매겨지는 ②종량세로 구분됩니다.

|

과세방법

|

계산 방식

|

적용 주류

|

세율

|

|

① 종가세

|

반출가격 × 세율

|

증류주류(소주, 위스키 등)

|

72%

|

|

발효주류(약주, 청주 등)

|

30%

|

||

|

기타주류(발포주 등)

|

10%, 30%, 72%

|

||

|

② 종량세

|

반출량 × 세율

|

맥주, 막걸리

|

(맥주) 1㎘ 당 885,700원

(막걸리) 1㎘당 44,400원

|

ㅇ 종량세 주류는 수량에 세금이 붙어 국산주류와 수입주류의 세부담 차이가 없지만, 종가세 대상은 국산․수입주류 간 세금 부과시점 차이에 따라 세금 부과기준이 달라져 과세 역차별 문제가 발생하고 있습니다.

|

Ⅱ

|

|

국산주류의 세금 부과기준 개선

|

□ 이러한 문제점을 개선하기 위해 내년 1월부터 국산 증류주의 세금부과기준을 경감해주는 기준판매비율 제도가 시행됩니다.

ㅇ 국세청은 지난 12.14. 기준판매비율심의회를 개최하여 국산주류 세금 부과 기준을 조정하는 기준판매비율을 심의하였으며,

①처음 도입된다는 점과 ②재정여건, ③음주로 인한 사회적 비용, ④물가에 미치는 영향 등을 종합적으로 고려하여 다음과 같이 결정하였습니다.

|

|

국산 증류주 기준판매비율

|

|

|||||

|

|

|

||||||

|

소주

|

위스키

|

브랜디

|

일반증류주

|

리큐르

|

|||

|

22.0%

|

23.9%

|

8.0%

|

19.7%

|

20.9%

|

|||

ㅇ 이에 따라 국산 증류주는 ’24.1.1.부터 기준판매비율 만큼 세금 부과 기준이 낮아져 세금과 출고가격이 내려가게 됩니다.

|

586 × 22%

|

|

|

세금 부과기준 조정 구조

|

|

|||||

|

(예시) 희석식 소주

|

(단위 : 원)

|

||||||

|

구 분

|

현 행

|

22% 경감

|

차 이

|

||||

|

A

|

반출가격

|

586

|

586

|

|

|||

|

|

경감금액

|

-

|

129

|

|

|||

|

B

|

과세표준

|

586

|

457

|

△129

|

|||

|

C

|

세금2)

|

661

|

529

|

△132

|

|||

|

①

|

주세

|

422

|

329

|

△ 93

|

|||

|

②

|

교육세

|

126

|

99

|

△ 27

|

|||

|

③

|

부가가치세

|

113

|

101

|

△ 12

|

|||

|

|

|

|

|

||||

|

D 출고가격(A+C)

|

1,247

|

1,115

|

△132

|

||||

ㅇ 국산주류 기준판매비율심의회는 국세청 차장을 위원장으로 하여 교수, 학술연구단체, 세무대리인, 업계전문가 등 총 9명으로 구성하였으며 3년 임기로 운영됩니다.

|

Ⅲ

|

|

기준판매비율 시행에 따른 기대 효과

|

□ (가격 인하) 주세, 교육세 등 관련 국산주류 세금 부담이 줄고, 그만큼 출고가격이 낮아집니다.

□ (역차별 해소) 국산주류의 주세 과세표준 합리화를 통해 수입주류와의 세부담 형평성을 제고하고,

ㅇ 동등한 가격 여건에서 경쟁할 수 있는 환경을 조성함으로써 국산주류 경쟁력 강화에 기여할 것으로 기대합니다.

|

Ⅳ

|

|

기준판매비율 심의회 및 주류 업계 반응

|

□ 위원장인 김태호 국세청 차장은 인사 말씀을 통해,

ㅇ 국산주류와 수입주류 간 세부담 역차별 문제를 해소한다는 취지를 살리면서, 국민건강·산업발전·재정상황 등을 함께 고려한 균형적 시각에서 기준판매비율을 결정할 필요가 있다고 언급하였습니다.

□ 심의회 위원 대부분 제도 도입 취지에 적극 공감하면서도 국가 재정에 미치는 영향, 술의 외부불경제 효과 등을 감안할 필요가 있으며,

ㅇ 본 제도 시행 효과가 소비자 단계로 이어질 수 있도록 적극적인 안내와 홍보도 필요하다고 주문하였습니다.

|

Ⅴ

|

|

시행 계획

|

□ 국산주류에 대한 기준판매비율은 다음과 같이 시행되며, 발효주류와 기타주류는 1월 중 심의 ‧ 결정할 예정입니다.

|

구 분

|

증류주

|

발효주류 ‧ 기타주류

|

|

시행시기

|

’24.1.1. 출고분부터

|

’24.2.1. 출고분부터

|

|

참고 1

|

|

기준판매비율 심의회 사진

|

|

|

|

기준판매비율 심의회 (위원장)

|

|

참고 2

|

|

국산주류 주세 현황

|

(억원)

|

구 분

|

’22년

|

’21년

|

’20년

|

’19년

|

’18년

|

|

|

발효주

|

탁주

|

174

|

182

|

188

|

190

|

197

|

|

약주

|

132

|

125

|

105

|

122

|

126

|

|

|

청주

|

258

|

233

|

217

|

222

|

226

|

|

|

맥주

|

12,347

|

10,932

|

11,109

|

12,466

|

13,048

|

|

|

과실주

|

240

|

244

|

186

|

175

|

198

|

|

|

증류주

|

증류식 소주

|

462

|

210

|

144

|

123

|

107

|

|

희석식 소주

|

13,468

|

11,982

|

12,519

|

12,635

|

12,230

|

|

|

위스키

|

65

|

20

|

14

|

17

|

26

|

|

|

브랜디

|

0

|

0

|

0

|

0

|

0

|

|

|

일반 증류주

|

43

|

32

|

32

|

39

|

43

|

|

|

리큐르

|

107

|

89

|

50

|

61

|

83

|

|

|

기타주류

|

기타주류

|

617

|

555

|

569

|

480

|

488

|

|

주정

|

26

|

27

|

33

|

23

|

22

|

|

|

붙임3

|

|

관련 법령

|

|

□ 주세법 시행령 제5조제1항(주류가격의 계산)

① 법 제7조제2항제1호에 따른 주류의 가격은 다음 각 호의 구분에 따라 산정한 금액(이하 이 조에서 “제조장판매가격”이라 한다)에서 제5조의2에 따른 기준판매비율과 제조장판매가격을 곱하여 계산한 금액을 뺀 금액으로 한다.

□ 주세법 시행령 제5조의2(기준판매비율)

① 제5조제1항 각 호 외의 부분에 따른 기준판매비율은 주류의 종류 및 주류제조자의 판매방식에 따라 조사한 평균적인 판매 비용(제조단계 후 발생하는 비용을 말한다) 등을 고려해 기획재정부령으로 정하는 절차를 거쳐 국세청장이 고시하는 비율로 한다. 이 경우 국세청장은 주류의 종류(법 제5조제1항에 따라 분류된 주류를 말한다)를 구분해 기준판매비율을 고시할 수 있다.

② 제1항에 따른 기준판매비율의 적용기간은 2년의 범위에서 국세청장이 정하여 고시한다.

|

1) 주세 계산 시 세금부과기준(과세표준)에서 차감하는 비율

2) ①주세=B×72% ②교육세=①×30% ③부가가치세=(A+①+②)×10%

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 베트남 등 요소수 원료 수입 원활… 차량용 요소수 생산 문제없어 (0) | 2023.12.17 |

|---|---|

| 다양한 교통수단을 손안에, 전국 MaaS 시범서비스 개시 (0) | 2023.12.17 |

| 대설에는 제설이 필요해! (0) | 2023.12.16 |

| 전국 대설·한파 주의보…“경계단계” 격상 비상대응체계 가동 중 (0) | 2023.12.16 |

| [충북] 2024년 충북형 도시농부 사업 모집 공고 (0) | 2023.12.16 |

댓글