국세통계 콘텐츠를 활용하면 창업이 보입니다

2023.09.25 국세청

|

국세통계 콘텐츠를 활용하면 창업이 보입니다.

|

|

- ‘통계로 보는 생활업종’ 콘텐츠와 ’23년 3분기 국세통계를 공개합니다. -

|

□ 국세청(청장 김창기)은 국세데이터 분석을 통해 예비창업자 등에 유용한 신규 콘텐츠를 국세통계포털(TASIS)에 새롭게 제공합니다.

○ 지난 5월, 최근 5년간의 100대 생활업종 데이터 분석으로 예비창업자·취업희망자 등에 도움이 되는 신규 통계*를 공개한 바 있습니다.

* 지역별·업종별 사업자 수 증가율, 사업 존속연수별·성별·연령별 통계

○ 이번에는 100대 생활업종 통계를 보다 쉽고 유용하게 이용할 수 있도록 지도·그래프 등으로 시각화하여, 업종별·지역별 매출 수준 등을 알 수 있는 ‘통계로 보는 생활업종’ 콘텐츠를 서비스합니다.

○ ‘통계로 보는 생활업종’은 업종 또는 지역을 선택하고 연 매출액을 입력하면 업종별·지역별 매출 수준과 유형별 통계(사업자 수, 평균 사업 존속연수, 성별·연령별 비율)를 쉽고 편리하게 한 눈에 볼 수 있는 통계 콘텐츠*입니다.

* (매출 수준) ’21년 귀속 종합소득세 총수입금액을 활용하였으며, ’22년 귀속은 2024년 2월 공개 예정

(유형별 통계) ’22년 말 기준 사업자 수, 평균 사업 존속연수, 성별·연령별 비율

|

『통계로 보는 생활업종』 주요 내용

|

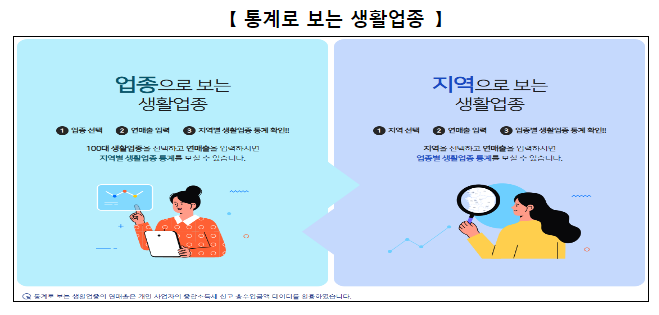

□ ‘통계로 보는 생활업종’ 중 업종으로 보는 생활업종은 이용자가 보고 싶은 업종의 매출 수준과 유형별 통계를 지역별로 비교·분석해 볼 수 있는 통계 콘텐츠입니다.

○ 이용자가 100대 생활업종을 선택하고 연 매출액을 입력하면, 지도를 통해 선택한 업종의 지역별(전국→시·도→시·군·구) 매출 수준과 유형별 통계를 알 수 있습니다.

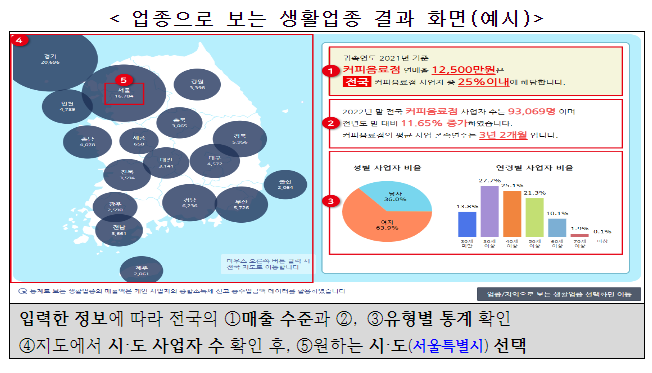

○ 예를들어, ‘커피음료점’을 선택하고 연 매출액 1억 2,500만 원을 입력한 후 지도를 통해 전국, 서울특별시, 서울특별시 중구 순서로 선택하면

- 아래와 같이 지역별 매출 수준(서울특별시 중구 내 35% 이내)과 유형별 통계(사업자 수, 평균 사업 존속연수, 성·연령별 비율)를 볼 수 있습니다.

□ ‘통계로 보는 생활업종’ 중 지역으로 보는 생활업종은 이용자가 보고 싶은 지역의 매출 수준과 유형별 통계를 업종별로 비교·분석해 볼 수 있는 통계 콘텐츠입니다.

○ 이용자가 지역(시·군·구 단위)을 선택하고 연 매출액을 입력하면, 업종 메뉴를 통해 선택한 지역의 업종별 매출 수준과 유형별 통계를 알 수 있습니다.

○ 예를들어, ‘경기도 부천시’를 선택하고 연 매출액 3억 5,000만 원을 입력한 후 업종 메뉴에서 편의점을 선택하면

- 아래와 같이 업종별 매출 수준(전국 70%, 경기도 70%, 부천시 75% 이내)과 유형별 통계(사업자 수, 평균 사업 존속연수, 성·연령별 비율)를 볼 수 있습니다.

|

『통계로 보는 생활업종』 활용 방법

|

Q. 정년퇴직 후, 제2의 인생을 준비하는 임 모씨(경기도 수원시 거주)는 주거지 인근에서 연 매출 2억 원 규모의 호프주점을 운영할 계획이나, 어느 지역에서 창업할지 고민 중입니다.

A. 업종으로 보는 생활업종에서 호프주점·연 매출 2억 원 입력 결과 경기도 △△시가 매출 수준과 사업자 수 등을 고려할 때 가장 적합한 지역으로 확인되는 등 창업 결정에 유용하게 활용할 수 있습니다.

Q. 서울특별시 △△구에서 커피음료점을 운영하는 문 모씨는 주변에 늘어가는 커피음료점으로 인해 매출이 줄어들어, 연 매출 3억 원을 유지할 수 있는 다른 업종으로 변경을 고민 중입니다.

A. 지역으로 보는 생활업종에서 서울특별시 △△구·연매출 3억 원 입력 결과 패스트푸드점이 매출 수준과 사업자 수 등을 고려할 때 가장 적합한 업종으로 확인되는 등 업종 변경 결정에 유용하게 활용할 수 있습니다.

□ 이번에 3차로 공개(9.25.)하는 국세통계는 법인세 세액공제・감면과 접대비・기부금, 세금계산서 발급금액 등 77개로 국세통계포털(TASIS)에서 쉽고 편리하게 활용할 수 있으며 주요 내용은 다음과 같습니다.

|

① ’22년에 신고한 법인세 수입금액을 규모별로 보면 수입금액이 100억 원 초과인 경우 법인 수와 총부담세액은 각각 5.2%(5.1만 개), 88.1%(77.4조 원)를 차지하며, 1조 원 초과인 경우 각각 0.1%(529개), 53.4%(46.9조 원)를 차지하는 것으로 나타남*

* ’22년에 법인세를 신고한 법인 수는 98.2만 개, 총부담세액은 87.8조 원

② 법인세 세액공제를 신고한 법인 수와 세액공제액은 17.3만 개, 13.6조 원*으로 5년 전(5.9만 개, 7.6조 원) 대비 각각 193.2%(11.4만 개), 78.9%(6조 원) 증가하였으며, 법인 수는 중소기업이 91.9%, 세액공제액은 일반법인이 73.5%의 비율을 차지함

* (중소기업) 15.9만 개, 3.6조 원. (일반법인) 1.4만 개, 10조 원

※ 국세청은 법인세 세액 공제・감면을 받으려는 중소기업 등에 법인세 공제・감면 컨설팅 제도와 연구・인력개발비 세액공제 사전심사 제도를 통해 기업 성장을 지원하고 있음

③ 법인세 세액공제액을 항목별로 보면 중소기업은 연구・인력개발비 세액공제(1.5조 원), 고용을 증대시킨 기업에 대한 세액공제(1.2조 원) 순으로 많고, 일반법인은 외국납부 세액공제(5.5조 원), 연구・인력개발비 세액공제(2.1조 원) 순임

④ 법인세 세액감면을 신고한 법인 수와 세액감면액은 24.5만 개, 1.9조 원*으로 5년 전(21.7만 개, 2.3조 원) 대비 법인 수는 12.9%(2.8만 개) 증가했지만, 세액감면액은 17.4%(0.4조 원) 감소하였으며, 법인 수와 세액감면액은 각각 중소기업이 99.9%, 78.9%의 비율을 차지함

* (중소기업) 245,158개, 1.5조 원. (일반법인) 188개, 0.4조 원

⑤ 법인세 세액감면액을 항목별로 보면 중소기업은 중소기업에 대한 특별세액감면(1.1조 원), 창업 중소기업 등에 대한 세액감면(0.2조 원) 순으로 많고, 일반법인은 수도권 외 지역 이전 본사에 대한 감면(0.3조 원)이 가장 많음

⑥ 법인세 접대비 신고 금액은 12.7조 원*으로 5년 전(10.7조 원) 대비 18.7%(2조 원) 증가하였으며, 중소기업이 71.7%의 비율을 차지함. 업태별로 살펴보면 제조업(3.8조 원), 서비스업(2.5조 원), 도매업(2.2조 원) 순으로 지출금액이 많음

* (중소기업) 9.1조 원, (일반법인) 3.6조 원

⑦ 법인세 기부금 신고 금액은 4.4조 원*이며, 이 중 일반법인이 75%의 비율을 차지함. 업태별로 살펴보면 제조업(1.5조 원), 금융・보험업(1.1조 원), 서비스(0.5조 원) 순으로 지출금액이 많음

* (중소기업) 1.1조 원, (일반법인) 3.3조 원

|

|

⑧ ’22년 전자세금계산서 발급금액(과세표준)은 4,311조 원으로 5년 전(3,226조 원)대비 33.6%(1,085조 원) 증가하였으며, 업태별로 살펴보면 제조업(1,797조 원), 도매업(802조 원), 서비스업(474조 원) 순으로 발급금액이 많음

⑨ ’22년 현금영수증 발급금액은 156.2조 원으로 5년 전(116.5조 원) 대비 34.1%(39.7조 원) 증가하였으며, 업태별로 살펴보면 소매업(53.7조 원), 음식업(11.6조 원), 서비스업(10.4조 원) 순으로 발급금액이 많음*

* 업태별 건당 현금영수증 발급금액은 전문직(105만 원)이 가장 많음

⑩ ’22년 부가가치세 면세사업자 수입금액은 365.7조 원으로 5년 전(284.2조 원)대비 28.7%(81.5조 원) 증가하였으며, 업태별로 살펴보면 개인서비스업(95조 원), 보건업(81.6조 원), 도매업(58.9조 원) 순으로 높음*

* 업태별 사업장당 면세사업자 수입금액은 보건업(10.5억 원)이 가장 많음

|

□ 앞으로도 국세청은 ‘국민의 국세청, 신뢰받는 국세행정’ 구현을 위해 통계 서비스를 확대하는 등 적극 행정을 실천하도록 노력하겠습니다.

|

붙임 1

|

|

『통계로 보는 생활업종』신규 콘텐츠 주요 내용

|

□ 국세청은 ’23년 5월, 최근 5년간의 100대 생활업종 데이터 분석으로 예비창업자·취업희망자 등에 도움이 되는 신규 통계를 공개하였으며,

○ 9월에는 100대 생활업종 통계를 보다 쉽고 유용하게 이용할 수 있도록 업종별·지역별 매출 수준 등 을 알 수 있는 ‘통계로 보는 생활업종’ 콘텐츠를 새롭게 제공합니다.

* 접근경로 : 국세통계포털(tasis.nts.go.kr) → 테마통계 → 통계로 보는 생활업종

□ 통계로 보는 생활업종은 이용자가 직접 100대 생활업종 또는 지역을 선택하고 연 매출액을 입력하면

○ 업종별·지역별 매출 수준*(20분위)과 유형별 통계(사업자 수, 평균 사업 존속연수, 성별·연령별 비율)를 한 눈에 볼 수 있는 체험형 콘텐츠입니다.

* 매출 수준은 2021년 귀속 종합소득세 신고 총수입금액 데이터 활용

|

①

|

|

『업종으로 보는 생활업종』으로 선택한 업종의 정보를 한눈에

|

□ 업종으로 보는 생활업종은 이용자가 100대 생활업종을 선택하고 연 매출액을 입력하면, 선택한 업종에 대한 지역별(전국→시·도→시·군·구) 매출 수준과 유형별 통계를 볼 수 있는 콘텐츠입니다.

|

②

|

|

『지역으로 보는 생활업종』으로 선택한 지역의 정보를 한눈에

|

□ 지역으로 보는 생활업종은 이용자가 지역(시·군·구 단위)을 선택하고 매출액을 입력하면, 선택한 지역에 대한 업종별 매출 수준과 유형별 통계를 볼 수 있는 콘텐츠입니다.

|

붙임 2

|

|

「2023년 3분기 국세통계」 주요내용

|

|

①

|

|

’22년에 법인세를 신고한 법인을 수입금액 규모별로 보면 수입금액 100억 원 초과인 경우 법인 수와 총부담세액은 각각 5.2%(5.1만 개), 88.1%(77.4조 원)의 비율을 차지함

|

□ ’22년에 법인세를 신고한 법인 수는 98.2만 개이며, 총부담세액은 87.8조 원으로

○ 법인세 수입금액을 규모별로 보면 수입금액이 100억 원 초과인 경우 법인 수와 총부담세액은 각각 5.2%(5.1만 개), 88.1%(77.4조 원)를 차지하며,

○ 수입금액이 1조 원 초과인 경우 법인 수와 총부담세액은 각각 0.1%(529개), 53.4%(46.9조 원)를 차지하는 것으로 나타났습니다.

< 2022년 법인세 수입금액 규모별(누계) 신고 현황 >

[통계번호 8-2-14] (단위 : 개, 조 원)

|

수입금액 규모별(누계)

|

신고 법인 수(누계)

|

총부담세액(누계)

|

|

1조 원 초과

|

529(0.1%)

|

46.9(53.4%)

|

|

5,000억 원 초과

|

994(0.1%)

|

52.6(59.9%)

|

|

1,000억 원 초과

|

4,793(0.5%)

|

64.8(73.8%)

|

|

100억 원 초과

|

51,679(5.2%)

|

77.4(88.1%)

|

|

100억 원 이하

|

930,777(94.8%)

|

10.4(11.9%)

|

○ 또한, 법인세 업태별* 신고 법인 수를 보면 서비스업(22.2만 개), 제조업(18.5만 개), 도매업(17.3만 개) 순으로 법인 수가 많았습니다.

* 법인세 신고서상 기재된 주업종으로 분류

|

②

|

|

’22년에 법인세 세액공제를 신고한 법인 수와 세액공제액은 17.3만 개, 13.6조 원으로 5년 전 대비 각각 193.2%(11.4만 개), 78.9%(6조 원) 증가함

|

□ 법인세 세액공제란 이중과세 방지 또는 조세정책적 목적을 위해 산출세액에서 일정금액을 공제하는 것으로

○ ’22년에 법인세 세액공제를 신고한 법인 수와 세액공제액은 17.3만 개, 13.6조 원*으로 5년 전(5.9만 개, 7.6조 원) 대비 각각 193.2%(11.4만 개), 78.9%(6조 원) 증가하였는데,

* (중소기업) 15.9만 개 ․ 3.6조 원, (일반법인) 1.4만 개 ․ 10조 원

○ 법인 규모별로 보면 신고 법인 수는 중소기업이 11만 개, 세액공제액은 일반법인이 4.1조 원 증가하였습니다.

○ 또한, ’22년 법인 수는 중소기업이 91.9%, 세액공제액은 일반법인이 73.5%의 비율을 차지하였습니다.

< 최근 5년 법인세 세액공제 법인규모별 신고 현황 >

[통계번호 8-3-2] (단위 : 만 개, 조 원)

|

구 분

|

합 계

|

중소기업

|

일반법인

|

|||

|

법인 수

|

금 액

|

법인 수

|

금 액

|

법인 수

|

금 액

|

|

|

2018년

|

5.9

|

7.6

|

4.9

|

1.7

|

1.0

|

5.9

|

|

2019년

|

9.3

|

6.3

|

8.2

|

2.1

|

1.1

|

4.2

|

|

2020년

|

11.6

|

8.4

|

10.4

|

2.4

|

1.2

|

6.0

|

|

2021년

|

14.3

|

8.0

|

13.0

|

2.9

|

1.3

|

5.1

|

|

2022년

|

17.3

|

13.6

|

15.9

|

3.6

|

1.4

|

10.0

|

* 공제항목별 사업자 수를 합산한 것으로 다수의 공제・감면을 받은 경우 사업자는 중복 있음

** 중소기업은 조세특례제한법 시행령 제2조에 의한 중소기업이며, 일반법인은 그 외의 법인

|

③

|

|

법인세 세액공제액을 항목별로 보면 중소기업은 연구․인력개발비 세액공제(1.5조 원), 일반법인은 외국납부 세액공제(5.5조 원)가 가장 많음

|

□ ’22년에 신고한 법인세 세액공제액을 항목별로 보면

○ 중소기업은 연구․인력개발비 세액공제*(1.5조 원), 고용을 증대시킨 기업에 대한 세액공제(1.2조 원), 통합투자 세액공제(0.3조 원) 순이며,

○ 일반법인은 외국납부 세액공제(5.5조 원), 연구․인력개발비 세액공제* (2.1조 원), 통합투자 세액공제(1.2조 원) 순으로 많았습니다.

* 일반 연구․인력개발비 세액공제, 신성장동력․원천기술 연구개발비 세액공제, 국가전략기술 연구개발비세액공제의 합계

< 2022년 법인세 세액공제 현황(합계 상위 5개) >

[통계번호 8-3-2] (단위 : 억 원)

|

구 분

|

합 계

|

중소기업

|

일반법인

|

|

외국납부 세액공제

|

56,678

|

1,129

|

55,549

|

|

연구·인력개발비 세액공제

1. 일반 연구·인력개발비 세액공제

2. 신성장동력·원천기술 연구개발비 세액공제

3. 국가전략기술 연구개발비 세액공제

|

36,173

(22,858)

(8,791)

(4,524)

|

14,821

(14,512)

(291)

(18)

|

21,352

(8,346)

(8,500)

(4,506)

|

|

통합투자 세액공제

|

15,641

|

3,302

|

12,339

|

|

고용을 증대시킨 기업에 대한 세액공제

|

15,268

|

11,950

|

3,318

|

|

생산성향상 시설투자 세액공제

|

3,614

|

212

|

3,402

|

□ 국세청은 법인세 세액공제 및 감면을 받으려는 중소기업 등에 법인세 공제․감면 컨설팅 제도와 연구․인력개발비 세액공제 사전심사 제도를 통해 고용과 투자를 유인하는 등 기업의 성장을 지원하고 있습니다.

|

◈ 법인세 공제․감면 컨설팅 제도

세액공제․감면을 적용받으려는 중소기업이 특정한 거래 또는 행위에 관하여 공제・감면세액의 계산, 제출 서류 등을 문의하는 경우 서면으로 답변해주는 제도(2022년 8월부터 시행)

◈ 연구․인력개발비 세액공제 사전심사 제도

연구・인력개발비 세액공제를 적용받고자 하는 내국인의 신청에 따라 국세청이 세액공제 적정 여부를 사전에 확인해 주는 제도

|

|

④

|

|

’22년에 법인세 세액감면을 신고한 법인 수와 세액감면액은 24.5만 개, 1.9조 원으로 5년 전 대비 법인 수는 12.9%(2.8만 개) 증가, 세액감면액은 17.4%(0.4조 원) 감소함

|

□ 법인세 세액감면이란 특정한 사업 또는 자산에서 발생하는 소득에 대한 산출세액의 전액을 면제하거나 일정률에 상당하는 금액을 경감하여 주는 것으로

○ ’22년에 법인세 세액감면을 신고한 법인 수와 세액감면액은 24.5만 개, 1.9조 원*으로 5년 전(21.7만 개, 2.3조 원) 대비 법인 수는 12.9% (2.8만 개) 증가한 반면 세액감면액은 17.4%(0.4조 원) 감소하였는데,

* (중소기업) 245,158개 ․ 1.5조 원, (일반법인) 188개 ․ 0.4조 원

○ 법인 규모별로 보면 신고 법인 수는 중소기업이 2.9만 개 증가, 세액감면액은 일반법인이 0.5조 원 감소하였습니다.

○ 또한, ’22년 법인 수와 세액감면액은 각각 중소기업이 99.9%, 78.9%의 비율을 차지하였습니다.

< 최근 5년 법인세 세액감면 법인규모별 신고 현황 >

[통계번호 8-3-8] (단위 : 만 개, 조 원)

|

구 분

|

합 계

|

중소기업

|

일반법인

|

|||

|

법인 수

|

금 액

|

법인 수

|

금 액

|

법인 수

|

금 액

|

|

|

2018년

|

21.7

|

2.3

|

21.6

|

1.4

|

0.04

|

0.9

|

|

2019년

|

22.5

|

2.0

|

22.4

|

1.3

|

0.03

|

0.7

|

|

2020년

|

23.5

|

2.1

|

23.5

|

1.4

|

0.02

|

0.7

|

|

2021년

|

23.7

|

2.0

|

23.7

|

1.6

|

0.02

|

0.4

|

|

2022년

|

24.5

|

1.9

|

24.5

|

1.5

|

0.02

|

0.4

|

* 공제항목별 사업자 수를 합산한 것으로 다수의 공제・감면을 받은 경우 사업자는 중복 있음

** 중소기업은 조세특례제한법 시행령 제2조에 의한 중소기업이며, 일반법인은 그 외의 법인

|

⑤

|

|

법인세 세액감면액을 항목별로 보면 중소기업은 중소기업에 대한 특별 세액감면(1.1조 원), 일반법인은 수도권 외 지역 이전 본사에 대한 세액감면(0.3조 원)이 가장 많음

|

□ ’22년에 신고한 법인세 세액감면액을 항목별로 보면

○ 중소기업은 중소기업에 대한 특별 세액감면(1조 858억 원), 창업 중소기업에 대한 세액감면(1,672억 원), 창업 벤처중소기업의 세액감면(889억 원) 순이며,

○ 일반법인은 수도권 외 지역 이전 본사에 대한 세액감면(2,846억 원), 외국인투자지역 내 외국인투자 세액감면(608억 원) 순으로 나타났습니다.

< 2022년 법인세 세액감면 현황(합계 상위 5개) >

[통계번호 8-3-8] (단위 : 억 원)

|

구 분

|

합 계

|

중소기업

|

일반법인

|

|

중소기업에 대한 특별 세액감면

|

10,858

|

10,858

|

-

|

|

수도권 외 지역 이전 본사에 대한 세액감면

|

2,993

|

147

|

2,846

|

|

창업 중소기업에 대한 세액감면

|

1,672

|

1,672

|

-

|

|

창업 벤처중소기업의 세액감면

|

889

|

889

|

-

|

|

외국인투자지역 내 외국인투자 세액감면

|

651

|

43

|

608

|

|

⑥

|

|

’22년에 신고한 법인세 접대비는 12.7조 원으로 5년 전 대비 18.7%(2조 원) 증가하였으며, 업태별로 보면 제조업 〉서비스업 〉도매업 순임

|

□ 법인세 접대비란 접대, 교제, 사례 등 어떠한 명목에 상관없이 이와 유사한 목적으로 지출한 비용으로 업무와 관련이 있는 자와 업무를 원활하게 진행하기 위해 지출한 금액으로(법인세법 제25조)

○ ’22년에 신고한 법인세 접대비는 12.7조 원*으로 5년 전(10.7조 원) 대비 18.7%(2조 원) 증가하였으며,

* (중소기업) 9.1조 원, (일반법인) 3.6조 원

○ 중소기업 접대비가 전체 법인 접대비의 71.7% 비율을 차지한 것으로 나타났습니다.

○ 또한, 업태별*로 살펴보면 제조업(3.8조 원), 서비스업(2.5조 원), 도매업(2.2조 원) 순으로 지출금액이 많았습니다.

* 법인세 신고서상 기재된 주업종으로 분류

|

⑦

|

|

’22년에 신고한 법인세 기부금은 4.4조 원이며, 업태별로 보면 제조업 〉금융․보험업 〉서비스업 순임

|

□ 법인세 기부금이란 내국법인이 사업과 직접적인 관계없이 무상으로 지출하는 금액으로(법인세법 제24조)

○ ’22년에 신고한 법인세 기부금은 4.4조 원*이며, 일반법인 기부금이 전체 법인 기부금의 75% 비율을 차지한 것으로 나타났습니다.

* (중소기업) 1.1조 원, (일반법인) 3.3조 원

○ 또한, 업태별*로 살펴보면 제조업(1.5조 원), 금융․보험업(1.1조 원), 서비스업(0.5조 원) 순으로 지출금액이 많았습니다.

* 법인세 신고서상 기재된 주업종으로 분류

|

⑧

|

|

’22년 전자세금계산서 발급금액은 4,311조 원으로 5년 전 대비 33.6%(1,085조 원) 증가하였으며, 업태별로 보면 제조업 〉도매업 〉서비스업 순임

|

□ 전자세금계산서란 사업자가 재화 또는 용역을 공급하는 때에 부가가치세를 거래상대방으로부터 징수하고 그 사실을 증명하기 위해 전자적 방법으로 작성․발급하는 계산서로(부가가치세법 제32조)

○ ’22년 전자세금계산서 발급금액(과세표준)은 4,311조 원으로 5년 전(3,226조 원) 대비 33.6%(1,085조 원) 증가하였으며,

○ 업태별로 살펴보면 제조업(1,797조 원), 도매업(802조 원), 서비스업(474조 원) 순으로 발급금액이 많았습니다.

< 2022년 업태별 전자세금계산서 발급 현황(상위 5개) >

[통계번호 9-9-1] (단위 : 조 원)

|

구 분

|

업태명

|

전자세금계산서 발급금액

|

||

|

합 계

|

법인사업자

|

개인사업자

|

||

|

1 위

|

제조업

|

1,797

|

1,653

|

144

|

|

2 위

|

도매업

|

802

|

673

|

129

|

|

3 위

|

서비스업

|

474

|

435

|

39

|

|

4 위

|

건설업

|

410

|

350

|

60

|

|

5 위

|

전기 · 가스 · 수도업

|

325

|

322

|

3

|

|

⑨

|

|

’22년 현금영수증 발급금액은 156.2조 원으로 5년 전 대비 34.1%(39.7조 원) 증가하였으며, 업태별로 보면 소매업 〉음식업 〉서비스업 순임

|

□ 현금영수증이란 현금영수증가맹점이 재화 또는 용역을 공급하고 그 대금을 현금으로 받는 경우 전자적 방법으로 발급하는 영수증으로(조세특례제한법 제126조의3)

○ ’22년 현금영수증 발급건수와 발급금액은 44.8억 건, 156.2조 원으로 5년 전(45.3억 건, 116.5조 원) 대비 발급건수는 1.1%(0.5억 건) 감소하였고, 발급금액은 34.1%(39.7조 원) 증가하였습니다.

○ 또한, 발급금액을 업태별*로 살펴보면 소매업(53.7조 원), 음식업(11.6조 원), 서비스업(10.4조 원) 순이며, 건당 발급금액은 전문직(105만 원)이 가장 많은 것으로 나타났습니다.

* 업태 분류는 가맹점의 주업종코드로 분류

< 2022년 업태별 현금영수증 발급 현황(발급금액 상위 5개) >

[통계번호 9-9-3]

|

구 분

|

업태명

|

발급건수(억 건)

|

발급금액(조 원)

|

건당 발급금액(만 원)

|

|

1 위

|

소매업

|

21.7

|

53.7

|

2.5

|

|

2 위

|

음식업

|

4.8

|

11.6

|

2.4

|

|

3 위

|

서비스업

|

0.7

|

10.4

|

14.6

|

|

4 위

|

병의원

|

0.6

|

7.7

|

12.9

|

|

5 위

|

전문직

|

0.05

|

4.7

|

105.1

|

|

⑩

|

|

’22년 귀속 부가가치세 면세사업자 수입금액은 365.7조 원으로 5년 전 대비 28.7%(81.5조 원) 증가하였으며, 업태별로 보면 개인서비스업 〉보건업 〉도매업 순임

|

□ ’22년 귀속 부가가치세 면세 수입금액이 있는 개인사업자는 수입금액 등 사업장 현황을 올해 2월 10일까지 신고하였으며,

○ 납세자 수는 959만 명, 수입금액은 365.7조 원*으로 5년 전(686만 명, 284.2조 원) 대비 납세자 수는 39.8%(273만 명), 수입금액은 28.7% (81.5조 원) 증가하였습니다.

* 부가가치세 과․면세 겸업자의 면세수입금액을 포함하고, 국세청에서 과세자료를 수집하여 수입금액을 결정하는 사업자로서 인적용역자 등 포함

○ 또한, 수입금액을 업태별로 살펴보면 개인서비스업(95조 원), 보건업(81.6조 원), 도매업(58.9조 원) 순이며, 사업장당 수입금액은 보건업(10.5억 원)이 가장 많은 것으로 나타났습니다.

< 2022년 업태별 부가가치세 면세 수입금액 현황(수입금액 상위 5개) >

[통계번호 9-10-2]

|

구 분

|

업태명

|

납세자수(만 명)

|

수입금액(조 원)

|

사업장당·인당 수입금액(만 원)

|

|

1 위

|

개인서비스업

|

828.9

|

95.0

|

1,147

|

|

2 위

|

보건업

|

7.8

|

81.6

|

104,924

|

|

3 위

|

도매업

|

12.2

|

58.9

|

48,324

|

|

4 위

|

소매업

|

23.8

|

57.1

|

24,000

|

|

5 위

|

농·임·어업

|

5.2

|

18.7

|

35,982

|

|

붙임 3

|

|

「2023년 3분기 국세통계 공개」 목록

|

|

합 계

|

종합소득세

|

법인세

|

부가가치세

|

소비제세

|

국제조세

|

세무조사

|

기타

|

|

77

|

5

|

45

|

13

|

2

|

9

|

1

|

2

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

|

1

|

3-5-1

|

||

|

|

종합소득세 결정·경정 현황 [건, 백만 원]

|

||

|

귀속연도에 관계 없이 해당연도에 종합소득세를 결정·경정한 현황

|

|||

|

2

|

3-5-2

|

||

|

|

종합소득세 주요항목 결정·경정 현황Ⅰ(주소지, 성, 연령) [건, 백만 원]

|

||

|

귀속연도에 관계없이 주소지별, 성·연령별로 해당연도에 종합소득세를 결정·경정한 주요항목(수입금액 등) 현황

|

|||

|

3

|

3-5-3

|

||

|

|

종합소득세 주요항목 결정·경정 현황Ⅱ(종합소득, 과세표준) [건, 백만 원]

|

||

|

귀속연도에 관계없이 종합소득, 과세표준 규모별로 해당연도에 종합소득세를 결정·경정한 주요항목(수입금액 등) 현황

|

|||

|

4

|

3-5-4

|

||

|

|

종합소득세 가산세 결정·경정 현황 [명, 백만 원]

|

||

|

귀속연도에 관계없이 신고유형별 및 과세표준 규모별로 해당연도에 종합소득세 가산세(신고불성실 등)를 결정·경정한 현황

|

|||

|

5

|

3-5-5

|

||

|

|

종합소득세에 따른 농어촌특별세 결정·경정 현황 [건, 백만 원]

|

||

|

해당연도 중 주소지별로 종합소득세를 결정한 자로서 농어촌특별세를 결정·경정한 현황

|

|||

|

6

|

8-1-9

|

||

|

|

법인세에 따른 농어촌특별세 신고 현황 [개, 백만 원]

|

||

|

법인소재지별, 업태별 법인세(감면)에 따른 농어촌특별세 신고 현황

|

|||

|

7

|

8-1-10

|

||

|

|

비영리법인 법인세 주요항목 신고 현황 [개, 백만 원]

|

||

|

법인소재지별, 업태별 비영리법인의 법인세 주요항목(수입금액 등) 신고 현황

|

|||

|

8

|

8-2-3

|

||

|

|

10분위 분포별 법인세 주요항목 신고 현황(소득금액) [개, 백만 원]

|

||

|

소득금액 기준 10분위별 법인세 주요항목 신고 현황

|

|||

|

9

|

8-2-4

|

||

|

|

10분위 분포별 법인세 주요항목 신고 현황(총부담세액) [개, 백만 원]

|

||

|

총부담세액 기준 10분위별 법인세 주요항목 신고 현황

|

|||

|

10

|

8-2-13

|

||

|

|

법인세 분위별 신고 현황 및 점유비Ⅰ(수입금액) [개, 백만 원, %]

|

||

|

수입금액 기준 100분위별 법인세 신고 현황 및 점유비

|

|||

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

11

|

8-2-14

|

법인세 규모별 신고 현황 및 점유비Ⅱ(수입금액, 과세표준, 법인규모, 총부담세액) [개, 백만 원, %]

수입금액 규모별, 과세표준 규모별, 법인 규모별, 총부담세액 규모별 법인세 신고 현황 및 점유비

|

|

12

|

8-3-1

|

법인세 소득공제 조정명세서 신고 현황 [개, 백만 원]

소득공제(배당소득공제 등) 조정명세서 법인별(중소기업, 일반법인) 신고 현황

|

|

13

|

8-3-2

|

법인세 세액공제 신고 현황 [개, 백만 원]

세액공제별, 법인별(중소기업, 일반법인) 신고 현황

|

|

14

|

8-3-3

|

법인세 연구인력개발비 세액공제 신고 현황 [개, 백만 원]

수입금액, 소득금액, 총부담세액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 연구인력개발비 세액공제 신고 현황

|

|

15

|

8-3-4

|

법인세 고용창출투자 세액공제 신고 현황 [개, 백만 원]

수입금액, 소득금액, 총부담세액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 고용창출투자 세액공제 신고 현황

|

|

16

|

8-3-5

|

법인세 중소기업 등 투자세액공제 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 중소기업 투자세액공제 신고 현황

|

|

17

|

8-3-6

|

법인세 청년고용증대 세액공제 신고 현황 [개, 백만 원]

수입금액, 소득금액, 총부담세액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 청년고용증대 세액공제 신고 현황

|

|

18

|

8-3-7

|

법인세 중소기업 고용증가 인원에 대한 사회보험료 세액공제 신고 현황 [개, 백만 원]

수입금액, 소득금액, 총부담세액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 중소기업 고용증가 인원에 대한 사회보험료 세액공제 신고 현황

|

|

19

|

8-3-8

|

법인세 세액감면 신고 현황 [개, 백만 원]

세액감면별, 법인별(중소기업, 일반법인) 신고 현황

|

|

20

|

8-3-9

|

법인세 중소기업 특별세액감면 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 중소기업 특별세액감면 신고 현황

|

|

21

|

8-3-10

|

법인세 창업중소기업 세액감면 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 창업중소기업 세액감면 신고 현황

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

22

|

8-3-11

|

법인세 창업벤처중소기업 세액감면 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 창업벤처중소기업 세액감면 신고 현황

|

|

23

|

8-3-12

|

법인세 추가 납부세액 명세서 신고 현황 [개, 백만 원]

추가 납부세액(기공제 원천납부세액 추가납부 등) 명세서 법인별(중소기업, 일반법인) 신고 현황

|

|

24

|

8-3-13

|

최저한세 적용기업 법인세 신고 현황 [개, 백만 원]

법인소재지별, 업태별, 소득금액 및 과세표준 규모별, 법인별(중소기업, 일반법인) 최저한세 적용기업 신고 현황

|

|

25

|

8-3-14

|

법인세 접대비·기부금 신고 현황 [개, 백만 원]

법인별(중소기업, 일반법인), 상장·비상장별, 업태별, 수입금액, 자산, 소득금액, 과세표준 규모별, 흑자법인 10분위별 접대비·기부금 신고 현황

|

|

26

|

8-3-15

|

법인세 광고선전비·감가상각비 신고 현황 [개, 백만 원]

법인별(중소기업, 일반법인), 상장·비상장별, 업태별, 수입금액, 자산, 소득금액, 과세표준 규모별, 흑자법인 10분위별 광고선전비·감가상각비 신고 현황

|

|

27

|

8-3-16

|

법인세 근로소득을 증대시킨 기업에 대한 세액공제 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 근로소득을 증대시킨 기업에 대한 세액공제 신고 현황

|

|

28

|

8-3-17

|

법인세 정규직 근로자로의 전환에 따른 세액공제 신고 현황 [개, 백만 원]

수입금액 규모별, 법인소재지별, 업태별, 법인별(중소기업, 일반법인) 정규직 근로자로의 전환에 따른 세액공제 신고 현황

|

|

29

|

8-3-18

|

법인세 세액공제 및 세액감면 신고 현황 [개, 백만 원]

소재지별, 업태별, 유형별(중소기업, 일반법인) 세액공제 및 세액감면 신고 현황

|

|

30

|

8-3-19

|

법인세 고용을 증대시킨 기업에 대한 세액공제 신고 현황 [개, 백만 원]

업종별, 수입금액규모별, 지역별 고용 증대 기업에 대한 세액공제 신고 현황

|

|

31

|

8-3-20

|

법인세 통합투자세액공제 신고 현황 [개, 백만 원]

소재지별, 업태별, 유형별(중소기업, 일반법인) 법인세 통합투자세액공제 신고 현황

|

|

32

|

8-4-1

|

법인세 재무상태표 주요 계정과목 명세 [개, 백만 원]

법인별1) 재무상태표 주요 계정과목 명세

1) 일반법인용과 금융·보험·증권업법인용으로 구분

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

33

|

8-4-2

|

일반법인 재무상태표 신고 현황 [개, 백만 원]

일반법인의 업태별, 수입금액 규모별 재무상태표 신고 현황(자산 등)

|

|

34

|

8-4-3

|

일반법인 재무상태표 세부 계정과목 명세 [개, 백만 원]

|

|

35

|

8-4-4

|

금융·보험·증권업 법인 재무상태표 세부 계정과목 명세 [개, 백만 원]

|

|

36

|

8-4-5

|

법인세 손익계산서 주요 계정과목 명세 [개, 백만 원]

법인별 손익계산서 주요 계정과목 명세

|

|

37

|

8-4-6

|

일반법인 손익계산서 신고 현황 [개, 백만 원]

일반법인의 업태별, 수입금액 규모별 손익계산서 신고 현황(매출액 등)

|

|

38

|

8-4-7

|

일반법인 손익계산서 세부 계정과목 명세 [개, 백만 원]

|

|

39

|

8-4-8

|

금융·보험·증권업 법인 손익계산서 세부 계정과목 명세 [개, 백만 원]

|

|

40

|

8-4-9

|

법인세 제조원가명세서 계정과목 세부 명세 [개, 백만 원]

|

|

41

|

8-4-10

|

법인세 공사원가명세서 계정과목 세부 명세 [개, 백만 원]

|

|

42

|

8-6-3

|

지역별 신고 법인수Ⅰ(업태, 법인종류, 사업연도, 조정구분) [개]

업태별, 법인종류별, 사업연도 종료일별, 조정구분별, 지역별 신고 법인수

|

|

43

|

8-6-4

|

지역별 신고 법인수Ⅱ(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액) [개]

규모별(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액), 지역별 신고 법인수

|

|

44

|

8-6-5

|

업태별 신고 법인수Ⅰ(지역, 법인종류, 사업연도, 조정구분) [개]

지역별, 법인종류별, 사업연도 종료일별, 조정구분별, 업태별 신고 법인수

|

|

45

|

8-6-5-2

|

업태별 신고 법인수Ⅰ(시·군·구) [개]

|

|

46

|

8-6-6

|

업태별 신고 법인수Ⅱ(수입금액,자산,자본금,소득금액,과세표준,총부담세액) [개]

규모별(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액), 업태별 신고 법인수

|

|

47

|

8-6-7

|

중소기업의 지역별 신고 법인수Ⅰ(업태, 법인종류, 사업연도, 조정구분) [개]

업태별, 법인종류별, 사업연도 종료일별, 조정구분별, 지역별 신고 중소기업수

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

48

|

8-6-8

|

중소기업의 지역별 신고 법인수Ⅱ(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액) [개]

규모별(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액), 지역별 신고 중소기업수

|

|

49

|

8-6-9

|

중소기업의 업태별 신고 법인수Ⅰ(지역, 법인종류, 사업연도, 조정구분) [개]

지역별, 법인종류별, 사업연도 종료일별, 조정구분별, 업태별 신고 중소기업수

|

|

50

|

8-6-10

|

중소기업의 업태별 신고 법인수Ⅱ(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액) [개]

규모별(수입금액, 자산, 자본금, 소득금액, 과세표준, 총부담세액), 업태별 신고 중소기업수

|

|

51

|

9-9-1

|

전자세금계산서 발급 현황 [백만 원]

납세자유형별(법인, 개인), 업태별, 과세기간별(1,2기) 전자세금계산서 발급 현황

|

|

52

|

9-9-2

|

전자계산서 발급 현황Ⅰ(지역) [건, 백만 원]

납세자유형별, 지역별, 과세기간별(1,2기) 전자계산서 발급 현황

|

|

53

|

9-9-2-2

|

전자계산서 발급 현황Ⅱ(사업자유형, 월) [건, 백만 원]

|

|

54

|

9-9-3

|

현금영수증 발급 현황Ⅰ(지역, 업태, 발급금액) [천 건, 백만 원]

가맹점 지역별, 업태별, 발급금액 규모별 현금영수증 발급 현황

|

|

55

|

9-9-4

|

현금영수증 발급 현황Ⅱ(월) [천 건, 백만 원]

월별 현금영수증 발급 현황

|

|

56

|

9-9-5

|

현금영수증 가맹점 가입 현황 [명, %]

가맹점 지역별, 업태별, 납세자유형별 현금영수증 가맹점 가입 현황

|

|

57

|

9-9-6

|

현금영수증 가맹점 발급 현황 [천 건, 백만 원]

사업기간별, 대표자 연령별, 발급 수단별(핸드폰 등), 발급 용도별(소득공제용, 지출증빙용) 현금영수증 가맹점 발급 현황

|

|

58

|

9-9-7

|

현금영수증 발급 현황Ⅲ(시·군·구) [천 건, 백만 원]

전국 시·군·구별 현금영수증 발급 현황

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

59

|

9-9-8

|

현금영수증 발급 현황Ⅳ(전문직) [천 건, 백만 원]

전문직(감정평가업, 변호사업 등)별 현금영수증 발급 현황

|

|

60

|

9-9-9

|

현금영수증 신고포상금 지급 현황 [건, 백만 원]

7개 지방청별, 유형별1) 현금영수증 신고포상금 지급 현황

1) 발급거부, 미발급

|

|

61

|

9-10-1

|

부가가치세 면세사업자 수입금액 현황Ⅰ(수입금액) [명, 백만 원]

면세사업자 수입금액1) 규모별 신고대상자 및 자료과세자2) 현황

1) 해당연도 귀속 부가가치세 면세사업자(과·면세 겸업자 포함) 수입금액 신고 기준

2) 사업장현황 신고를 하지 않고 국세청에서 과세자료를 수집하여 수입금액을 결정하는 사업자

|

|

62

|

9-10-2

|

부가가치세 면세사업자 수입금액 현황Ⅱ(지역, 업태) [명, 백만 원]

지역별, 업태별 부가가치세 면세사업자 수입금액 현황

|

|

63

|

9-10-3

|

부가가치세 면세사업자 수입금액 현황Ⅲ(업종) [건, 백만 원]

업종별 부가가치세 면세사업자 수입금액 현황

|

|

64

|

11-4

|

개별소비세 감면 신고 현황 [백만 원]

항목별(수출 등), 연도별 개별소비세 감면 신고 현황

|

|

65

|

11-6

|

교통·에너지·환경세 감면 신고 현황 [백만 원]

항목별(수출 등), 연도별 교통·에너지·환경세 감면 신고 현황

|

|

66

|

12-1-2

|

외국법인 업태별 법인세 신고 현황 [개]

규모별(수입금액, 자산), 사업연도 종료일별, 업태별 외국법인의 해당연도 중 법인세 신고 현황

|

|

67

|

12-1-3

|

외국법인 법인세 신고 현황Ⅰ(소재지, 업태) [개, 백만 원]

법인소재지별, 업태별 외국법인 법인세 신고 현황

|

|

68

|

12-1-3-2

|

외국법인 법인세 신고 현황Ⅰ(국가) [개, 백만 원]

국가별, 법인소재지별, 업태별 외국법인 법인세 신고 현황

|

|

No

|

번호

|

통계표명 및 설명 (구성항목 등)

|

|

69

|

12-1-4

|

외국법인 법인세 신고 현황Ⅱ(수입금액, 자산, 사업연도종료일) [개, 백만 원]

규모별(수입금액, 자산), 사업연도 종료일별 외국법인 법인세 신고 현황

|

|

70

|

12-1-5

|

외국법인 법인세 신고 현황Ⅲ(소득금액, 과세표준, 총부담세액) [개, 백만 원]

규모별(소득금액, 과세표준, 총부담세액) 외국법인 법인세 신고 현황

|

|

71

|

12-1-6

|

외국법인 당기순이익(손실) 규모별 법인세 주요항목 신고 현황 [개, 백만 원]

|

|

72

|

12-1-7

|

외국법인 주요업태별·수입금액 규모별 법인세 주요항목 신고 현황 [개, 백만 원]

|

|

73

|

12-1-8

|

외국법인 분위별 법인세 주요항목 신고 현황(수입금액) [개, 백만 원]

수입금액 기준 10분위별 외국법인 법인세 주요항목 신고 현황

|

|

74

|

12-2-9

|

외국인투자법인 감면 현황 [개, 백만 원]

외국인투자법인의 해당연도 항목별 법인세 감면 신고 현황

|

|

75

|

13-11

|

FIU 제공정보 이용 조사 현황 [건, 억 원]

지방청별 FIU(금융정보분석원) 제공정보 이용 조사 현황

|

|

76

|

15-1-4

|

행정소송사건 처리 현황 [건]

지방청별, 세목별, 소송가액 규모별 행정소송1) 처리 실적

1) 심사청구, 심판청구 또는 감사원 심사청구에 의해 권리구제를 받지 못한 경우 결정통지를 받은 날로부터 90일 이내에 해당 세무관서를 관할하는 법원에 소송을 제기

|

|

77

|

15-1-5

|

국선대리인 제도 운영 현황 [건, %]

처리기관별(본청, 7개 지방청별), 국선대리인1) 제도 운영 현황

1) ’14.3월 처음 시행된 제도로, 납세자 권익보호를 위하여 경제적 사정으로 세무대리인을 선임하기 어려운 영세납세자에게 무료 불복대리서비스* 지원

* 불복청구서 작성·보완, 법령검토 및 자문, 증거서류 보완, 국세심사위원회 의견진술 등

|

'알면 도움이 되는 정책 및 지원사업 > 정부 정책뉴스' 카테고리의 다른 글

| 성큼 다가온 가을, 단풍 구경 떠나볼까? (0) | 2023.09.25 |

|---|---|

| 미성년자 대상 성범죄자, 20년간 공직 제한 (0) | 2023.09.25 |

| 민원 빅데이터 활용 ‘교통 안전 개선’ 국민 아이디어 공모 (0) | 2023.09.25 |

| 대한민국이 새로운 디지털 규범질서를 전 세계에 제시합니다! (0) | 2023.09.25 |

| 방통위, 네이버의 전기통신사업법 금지행위 위반 사실조사 착수 (0) | 2023.09.25 |

댓글